Parteienförderung 2023 - GRÜNENV - barrierefreie Version

Informationen

Der Landes-Rechnungshof berichtet dem Landtag gemäß Art. 70 Abs. 1 der Landesverfassung über seine Tätigkeit und die Ergebnisse seiner Prüfungen aus dem Bereich des Landes. Der Bericht ist dem Landtag und gleichzeitig der Landesregierung zu übermitteln sowie zu veröffentlichen. Das Tätigwerden des Landes-Parteien-Transparenz-Senats hängt u.a. vom Vorliegen der Prüfergebnisse des Landes-Rechnungshofs ab.

Geprüfte Stelle

Die Grünen – Grüne Alternative Vorarlberg

Prüfzeitraum

Jahr 2023

Fallweise wurde auch auf frühere oder aktuelle Sachverhalte Bezug genommen.

Prüfgegenstand

Der Landes-Rechnungshof prüfte von Oktober 2024 bis März 2025 die im Landtag vertretene Partei Die Grünen – Grüne Alternative Vorarlberg. Inhalt der Prüfung war die Kontrolle der Einhaltung der Bedingungen für die Parteienförderung des Landes nach dem Parteienförderungsgesetz, LGBl.Nr. 52/2012 in der Fassung LGBl.Nr. 69/2022. Dabei wurden risikoorientiert Schwerpunkte gesetzt wie die Erfüllung der formalen Rechenschaftspflicht sowie der vollständige und richtige Ausweis finanzieller Verflechtungen. Im Fokus der Erstprüfung der Landes-Rechenschaftsberichte lag die Landesorganisation der Grünen – Grüne Alternative Vorarlberg. Bestimmungen zur Beschränkung der Wahlwerbung waren nicht Gegenstand der Prüfung.

Prüfergebnis

Das Ergebnis der Prüfung wurde den Grünen – Grüne Alternative Vorarlberg am 27. März 2025 zur Kenntnis gebracht. Diese gaben am 10. April 2025 eine Stellungnahme ab, die vom Landes-Rechnungshof in den Bericht eingearbeitet wurde.

Einfache Sprache

Die Zusammenfassung in Einfacher Sprache findet sich unter: www.lrh-v.at/einfache-sprache

Zusammenfassung

Umsetzungserfahrung bei Evaluierung einbringen

Formale Rechenschaftspflicht erfüllt

Ausweise weitgehend inhaltlich richtig und vollständig

Anlagen übersichtlich und grundsätzlich sorgfältig erstellt

Mit der gesetzlich geforderten Detaildarstellung in den acht Anlagen wird die Wichtigkeit der Offenlegung bestimmter Informationen zum Ausdruck gebracht. Der Vollständigkeit und Richtigkeit ist hohe Bedeutung beizumessen. Der Landes-Rechnungshof hält die Anlagen zum Landes-Rechenschaftsbericht der Grünen Vorarlberg für übersichtlich und grundsätzlich sorgfältig erstellt. Vereinzelt sind Inhalte in geringem Umfang nicht vollständig bzw. nicht ausreichend detailliert. So sind bei den Anlagen zu innerparteilichen Ertragsströmen sowie Verbindlichkeiten Beträge unter € 1.000 nicht getrennt ausgewiesen. Zudem fehlen zwei Spendenangaben in der Anlage zu Spenden, Sponsoring und Inserate. Dies ist einerseits auf eine unterbliebene Zusammenrechnung von zwei Zahlungen auf Gemeindeebene zurückzuführen. Dadurch wurde die Wertgrenze von € 150 für den Spendenausweis knapp überschritten. Andererseits waren Parteisteuern einer Person als Spenden zu werten, da ihre Funktion nicht vom entsprechenden Beschluss umfasst war.

Hinweise

- Zwei separat auszuweisende Aktivposten „Forderungen an Gliederungen der Partei“ und „Forderungen an die Bundespartei“ sowie die entsprechenden Passivposten sind jeweils zu einem zusammengefasst

- „Geldspenden“ sind um € 400,00 zu niedrig ausgewiesen, da diese Zahlungen nicht vom Beschluss zu Parteisteuern gedeckt waren

- „Sonstige Aufwendungen und Ausgaben“, welche über fünf Prozent des gesamten Jahresaufwands lagen, sind nicht gesondert ausgewiesen; dies betrifft vier Aufwendungen zwischen € 756,00 und € 1.615,50

- Einnahmen und Ausgaben einer territorialen Gliederung sind jeweils um € 12.600,00 zu hoch angeführt, da Eigenüberträge miteingerechnet sind

- Festgestellte Sachverhalte lassen auf Eigenschaft der Grünen Wirtschaft mit ihrer Regionalgruppe Vorarlberg als nahestehende Organisation der Landespartei schließen; entsprechende Berücksichtigung im zweiten Berichtsteil sowie in Anlagen mit Ausnahme jener zu Ertragsströmen ist nicht erfolgt

- In Anlage zu Spenden, Sponsoring und Inseraten fehlen zwei Spendenangaben in Höhe von € 400,00 bzw. € 153,36

- In Anlage zu Ertragsströmen innerhalb der Partei sind Erträge unter € 1.000,00 nicht aufgeschlüsselt

- In Anlage zu Verbindlichkeiten sind Verbindlichkeiten unter € 1.000,00 nicht aufgeschlüsselt

Kenndaten 2023 in €

| Vorarlberger Volkspartei | 140 Gliederungen |

| Reinvermögen der Landesorganisation | 553.682 |

| Erträge der Landesorganisation aus | |

| Parteienförderung | 1.302.603 |

| Mitgliedsbeiträgen | 7.387 |

| Parteisteuern | 140.819 |

| Spenden | 336 |

| Die Grünen – Grüne Alternative Vorarlberg | 31 Gliederungen |

| Reinvermögen der Landesorganisation | 677.374 |

| Erträge der Landesorganisation aus | |

| Parteienförderung | 652.624 |

| Mitgliedsbeiträgen | 18.485 |

| Parteisteuern | 2.200 |

| Spenden | 726 |

| Vorarlberger Freiheitliche | 35 Gliederungen |

| Reinvermögen der Landesorganisation | 1.181.979 |

| Erträge der Landesorganisation aus | |

| Parteienförderung | 521.862 |

| Mitgliedsbeiträgen | 3.167 |

| Parteisteuern | 50.243 |

| Spenden | 550 |

| SPÖ Vorarlberg | 33 Gliederungen |

| Reinvermögen der Landesorganisation | 519.000 |

| Erträge der Landesorganisation aus | |

| Parteienförderung | 404.096 |

| Mitgliedsbeiträgen | 62.480 |

| Parteisteuern | 28.200 |

| Spenden | 0 |

| NEOS Vorarlberg | 10 Gliederungen |

| Reinvermögen der Landesorganisation | 100.397 |

| Erträge der Landesorganisation aus | |

| Parteienförderung | 379.014 |

| Mitgliedsbeiträgen | 0 |

| Parteisteuern | 0 |

| Spenden | 1.430 |

Quelle: Landes-Rechenschaftsberichte der Parteien und Analyseergebnisse Landes-Rechnungshof

1 Überblick

1.1 Rechtsgrundlagen

Parteien erhalten für ihre politische Arbeit Zuschüsse aus öffentlichen Mitteln. Sie unterliegen besonderen Transparenzverpflichtungen sowie Kontrollen. In Vorarlberg wurden die betreffenden Regelungen im Jahr 2022 durch einstimmigen Beschluss des Landtags verschärft. Die landesgesetzliche Rechenschaftspflicht ist seither deutlich weitreichender als jene nach den bundesgesetzlichen Bestimmungen. Der Landes-Rechnungshof befürwortet strenge Ausweispflichten. Die vorgesehene Evaluierung des Landesgesetzes wird für sinnvoll erachtet, insbesondere im Hinblick auf die Umsetzung bei Kleinstbeträgen.

Politische Parteien sind wesentliche Bestandteile der demokratischen Ordnung. Sie können grundsätzlich frei gegründet werden. Dafür ist deren Satzung beim Bundesministerium für Inneres zu hinterlegen. Ihre Existenz und Vielfalt werden durch bundesverfassungsrechtliche Bestimmungen gewährleistet. Bund und Länder müssen, Gemeinden können Parteien für ihre Mitwirkung an der politischen Willensbildung angemessene Fördermittel zuwenden.

Regelungen zu Transparenz und Kontrollen sind bundesweit insbesondere im Parteiengesetz 2012 (PartG) verankert. Demnach haben politische Parteien, welche im Nationalrat, in einem Landtag oder im Europäischen Parlament vertreten sind, u.a. einen jährlichen Rechenschaftsbericht (B-RB) über ihre Finanzen vorzulegen. Diesen erstellt in der Regel die jeweilige Bundespartei. Er beinhaltet auch Angaben zu Landesorganisationen und weiteren der Partei zurechenbaren Einheiten. Ausweispflichten und Überprüfungsmöglichkeiten wurden im Jahr 2022 durch Anpassung des Bundesgesetzes erweitert.

Landesgesetzgeber können teilweise strengere Regelungen als im PartG vorsehen. In Vorarlberg ist seit dem Jahr 2013 das Parteienförderungsgesetz (PFG) in Kraft. Dieses legt für im Landtag vertretene Parteien eine eigenständige Rechenschaftspflicht fest. Mit einstimmigem Beschluss vom Oktober 2022 wurde diese vom Landtag verschärft. Gleichzeitig erfolgte ein Ausbau der Kontrollmöglichkeiten durch Änderung der Landesverfassung. Auskunftsgemäß sollen die neuen Bestimmungen auf Basis der Umsetzungserfahrung der Parteien evaluiert werden.

Mit Novelle der Landesverfassung erhielt der Landes-Rechnungshof die Kompetenz zur Prüfung der im Landtag vertretenen Parteien. Sie beschränkt sich auf die Kontrolle der Einhaltung der gesetzlichen Bedingungen für die Parteienförderung aus Landesmitteln. Sparsamkeit, Wirtschaftlichkeit und Zweckmäßigkeit bilden keine Prüfkriterien. Soweit dies zur Kontrolle der Vollständigkeit und Richtigkeit der Angaben einer Partei erforderlich ist, besteht die Prüfbefugnis des Landes-Rechnungshofs auch gegenüber ihren Gliederungen, nahestehenden Organisationen und Personenkomitees.

Parteienförderungsgesetz

Im PFG sind die Voraussetzungen bzw. Bedingungen für die Parteienförderung des Landes geregelt. Sie verpflichten die im Landtag vertretenen Parteien insbesondere dazu, jährlich einen Landes-Rechenschaftsbericht (L-RB) auf Grundlage des PFG zu erstellen und zu veröffentlichen. Dieser bildet die Basis für die gegenständliche Prüfung des Landes-Rechnungshofs.

Das Landesgesetz orientiert sich am Bundesgesetz sowie an den dort getroffenen Begriffsdefinitionen. Im Unterschied zum PartG werden mit dem L RB Informationen zur Landespartei vertieft. Zudem gelten andere Betragsgrenzen für zusätzliche Detailausweise. Einzelzuwendungen und Sachleistungen sind überdies gemäß PFG betragsunabhängig als Spenden anzusehen. Eine Spende nach PartG lag mit Stand 2023 erst ab € 150,00 vor.

Seit Änderung des PFG im Jahr 2022 sind für die Rechenschaftspflicht auch zentrale Bestimmungen des Unternehmensgesetzbuchs zu berücksichtigen. Sie finden sinngemäß mit der Maßgabe Anwendung, dass Erträge und Aufwendungen nach der im Landesgesetz vorgegebenen Gliederung bzw. den dort vorgesehenen Posten auszuweisen sind. Detailliertere Untergliederungen sind zulässig. Auch ist eine Verpflichtung zu Rechnungsabgrenzungen verankert, wonach Erträge und Aufwendungen dem Jahr ihrer wirtschaftlichen Verursachung – unabhängig vom Zahlungszeitpunkt – zuzuordnen sind.

Der L-RB 2023 war erstmals nach der neuen Rechtslage zu erstellen. Gemäß PFG hat er aus zwei Berichtsteilen und acht Anlagen zu bestehen. Der Landes-Rechnungshof hat die gesetzlichen Mindestanforderungen an Struktur und Inhalt im Anhang zu diesem Prüfbericht dargestellt.

Im ersten Berichtsteil sind das Vermögen der Landesorganisation der Partei in Form einer vereinfachten Bilanz sowie ihre Erträge und Aufwendungen ähnlich einer Gewinn- und Verlustrechnung auszuweisen. Ab dem Jahr 2024 müssen zudem die Zahlen des Vorjahres aufgenommen werden. Die gleichen Angaben sind für nicht-territoriale Gliederungen anzuführen. Bei diesen handelt es sich um innerparteiliche Organisationen, welche in der Regel auf bestimmte Zielgruppen wie Frauen oder Jugendliche ausgerichtet sind. Sie werden auch als Teilorganisationen bezeichnet.

Der zweite Berichtsteil hat die Erträge und Aufwendungen der territorialen Gliederungen sowie jene der nahestehenden Organisationen zu beinhalten. Unter Erstere fallen vor allem Bezirks- und Gemeindeorganisationen. Zweitere sind Organisationen mit eigener Rechtspersönlichkeit, die auf eine bestimmte Weise mit der Partei verbunden sind. Das ist u.a. dann der Fall, wenn diese an der Willensbildung der Partei mitwirken oder umgekehrt. Zudem kann auch eine Unterstützung der Partei zu einer Qualifikation als nahestehende Organisation führen. Diese Verbindungen müssen in den Rechtsgrundlagen oder Satzungen der Partei bzw. der Organisation festgelegt sein. Besteht ein solches Naheverhältnis zwar nicht zur Partei selbst, aber zu einer ihrer nahestehenden Organisation, führt dies ebenfalls zur Qualifikation als nahestehende Organisation.

Bezirksorganisationen haben ihre Erträge und Aufwendungen im selben Detailgrad wie die Landesorganisation und die Teilorganisationen auszuweisen. Bei Gemeindeorganisationen genügt die Gegenüberstellung der jeweiligen Summen der Erträge und Aufwendungen. Alle Organisationen im zweiten Berichtsteil sind berechtigt, alternativ eine Einnahmen-Ausgaben-Rechnung zu führen.

Als Anlagen hat der L-RB zu enthalten:

- Liste aller Gliederungen der Partei, nahestehenden Organisationen und Personenkomitees (Anlage Partei/Umfeld)

- Liste jener Unternehmen, an denen die Landesorganisation, eine Gliederung oder nahestehende Organisation allein oder gemeinsam mindestens fünf Prozent direkte Anteile oder zehn Prozent indirekte Anteile oder Stimmrechte hält bzw. halten (Anlage Beteiligungsunternehmen)

- Ausweis jener Mitgliedsbeiträge an die Landesorganisation, Gliederungen, nahestehende Organisationen oder Personenkomitees, welche allein oder in ihrer Zusammenrechnung € 300,00 oder mehr pro Kalenderjahr ausmachen, wobei Name des Mitglieds und Höhe des Beitrags zu nennen sind (Anlage Mitgliedsbeiträge)

- Ausweis jener Erträge, welche die Landesorganisation, eine Gliederung, die jeweiligen Abgeordneten sowie Wahlwerbenden von der Landesorganisation, einer (anderen) Gliederung, der Bundespartei, einer nahestehenden Organisation der Partei sowie der Bundespartei oder einem Personenkomitee erhalten hat bzw. erhalten haben, wobei nicht nur direkte Geldflüsse, sondern auch Kostenübernahmen, lebende Subventionen und Sachleistungen zu erfassen sind (Anlage Ertragsströme)

- Ausweis jener Erträge aus Spenden (darunter fallen Geldspenden, Spenden in Form von lebenden Subventionen und Sachleistungen) ab einem Gesamtwert von jährlich € 150,00 pro Spender bzw. Spenderin sowie aller Erträge aus Sponsoring und Inseraten, welche die Landesorganisation, Gliederungen, nahestehende Organisationen, Personenkomitees, Beteiligungsunternehmen, Abgeordnete sowie Wahlwerbende erhalten haben (Anlage Spenden, Sponsoring, Inserate)

- Ausweis aller Verbindlichkeiten der Landesorganisation (Anlage Verbindlichkeiten)

- Liste der Beratungsunternehmen und Werbeagenturen, welche für die Landesorganisation im Berichtsjahr tätig waren, sofern das Leistungsentgelt im Jahr insgesamt den Betrag von € 1.000,00 überschritten hat (Anlage Beratungsunternehmen)

- Bestätigung, dass die Fördermittel widmungsgemäß ausschließlich für die landespolitische Arbeit der Partei im Land verwendet wurden (Anlage widmungsgemäße Verwendung)

Der L-RB muss von einem Wirtschaftsprüfer oder einer Wirtschaftsprüferin auf seine Ordnungsmäßigkeit überprüft und unterzeichnet sein. Die Bestellung erfolgt durch die Landesregierung auf Vorschlag der Partei. In weiterer Folge ist der L-RB bis spätestens Ende September des auf den Berichtszeitraum folgenden Jahres an die Landesregierung zu übermitteln und im Amtsblatt zu veröffentlichen. Die Zuständigkeit im Amt der Landesregierung hierfür liegt bei der Abteilung Regierungsdienste (PrsR). Sie kann in begründeten Ausnahmefällen eine angemessene Nachfrist von bis zu drei Monaten setzen, wenn eine Partei ihrer Verpflichtung zur Einreichung nicht fristgerecht nachkommt.

Es liegt in der Verantwortung der Partei, dafür zu sorgen, dass ihr alle für die Erstellung des L-RB erforderlichen Angaben von den ihr zuzurechnenden Einheiten zeitgerecht, richtig und vollständig übermittelt werden. Darauf wird im PFG sowie in den erläuternden Bemerkungen dazu ausdrücklich hingewiesen.

Verstöße gegen Bestimmungen des PFG haben Rückzahlungen der Parteienförderung zur Folge. Deren Ausmaß richtet sich in der Regel nach Art und Schwere des Verstoßes. Eine Förderung in voller Höhe ist davon abhängig, dass kein Rückzahlungstatbestand vorliegt.

Relevante Rückzahlungstatbestände

nach dem Parteienförderungsgesetz

| Tatbestand | Höhe der Rückzahlung |

| Verpflichtung zur Übermittlung und Veröffentlichung des Rechenschaftsberichts nicht fristgerecht erfüllt | Gesamte für das Berichtsjahr gewährte Parteienförderung |

| Angaben im Rechenschaftsbericht sind unvollständig oder unrichtig (ausgenommen jene im nachfolgenden Tatbestand) | Höchstens zehn Prozent der gewährten Förderung |

| Ausweispflichten im Zusammenhang mit Mitgliedsbeiträgen, Ertragsströmen oder Spenden, Sponsoring und Inseraten verletzt | Dreifache Höhe des nicht richtig ausgewiesenen Betrags |

| Anonyme Spende angenommen | Dreifache Höhe der Spende |

| Förderung widmungswidrig verwendet | Höhe des widmungswidrig verwendeten Teilbetrags |

Rückzahlungen der Parteienförderung sind mit Bescheid anzuordnen. Wenn eine Partei ihrer Verpflichtung zur Übermittlung und Veröffentlichung des L RB nicht fristgerecht nachkommt, liegt die Zuständigkeit zur bescheidmäßigen Anordnung der Rückzahlung bei der Landesregierung bzw. der Abteilung Regierungsdienste (PrsR).

In allen anderen Rückzahlungsfällen entscheidet der Landes-Parteien-Transparenz-Senat (LPTS). Dieses weisungsfreie Gremium wurde mit der PFG-Novelle 2022 neu eingerichtet. Seine drei Mitglieder werden von der Landesregierung für die Dauer von fünf Jahren bestellt. Zwei davon haben über ein rechtswissenschaftliches Studium sowie eine mindestens fünfjährige Berufserfahrung zu verfügen. Ein Mitglied muss der Kammer der Wirtschaftstreuhänder∙innen angehören.

Das Tätigwerden des Senats hängt u.a. vom Vorliegen entsprechender Ergebnisse einer Prüfung durch den Landes-Rechnungshof ab. In Fällen, in denen keine Einsichtnahme in Dokumente erforderlich ist, kann der LPTS auch von sich aus ein Verfahren einleiten. Bescheide, mit denen er Rückzahlungen von Fördermitteln anordnet, sind laut PFG mindestens vier Wochen auf dem Veröffentlichungsportal des Landes publik zu machen, Verfahrenseinstellungen nicht. Gegen Rückzahlungsbescheide der Landesregierung und des LPTS kann das Rechtsmittel der Beschwerde erhoben werden. Darüber entscheidet das Landesverwaltungsgericht.

Exkurs: Parteiengesetz 2012

Der nach PartG in der Regel von der Bundespartei zu erstellende B-RB enthält ähnliche Inhalte wie der L-RB. Er hat in seinem ersten Berichtsteil Vermögen sowie Erträge und Aufwendungen der Bundesorganisation zu enthalten, im zweiten Berichtsteil Erträge und Aufwendungen der Teilorganisationen sowie der territorialen Gliederungen, somit auch jene der Landespartei. Darüber hinaus sind Detailausweise in verschiedenen Anlagen vorgesehen. Ebenfalls hat eine Kontrolle durch einen Wirtschaftsprüfer oder eine Wirtschaftsprüferin zu erfolgen.

Der B-RB wird am 1. Jänner des auf das Berichtsjahr zweitfolgenden Jahres mit dem Hinweis auf eine allenfalls noch anhängige Prüfung auf der Webseite des Rechnungshofs Österreich veröffentlicht. Dieser kontrolliert die Übereinstimmung mit dem PartG sowie die Vollständigkeit und ziffernmäßige Richtigkeit des B-RB. Bei Vorliegen von konkreten Anhaltspunkten bzw. begründetem Verdacht ist der Rechnungshof Österreich berechtigt, von der betroffenen Partei alle ihm erforderlich erscheinenden Auskünfte zu verlangen. Soweit dies notwendig ist, kann er weitere Prüfschritte setzen.

Gegebenenfalls erstattet der Rechnungshof Österreich eine Mitteilung an den unabhängigen Parteien-Transparenz-Senat. Dieser ist beim Bundeskanzleramt eingerichtet. Er entscheidet u.a. über die Verhängung von Geldbußen gegenüber der Partei sowie nahestehenden Organisationen. Seine Entscheidungen sind auch auf der Webseite des Senats zu veröffentlichen. Gegen diese Bescheide kann Beschwerde an das Bundesverwaltungsgericht erhoben werden.

Die Bundespartei hat überdies vierteljährlich alle Spenden nach dem Begriffsverständnis des PartG – somit über € 150,00 im Jahr 2023 – an den Rechnungshof Österreich zu melden. Dies bezieht sich auf Spenden, welche sie selbst, ihre Gliederungen, nahestehende Organisationen, Personenkomitees, Abgeordnete oder Wahlwerbende erhalten hat bzw. erhalten haben. Dabei werden Einzelspenden über € 500,00 auf seiner Webseite veröffentlicht. Das PartG sieht weiters generelle Spendenannahmeverbote von bestimmten Rechtsträgern wie parlamentarischen Klubs vor. Außerdem enthält es allgemeine Spendenobergrenzen. So durften im geprüften Jahr höchstens € 860.970,00 pro Partei und € 8.610,00 pro Spender bzw. Spenderin angenommen werden. Die genannten Beträge werden jährlich valorisiert.

Parteien kommt eine zentrale Rolle im demokratischen System zu. Zur Sicherstellung der Vielfalt politischer Parteien und zur Stärkung ihrer finanziellen Unabhängigkeit erhalten diese öffentliche Fördermittel. Ebenso unterliegen sie besonderen Transparenzvorschriften und Kontrollen. Im Jahr 2022 kam es zu bedeutenden Anpassungen der Rechtsgrundlagen. Die erweiterten Ausweispflichten in Vorarlberg samt Rückforderungstatbeständen wurden von allen im Landtag vertretenen Parteien einstimmig beschlossen. Die Verankerung strengerer Regelungen beruht damit auf dem größtmöglichen politischen Konsens.

Für das geprüfte Jahr 2023 hatten die Parteien erstmals ihre L-RB nach dem geänderten PFG vorzulegen. Die landesgesetzlichen Vorschriften sind teilweise deutlich umfassender als jene des Bundes und bei der praktischen Umsetzung in einzelnen Bereichen aufwendig. Dies stellte für alle Beteiligten insbesondere bei der ersten Erstellung der neuen Berichte eine Herausforderung dar. Überdies liegt noch keine Rechtsprechung zur konkreten Auslegung des adaptierten Landesgesetzes vor.

Der Landes-Rechnungshof erachtet die erweiterten Offenlegungspflichten sowie Kontrollrechte als positiv. Gleichzeitig hält er eine geplante Evaluierung der landesgesetzlichen Regelungen für sinnvoll – insbesondere im Hinblick auf den vom PartG abweichenden Spendenbegriff, den geforderten Detailausweis auch geringfügiger Ertragsströme oder den Umgang mit nachträglichen Verbesserungen im Zusammenhang mit Vorjahreszahlen im L RB. Zudem sieht er die Veröffentlichung aller Entscheidungen des LPTS, auch der Einstellungen, als zweckmäßig an. Dies sollte ebenso für Bescheide der Landesregierung gelten.

Anlässlich der Erstprüfung der L-RB der im Landtag vertretenen Parteien setzte der Landes-Rechnungshof risikoorientiert ausgewählte Schwerpunkte. Er fokussierte zunächst auf die Erfüllung der formalen Rechenschaftspflicht, um die vom Gesetzgeber beabsichtigte Transparenz sicherzustellen. Die weiteren Prüfhandlungen konzentrierten sich auf inhaltliche Vollständigkeit und Richtigkeit der Angaben zu Landesorganisation sowie besondere Auffälligkeiten. Einen Prüfschwerpunkt bildeten die nach PFG besonders auszuweisenden internen finanziellen Verflechtungen sowie die Ertragsposten zu Spenden.

1.2 Partei und Fördermittel

Anhaltspunkte für das Bestehen einer nahestehenden Organisation der Landespartei, welche im Landes-Rechenschaftsbericht nicht derart ausgewiesen ist. Von der gesamten Parteienförderung des Landes in Höhe von € 3,26 Mio. im Jahr 2023 entfielen 20 Prozent auf die Grünen Vorarlberg.

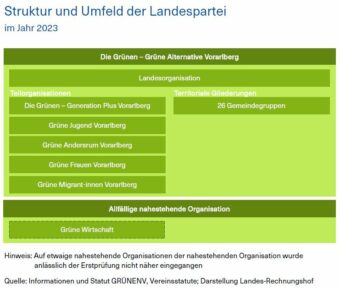

Die Grünen – Grüne Alternative Vorarlberg (GRÜNENV) sind eine autonome Landespartei der österreichweiten Grünen – Grüne Alternative. Sie hatten im geprüften Jahr ihren Sitz in der Deuringstraße 3 in Bregenz. Die GRÜNENV hinterlegten ihre Satzung bzw. ihr Statut beim Bundesministerium für Inneres und scheinen im Parteienregister auf. Somit kommt ihnen eigene Rechtspersönlichkeit zu. Im geprüften Jahr 2023 stellten die GRÜNENV sieben der insgesamt 36 Abgeordneten zum Vorarlberger Landtag und zwei Mitglieder der Landesregierung.

Den Aufbau der Landespartei regeln die GRÜNENV in einem eigenen Statut. Für das geprüfte Jahr waren zwei Fassungen relevant, jene aus März 2021 und November 2023. Darin werden insbesondere die Organe sowie deren Rechte und Pflichten näher festgelegt. Ebenso sind Bestimmungen zu territorialen und nicht-territorialen Gliederungen enthalten. Von Letzteren werden zwei auch namentlich angeführt. Das Statut sieht außerdem die Möglichkeit zur Mitwirkung von anerkannten Organisationen in diversen Parteigremien der GRÜNENV vor.

Struktur und Umfeld der GRÜNENV erhob der Landes-Rechnungshof auf Grundlage des L-RB, weiterer Informationen der Partei sowie der Analyse von Statuten der Vereine im Umfeld. Die nachfolgende Abbildung stellt die Struktur der Landespartei einschließlich der ihr nach Einschätzung des Landes-Rechnungshofs nahestehenden Organisation im Berichtsjahr 2023 dar. Allfällige Abweichungen zum Ausweis im L-RB sind strichliert gekennzeichnet und werden in Kapitel 2 im Rahmen der Detailanalyse erläutert.

Die GRÜNENV gliederten sich im geprüften Jahr in die Landesorganisation, fünf Teilorganisationen und 26 Gemeindeorganisationen. Letztere wurden parteiintern als Gemeindegruppen bezeichnet. Davon verfügten sechs über eigene Rechtspersönlichkeit, fünf in Form eines Vereins und eine als Partei durch Hinterlegung ihrer Satzung. Von den Teilorganisationen besaßen zwei, die Grünen – Generation Plus Vorarlberg (Generation Plus) sowie die Grüne Jugend Vorarlberg – Grünalternative Jugend Vorarlberg (Grüne Jugend), als Vereine eigene Rechtspersönlichkeit.

Zudem ergaben sich nach Einschätzung des Landes-Rechnungshofs Anhaltspunkte zur Qualifikation eines Vereins als nahestehende Organisation der Landespartei. Nähere Ausführungen hierzu finden sich in Kapitel 2.3.

Alle im Landtag vertretenen Parteien haben Anspruch auf Parteienförderung nach PFG. Ihre Höhe wird vom Landtag jährlich im Landesvoranschlag festgelegt. Parteien mit drei oder mehr Abgeordneten erhalten einen Sockelbetrag. Der Restbetrag wird auf Grundlage des Ergebnisses der letzten Landtagswahl verteilt.

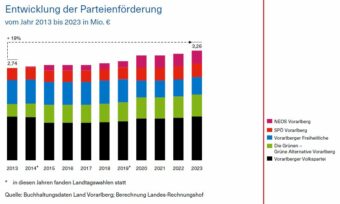

Seit Inkrafttreten des PFG im Jahr 2013 bis Ende 2023 wurden insgesamt € 32,51 Mio. an Fördermitteln ausgeschüttet. Sie erhöhten sich in diesem Zeitraum um 19 Prozent. In den betrachteten Jahren stieg das Preisniveau gemäß Verbraucherpreisindex um 34 Prozent.

Im Berichtszeitraum wurden die im Landtag vertretenen Parteien mit insgesamt € 3,26 Mio. gefördert. Auf die GRÜNENV entfielen € 0,65 Mio. Dies entspricht 20 Prozent der in diesem Jahr gewährten Parteienförderung auf Landesebene. Jede Landtagsfraktion erhält darüber hinaus auch Fraktionsförderung nach PFG, welche nicht Gegenstand dieser Prüfung war.

Die GRÜNENV waren im geprüften Jahr im Rahmen einer Koalition mit der Vorarlberger Volkspartei Teil der Landesregierung. Zum Vorarlberger Landtag stellten sie knapp ein Fünftel der Abgeordneten. Im Gegensatz zu anderen Parteien verfügten die GRÜNENV über keine Bezirksorganisationen. Territoriale Gliederungen bestanden nur auf Gemeindeebene. Nach ihren Angaben im L-RB gab es keine nahestehenden Organisationen der Landespartei.

Auf Grund der Ergebnisse der Landtagswahl 2019 erhielten die GRÜNENV im Prüfzeitraum die zweithöchste Parteienförderung im Land. Diese Fördermittel stiegen insgesamt zwar seit Inkrafttreten des PFG im Jahr 2013, ihre Entwicklung lag jedoch unter jener des Verbraucherpreisindex.

1.3 Formalpflichten

Zur Erstellung des Landes-Rechenschaftsberichts 2023 erhob die Landesorganisation die erforderlichen Angaben. Österreichweit einheitliche Kontenpläne und Vorgaben für Verbuchungen lagen seitens der Bundesorganisation vor. Die Grünen Vorarlberg adaptierten diese zur Erfüllung der landesgesetzlichen Bestimmungen. Der Landes-Rechenschaftsbericht wurde fristgerecht übermittelt und enthält alle geforderten Berichtsteile samt Anlagen. Der Landes-Rechnungshof sieht die formale Rechenschaftspflicht daher als erfüllt an. Anzeichen, dass sonstige Anforderungen wie die widmungsgemäße Verwendung der Fördermittel nicht eingehalten wurden, lagen nicht vor.

Um die Einhaltung der Förderbedingungen nach PFG zu gewährleisten, sind bestimmte formale Verpflichtungen zu erfüllen. Sie betreffen sowohl den zu erstellenden L-RB als auch sonstige gesetzliche Anforderungen.

Die organisatorische Zuständigkeit zur Erstellung des L-RB liegt bei der Landesorganisation. Sie hat alle gesetzlich erforderlichen Daten zu erheben. Diese Informationen benötigt zum Teil auch die Bundespartei für den von ihr zu erstattenden B-RB, welcher die Landesebene mitumfasst. Die Landesorganisation erhob die relevanten Angaben und leitete diese dann an die Bundesorganisation weiter. Letztere stellte standardisierte Vorlagen und zentrale Verbuchungsvorgaben sowie den Kontenplan zur Verfügung, um österreichweit Einheitlichkeit sicherzustellen. Notwendige Adaptionen, um die landesgesetzlich konforme Erstellung des L-RB zu ermöglichen, nahm die Landesorganisation vor.

Die erforderlichen Zahlen für den L-RB 2023 stammten direkt aus der Buchhaltung. Der Kontenplan korrespondierte mit den gesetzlichen Posten. Die Landesorganisation erstellte den L-RB und übergab diesen samt Gesamtabzug der Buchhaltung dem bestellten Wirtschaftsprüfer. Dieser bestätigte am 30. August 2024, dass der „beigefügte Rechenschaftsbericht in dem geprüften Umfang den Vorschriften des Parteienförderungsgesetzes entspricht“.

Am 25. September 2024 übermittelten die GRÜNENV den geprüften Landes-Rechenschaftsbericht der Landesregierung per Post mit Unterschrift des Wirtschaftsprüfers. Zudem sendeten sie eine um unwesentliche Teile gekürzte Version in maschinenlesbarer Form per E-Mail, welche für die Veröffentlichung im Amtsblatt am 4. Oktober 2024 herangezogen wurde.

Basierend auf diesem Rechenschaftsbericht überprüfte der Landes-Rechnungshof in einem ersten Schritt die grundsätzliche Erfüllung der vorgeschriebenen formalen Rechenschaftspflicht nach PFG samt den weiteren dort verankerten Anforderungen. Ausführungen zur inhaltlichen Vollständigkeit und Richtigkeit der Angaben im L-RB finden sich in Kapitel 2 des Prüfberichts.

für Parteienförderung im Jahr 2023

erfüllt

erfüllt

erfüllt

erfüllt

erfüllt

erfüllt

erfüllt

Darüber hinaus sieht das PFG sonstige Anforderungen formaler Art vor. So sind über die Verwendung der Landesfördermittel – welche ausschließlich für die landespolitische Arbeit der Partei im Land verwendet werden dürfen – Aufzeichnungen zu führen. Diese ergaben sich im geprüften Jahr aus der Buchhaltung der GRÜNENV. Auch kam die Partei in diesem Zeitraum ihrer Pflicht zur geordneten Aufbewahrung der Dokumente nach.

Parteien dürfen zudem keine weitergeleiteten Spenden oder Spenden von Personen annehmen, deren Namen nicht feststellbar sind. Dem Landes-Rechnungshof lagen bei der im Prüffokus stehenden Stelle keine konkreten Anhaltspunkte vor, dass das Annahmeverbot anonymer Spenden nicht eingehalten wurde. Er bemerkte allerdings im Rahmen der Einschau zu Angaben im L RB auf territorialer Ebene, dass Einnahmen in Höhe von € 160,00 als Spenden aus einer Spendenbox gebucht waren. Diese wurden auskunftsgemäß bei einer Veranstaltung als Erlöse aus Getränkeverkauf erzielt, bei welchen es sich eigentlich um Einnahmen aus Veranstaltungen handelte. Diese seien nur fälschlicherweise intern als Spenden bezeichnet worden. Den Einnahmen standen auch Ausgaben z.B. für Getränkeeinkauf oder allgemeine Veranstaltungskosten gegenüber, deren Gesamthöhe nicht abschließend beurteilbar war. Eine eindeutige Einschätzung zur tatsächlichen Annahme von anonymen Spenden im Rahmen dieser Veranstaltung ist für den Landes-Rechnungshof daher nicht möglich.

Überdies sind Erträge aus Spenden, Sponsoring und Inseraten zusätzlich auf der Webseite der Landesorganisation zu veröffentlichen. Dem kam die Partei nach. Ein Abgleich des Landes-Rechnungshofs zeigte Übereinstimmung mit den im Bericht ausgewiesenen Spenden. Erträge aus Sponsoring und Inseraten gab es gemäß Angaben im L-RB nicht.

Der Landes-Rechnungshof sieht die formale Rechenschaftspflicht als erfüllt an. Der L-RB wurde fristgerecht an die Landesregierung übermittelt und im Amtsblatt veröffentlicht. Alle gesetzlich vorgegebenen Berichtsteile und Anlagen sind vorhanden.

Buchhaltungsunterlagen sowie weitere Aufzeichnungen wurden eingesehen. Positiv hebt der Landes-Rechnungshof hervor, dass die Kontenstruktur auf die notwendigen Berichtsausweise gemäß PFG angepasst sowie standardisierte Abfrageformulare verwendet wurden. Angeforderte Unterlagen waren vorhanden, Fragen wurden von der geprüften Stelle rasch beantwortet und belegt. Auf dieser Grundlage erkannte er für das Berichtsjahr 2023 keine Anzeichen für mangelnde Dokumentenaufbewahrung oder widmungswidrige Verwendung der Fördermittel.

Der Verwendung von Spendenboxen steht der Landes-Rechnungshof generell kritisch gegenüber. Selbst wenn eine solche zur Vereinnahmung von Verkaufserlösen verwendet wird, muss jedenfalls eine angemessene Gegenleistung sichergestellt werden können, um Überzahlungen auszuschließen. Letztere fallen – selbst wenn sie noch so gering sind – unter den Spendenbegriff des PFG und sind daher namentlich zu erfassen.

2 Detailanalyse

2.1 Landesorganisation

Die Zuordnung der Buchhaltungskonten auf die Ertrags- und Aufwandsposten im Landes-Rechenschaftsbericht ist korrekt erfolgt. Dies beruht auf einer grundsätzlich gut strukturierten Kontoführung, bei welcher die landesgesetzlichen Vorgaben berücksichtigt wurden. In der Vermögensdarstellung sind bei Forderungen und Verbindlichkeiten jeweils zwei getrennt auszuweisende Posten zusammengefasst. Dies vermindert die Aussagekraft gegenüber wem sie bestehen. Im Beschluss zu Parteisteuern wurde die Funktion des Bundesministers nicht einbezogen. Seine diesbezüglichen Zahlungen an die Grünen Vorarlberg sind daher als Spenden zu qualifizieren.

Für die Landesorganisation ist im ersten Berichtsteil des L-RB einerseits ihr Vermögen in Form einer vereinfachten Bilanz auszuweisen. Andererseits sind ihre Erträge und Aufwendungen ähnlich einer Gewinn- und Verlustrechnung entsprechend den gesetzlichen Vorgaben zu gliedern. Das PFG sieht dafür zumindest 15 ertrags- sowie 18 aufwandsseitige Posten vor. In den erläuternden Bemerkungen zum Gesetz wird hierzu ausgeführt, dass Erträge und Aufwendungen im Sinne der Transparenz, Nachvollziehbarkeit und Vergleichbarkeit jedenfalls diesen Posten zuzuordnen sind. Den Parteien steht es aber frei, zusätzliche Untergliederungen vorzusehen.

Vermögen

Der veröffentlichte L-RB zeigt zum Bilanzstichtag 31. Dezember 2023 ein Reinvermögen der Landesorganisation von € 677.373,57.

Aktiva belaufen sich auf € 711.785,48. Das Anlagevermögen besteht aus der „Geschäftsausstattung“. Im Umlaufvermögen stellen „Bankguthaben und Schecks“ mit € 694.664,59 den größten Posten des gesamten Vermögens dar.

Die beiden Posten „Forderungen an Gliederungen der Partei“ und „Forderungen an die Bundespartei“ wurden im L-RB zu einem zusammengefasst, obwohl gesetzlich ein getrennter Ausweis vorgegeben ist. Nach Analyse des Landes-Rechnungshofs und Auskunft der Partei handelte es sich beim angeführten Betrag von € 7.500,00 ausschließlich um eine Forderung gegenüber einer territorialen Gliederung. Eine Gemeindegruppe hatte im Jahr 2022 eine Spende zu spät gemeldet, dies führte zur Verhängung einer Geldbuße gegenüber der Bundespartei. Diesen Betrag hob die Landesorganisation bei der Gemeindegruppe ein, um ihn wiederum an die Bundespartei weiterzugeben.

Rückstellungen und Verbindlichkeiten werden mit einer Ausnahme den Posten „Sonstige Rückstellungen“ bzw. „Sonstige Verbindlichkeiten“ zugeordnet. Überwiegend umfassten diese Urlaubsrückstellungen, Lieferverbindlichkeiten und solche gegenüber Sozialversicherungsträgern.

Analog zur Aktivseite werden die zwei Posten „Verbindlichkeiten gegenüber Gliederungen der Partei“ und „Verbindlichkeiten gegenüber der Bundespartei“ in einem ausgewiesen. Auch auf der Passivseite sind laut PFG hierfür zwei Posten vorgesehen. Da es sich um denselben Sachverhalt handelte wie beim Aktivposten, stellt der gesamte angeführte Betrag von € 7.500,00 ausschließlich die Verbindlichkeit gegenüber der Bundesorganisation dar.

Erträge

Die GRÜNENV halten im L-RB die vom PFG vorgegebene Struktur ein. Unter „Sonstige Erträge“ führten sie mit „Zahlungen für durchlaufende Posten und unwirksame Gebarung“ eine zusätzliche Untergliederung ein. Gespräche mit der Partei ergaben, dass es sich dabei um Mitgliedsbeiträge einer Teilorganisation handelte. Sie wurden von der Landesorganisation für diese eingehoben und in Folge als Durchlaufposten weitergeleitet.

Gesamt sind für das Jahr 2023 Erträge von € 709.478,51 dargestellt, wobei sich diese überwiegend aus der Parteienförderung des Landes in Höhe von € 652.624,36 ergaben.

Nachstehend werden vom Landes-Rechnungshof ausgewählte Ertragsposten näher erläutert. Eingegangen wird auf solche, die zu den Schwerpunkten dieser Prüfung zählten sowie auf solche, bei denen nach seiner Einschätzung Unvollständigkeiten bzw. Unrichtigkeiten vorliegen oder vorliegen könnten.

Als zweithöchsten Ertragsposten nach „Fördermittel“ weisen die GRÜNENV „Mitgliedsbeiträge“ in Höhe von € 18.485,23 aus. Da freiwillige Überzahlungen von Mitgliedsbeiträgen rechtlich Spenden darstellen, welche gesondert auszuweisen sind, hinterfragte der Landes-Rechnungshof Rechtsgrundlage, Höhe und Einhebung genauer.

Die für den Prüfzeitraum relevanten Beiträge wurden in den vorgelegten Beschlüssen der Landesversammlung von November 2015 und November 2023 festgelegt. Der Standardmitgliedsbeitrag belief sich auf € 40,00 jährlich. Durch Zahlung von Beiträgen von € 10,00 bis € 120,00 gab es auch die Möglichkeit, ermäßigte oder fördernde Mitgliedschaften einzugehen.

Diese wurden direkt an die Landesorganisation geleistet. Die Einschau des Landes-Rechnungshofs zeigte keine konkreten Anhaltspunkte für Überzahlungen von fördernden Mitgliedsbeiträgen.

Als „Erträge aus der Parteiorganisation und aus der Bundespartei“ sind € 17.163,80 angeführt. Nach den erläuternden Bemerkungen des PFG sind darunter nicht nur direkte Geldflüsse, sondern auch Kostenübernahmen, Sachleistungen und lebende Subventionen innerhalb der Landespartei, aber ebenso mit Bezug zur Bundespartei zu erfassen. Unter lebenden Subventionen werden unentgeltliche Personalgestellungen verstanden.

Auf Grund der gesetzlichen Neueinführung dieses Ausweises und dessen besonderer Bedeutung für die transparente Darstellung parteiinterner finanzieller Verflechtungen prüfte der Landes-Rechnungshof diesen genauer. Seine Analyse ergab, dass hier überwiegend Erträge aus Kostenersätzen enthalten sind. Die Landesorganisation trug u.a. Miet- oder Veranstaltungskosten für ihre Gliederungen und die Bundespartei. Angefallene Kosten wurden teilweise weiterverrechnet, dadurch erzielte Erträge der Landesorganisation sind in diesem Posten ausgewiesen.

Die GRÜNENV geben € 2.600,00 unter dem Ertragsposten „Beiträge der der Partei angehörenden Abgeordneten und Funktionär∙innen“ an. Diese hoben sie für November und Dezember 2023 ein. Derartige Zahlungen, welche auch als Parteisteuern oder Mandatsabgaben bezeichnet werden, sind der Art und Höhe nach in einer der Rechtsgrundlagen oder in Organbeschlüssen der Partei zu regeln. Sonst fallen sie unter den Spendenbegriff.

Zum Nachweis legten die GRÜNENV einen Beschluss ihres Landtagsklubs vom Oktober 2023 vor. Auf dessen Grundlage wurden ab November 2023 monatlich Parteisteuern bei Landtagsabgeordneten, Klubobleuten sowie Landesrät∙innen eingehoben, welche je nach Funktion betraglich unterschiedlich waren. Die im L-RB ausgewiesene Summe enthält jedoch auch Beiträge eines ehemaligen Landesrats, welcher im geprüften Jahr als Bundesminister tätig war. Seine Zahlungen an die Landesorganisation in Höhe von insgesamt € 400,00 für das Jahr 2023 waren somit nicht vom Beschluss mitumfasst. Eine Nachfrage des Landes-Rechnungshofs bei den GRÜNENV ergab, dass irrtümlicherweise im Klubbeschluss verabsäumt wurde, den Bundesminister miteinzubeziehen.

Erträge aus Spenden sind in „Geldspenden“, „Spenden in Form von lebenden Subventionen“ und „Spenden in Form von Sachleistungen“ zu unterscheiden. Beim Spendenbegriff gemäß PFG ist jeder Betrag unabhängig von seiner Höhe relevant. Die Landesorganisation weist unter „Geldspenden“ € 326,00 aus. Allerdings wären diesem Posten zusätzlich die € 400,00 zuzuordnen, welche wie oben angeführt nicht vom Beschluss zu Parteisteuern gedeckt waren. Sachspenden oder lebende Subventionen sind mit null angeführt.

Aufwendungen

Der L-RB beinhaltet die gesetzlich vorgesehene Gliederung der Aufwendungen, zudem führten die GRÜNENV mit „Zahlungen für durchlaufende Posten und unwirksame Gebarung“ eine zusätzliche Untergliederung ein. Letzteres erfolgte analog zur Ertragsseite und betrifft die Weiterleitung der Mitgliedsbeiträge einer Teilorganisation.

Für das Jahr 2023 belaufen sich die Aufwendungen gemäß L-RB auf € 620.420,72 und setzen sich zu mehr als der Hälfte aus dem Personalaufwand in Höhe von € 356.441,72 zusammen.

Nachstehend werden vom Landes-Rechnungshof ausgewählte Aufwandsposten näher erläutert. Eingegangen wird auf solche, die zu den Schwerpunkten dieser Prüfung zählten sowie auf solche, bei denen nach seiner Einschätzung Unvollständigkeiten bzw. Unrichtigkeiten vorliegen oder vorliegen könnten.

Der Posten „Aufwendungen innerhalb der Parteiorganisation sowie für die Bundespartei“ in Höhe von € 36.306,94 enthält Aufwendungen für Gliederungen und die Bundespartei. Sie umfassen Kostenübernahmen und Sachleistungen, welche zum Teil weiterverrechnet wurden, sowie innerparteiliche Zuschüsse. Enthalten sind auch anteilig weitergegebene Mitgliedsbeiträge und aktivitätsbezogene Förderungen an Gemeindegruppen.

Einleitend hält der Landes-Rechnungshof fest, dass seine Analyse der eingeholten Buchhaltungsunterlagen eine grundsätzlich gut strukturierte Kontoführung zeigen. Die Berücksichtigung der im PFG vorgegebenen Gliederung sieht er als Grundlage für einen richtigen und vollständigen L-RB an.

Er erachtet allerdings die Zusammenfassung der jeweils zwei Aktiv- und Passivposten der Vermögensdarstellung als nicht ausreichend detailliert. Da das PFG diese getrennt anführt, geht der Landes-Rechnungshof davon aus, dass im Sinne der Offenlegung von Forderungen und Verbindlichkeiten eine gesonderte Darstellung verpflichtend vorzunehmen ist.

Die als Parteisteuer erfolgten Zahlungen eines Bundesministers hält der Landes-Rechnungshof für eine Spende, da diese Funktion vom entsprechenden Beschluss nicht umfasst war. Im Sinne der klaren Abgrenzung der Partei vom Landtagsklub – welcher diese Abgaben festsetzte – regt er eine nachweisliche Beschlussfassung durch Parteiorgane an.

Zum Prüfschwerpunkt der innerparteilichen Erträge und Aufwendungen wurden keine Mängel festgestellt. Der Landes-Rechnungshof erkannte eine nachvollziehbare und konsistente Methodik zum Ausweis derartiger Erträge. Soweit auf Grundlage der übermittelten Unterlagen beurteilbar, wurden Aufwendungen jenen Gliederungen zugeordnet, welche sie betrafen.

Der Landes-Rechnungshof erstattet dem LPTS auf Grund der in der Situation festgestellten Sachverhalte zumindest folgende Hinweise über die nach seiner Einschätzung vorliegenden Unvollständigkeiten und Unrichtigkeiten der Angaben im L-RB.

Hinweise

- Zwei separat auszuweisende Aktivposten „Forderungen an Gliederungen der Partei“ und „Forderungen an die Bundespartei“ sowie die entsprechenden Passivposten sind jeweils zu einem zusammengefasst

- „Geldspenden“ sind um € 400,00 zu niedrig ausgewiesen, da diese Zahlungen nicht vom Beschluss zu Parteisteuern gedeckt waren

Stellungnahme Partei

Zu Hinweis 01.

Zusammenfassung von zwei Forderungs- und Verbindlichkeitskonten, da auf jeweils einem Posten keine Buchungen stattfanden. Die einzelnen Buchungen auf diesen Passiv- und Aktivposten wurden dem L-RH vollständig offengelegt und entsprechen exakt den Summen.

Zu Hinweis 02.

Eine nicht ausgewiesene Spende resultiert aus einer zu hoch bezahlten Parteisteuer iHV 400 €. Durch einen unterjährigen Funktionswechsel entfiel für eine Person die Verpflichtung zur Zahlung von Partei-steuern. Das wurde übersehen, da die monatliche Zahlung automatisch weiterlief. Die Überzahlung ist daher als Spende zu definieren.

Kommentar L-RH

Der Landes-Rechnungshof weist darauf hin, dass der genannte Funktionswechsel bereits mit März 2022 erfolgte. Parteisteuern wurden gemäß dem betreffenden Beschluss des Landtagsklubs vom Oktober 2023 für November und Dezember 2023 eingehoben.

2.2 Gliederungen

Das Parteienförderungsgesetz sieht für Gliederungen unterschiedlich detaillierte Ausweise vor. Dieser Anforderung sind die Grünen Vorarlberg weitgehend nachgekommen. Für die Teilorganisation Generation Plus Vorarlberg wurden sonstige Aufwandsarten nicht gesondert dargestellt, obwohl diese über fünf Prozent des gesamten Jahresaufwands ausmachten. Die angeführten Summen der Einnahmen und Ausgaben für die 26 Gemeindeorganisationen der Landespartei schienen mit einer Ausnahme plausibel. Da Überträge zwischen eigenen Konten miteingerechnet wurden, waren in diesem Fall die Summen um € 12.600 zu hoch dargestellt.

Für Gliederungen sind im PFG unterschiedlich detaillierte Ausweise vorgesehen. Teilorganisationen der Partei haben ebenso wie die Landesorganisation im ersten Berichtsteil des L-RB jeweils ihr Vermögen sowie Erträge und Aufwendungen in der gesetzlich vorgegebenen Struktur anzuführen. Bei den GRÜNENV betraf dies ihre fünf Teilorganisationen Generation Plus, Grüne Jugend, Grüne Andersrum, Grüne Frauen und Grüne Migrant∙innen.

Für territoriale Gliederungen der Partei sind im zweiten Berichtsteil des L-RB Erträge und Aufwendungen – alternativ Einnahmen und Ausgaben – anzugeben. Bei Gemeindeorganisationen reichen die jeweiligen Gesamtsummen.

Teilorganisationen

Der L-RB enthält Bilanzen für die zwei Teilorganisationen Generation Plus und Grüne Jugend, welche auch über eigene Rechtspersönlichkeit verfügten. Für die Weiteren erfolgte eine Leermeldung, da diese laut Angabe im L RB in der Landesorganisation aufgingen und somit kein eigenes Vermögen aufwiesen. Erträge und Aufwendungen sind getrennt nach allen fünf Teilorganisationen dargestellt. Keine davon hatte angestelltes Personal.

Nachstehend werden vom Landes-Rechnungshof ausgewählte Ertrags- und Aufwandsposten näher erläutert. Eingegangen wird auf solche, die zu den Schwerpunkten dieser Prüfung zählten sowie auf solche, bei denen nach seiner Einschätzung Unvollständigkeiten bzw. Unrichtigkeiten vorliegen oder vorliegen könnten.

Der Posten „Mitgliedsbeiträge“ ist nur bei der Teilorganisation Generation Plus relevant, da nach Angabe der Partei nur diese solche einhob. Eine Einsichtnahme in ihre Buchhaltung ergab, dass sämtliche Überzahlungen als Spenden verbucht und auch als solche im entsprechenden Posten ausgewiesen wurden. Die Einhebung erfolgte sowohl durch die Landes- als auch durch die Teilorganisation selbst.

Abgesehen von der Generation Plus weisen alle nicht-territorialen Gliederungen Erträge aus der Parteiorganisation aus. Dabei handelt es sich um Kostenübernahmen, Sachleistungen sowie Zuschüsse durch die Landesorganisation, welche richtigerweise in diesem Posten angeführt werden. Insbesondere bei den drei Teilorganisationen ohne eigene Rechtspersönlichkeit ist ersichtlich, dass die Landesorganisation alle angefallenen Aufwendungen übernommen hat. Diese sind jeweils sowohl als Ertrag aus der Parteiorganisation als auch aufwandsseitig bei Veranstaltungskosten abgebildet.

Für die Generation Plus sind im Posten „Sonstige Aufwendungen und Ausgaben“ insgesamt € 5.129,50 dargestellt. Nach Einschau des Landes-Rechnungshofs waren dies Kosten für Reisen und Unternehmungen des Vereins, welche dieser vorab bezahlte und den Teilnehmenden in Rechnung stellte. Beim Ausweis wurde allerdings nicht berücksichtigt, dass gemäß PFG jene sonstigen Aufwandsarten, welche mehr als fünf Prozent des gesamten Jahresaufwands – das sind € 564,73 – ausmachen, gesondert anzuführen sind. Auf Grundlage der Buchhaltungsunterlagen betraf dies vier Aufwendungen zwischen € 756,00 und € 1.615,50.

Territoriale Gliederungen

Die GRÜNENV erbrachten die erforderlichen finanziellen Ausweise für jede der 26 Gemeindegruppen. Diese basieren laut Angaben der Partei auf einer Einnahmen-Ausgaben-Rechnung.

Finanzierungsstrukturen der territorialen Gliederungen sind je nach Gemeinde unterschiedlich. Beispielsweise verfügten fast alle Gemeindegruppen über Einnahmen aus Mitgliedsbeiträgen der Landesorganisation, welche diese anteilsmäßig weitergab. Drei Gemeindegruppen mit eigener Rechtspersönlichkeit hoben außerdem selbst Mitgliedsbeiträge ein. Dem Landes-Rechnungshof wurden für alle drei die Beschlüsse zur Festsetzung der Mitgliedsbeiträge übermittelt.

Die Buchhaltungseinschau des Landes-Rechnungshofs bestätigte zu hoch ausgewiesene Einnahmen bei einer Gemeindegruppe. Grund dafür war, dass Eigenüberträge – z.B. zwischen Giro- und Sparkonto – ebenfalls als Einnahmen miteingerechnet wurden. Die Einnahmen im L-RB von € 29.886,24 sind daher um € 12.600,00 zu hoch.

Ausgabenseitig sind alle Zahlungen der Gemeindegruppen zu berücksichtigen. Zum Teil betrafen diese auch Kosten, welche vorab von der Landesorganisation übernommen und dann weiterverrechnet wurden. Beispiel hierfür waren etwa Portokosten für den Versand von Gemeindeparteizeitungen. Analog zur Einnahmenseite sind auch die Ausgaben einer Gemeindegruppe in Höhe von € 23.307,60 um € 12.600,00 zu hoch dargestellt.

Der Landes-Rechnungshof konnte bei Teilorganisationen die Zusammensetzung aller Posten der Vermögensaufstellung sowie der Erträge und Aufwendungen nachvollziehen. Zum Posten „Sonstige Aufwendungen und Ausgaben“ der Generation Plus ist der gesonderte Ausweis von Aufwandsarten über fünf Prozent des Jahresaufwands nicht vorhanden. Nach Ansicht des Landes-Rechnungshofs hätte ein solcher jedenfalls erfolgen müssen, um die gesetzlichen Vorgaben zu erfüllen.

Auf territorialer Ebene schienen die Angaben mit Ausnahme einer Gemeindegruppe plausibel. Die jeweils zu hoch angegebenen Einnahmen und Ausgaben dieser Gemeindegruppe führten nach Einschätzung des Landes-Rechnungshofs zu einem nicht korrekten Ausweis im L-RB.

Der Landes-Rechnungshof erstattet dem LPTS auf Grund der in der Situation festgestellten Sachverhalte zumindest folgende Hinweise über die nach seiner Einschätzung vorliegenden Unvollständigkeiten und Unrichtigkeiten der Angaben im L-RB.

Hinweise

- „Sonstige Aufwendungen und Ausgaben“, welche über fünf Prozent des gesamten Jahresaufwands lagen, sind nicht gesondert ausgewiesen; dies betrifft vier Aufwendungen zwischen € 756,00 und € 1.615,50

- Einnahmen und Ausgaben einer territorialen Gliederung sind jeweils um € 12.600,00 zu hoch angeführt, da Eigenüberträge miteingerechnet sind

Stellungnahme Partei

Zu Hinweis 03.

Einzelne Aufwendungen wurden in Summen zusammengefasst, da die Einzelbeträge klein waren. Dabei wurde übersehen, dass diese über 5% des gesamten Jahresaufwands waren und somit alle einzeln auszuweisen wären.

Zu Hinweis 04.

Es wurde ein Übertrag von einem Sparbuch auf das Girokonto iHv 12 600 versehentlich als Einnahme und gleichzeitig als Ausgabe verbucht. Tatsächlich waren die Beträge nur Durchläufer.

2.3 Nahest. Organisationen

Im Landes-Rechenschaftsbericht der Grünen Vorarlberg sind keine ihr nahestehenden Organisationen angeführt. Die Grüne Wirtschaft wurde als eine solche der Bundespartei berücksichtigt. Allerdings zeigte die Analyse des Landes-Rechnungshofs auch Mitwirkung dieser Organisation bei der Willensbildung der Grünen Vorarlberg. Auf ihrer Webseite benannten sie einen Vertreter der Grünen Wirtschaft als delegiertes Mitglied des Landesvorstands. Daraus ergeben sich Anhaltspunkte zur Qualifikation als nahestehende Organisation der Landespartei, unabhängig von einer tatsächlichen Ausnützung der Mitwirkung. Nach Ansicht des Landes-Rechnungshofs wären im Landes-Rechenschaftsbericht dahingehend zusätzliche Ausweise erforderlich gewesen.

Für die einzelnen nahestehenden Organisationen sind – wie bei territorialen Gliederungen – im zweiten Berichtsteil des L-RB die jeweiligen Gesamtsummen ihrer Erträge und Aufwendungen anzugeben. Auch sie dürfen nach PFG alternativ eine Einnahmen-Ausgaben-Rechnung führen. Außerdem sind sie bei den entsprechenden Ausweisen in den Anlagen zu berücksichtigen.

Im L-RB werden keine nahestehenden Organisationen der Landespartei angeführt. Generell handelt es sich dabei um Organisationen, die auf eine bestimmte Weise mit der Partei verbunden sind. Das ist u.a. dann der Fall, wenn eine Organisation an der Willensbildung der Partei mitwirkt. Diese Verbindung muss in den Rechtsgrundlagen oder Satzungen der Partei bzw. der Organisation festgelegt sein. Zudem ist eine eigene Rechtspersönlichkeit erforderlich, der Sitz muss allerdings nicht in Vorarlberg sein.

Die Grüne Wirtschaft ist ein Verein mit Sitz in Wien und als Fraktion in der Wirtschaftskammer tätig. In Vorarlberg ist sie als Regionalgruppe vertreten, welche am Parteisitz der GRÜNENV untergebracht war. Der Verein wird im L-RB als nahestehende Organisation der Bundespartei behandelt und nicht als eine der Landespartei. Dies führt zu einem weniger detaillierten Ausweis.

Eine nähere Analyse des Jahres 2023 zeigte Mitwirkung der Grünen Wirtschaft bei der Willensbildung der Landespartei. Aus den Statuten der GRÜNENV geht hervor, dass dem Landesvorstand je eine Delegierte oder ein Delegierter der anerkannten nahestehenden Organisationen angehören kann. Auf der Webseite der Landespartei war ausgewiesen, dass ein Mitglied der Regionalleitung der Grünen Wirtschaft als Delegierter einer nahestehenden Organisation dem Vorstand der GRÜNENV angehörte.

Auf Nachfrage gaben die GRÜNENV gegenüber dem Landes-Rechnungshof an, dass die Grüne Wirtschaft nie tatsächlich an der politischen Willensbildung der Landesorganisation teilnahm, da der genannte Delegierte diese Funktion zu keinem Zeitpunkt ausübte.

Zu diesem Thema wird in einer allgemeinen Stellungnahme der Kammer der Steuerberater∙innen und Wirtschaftsprüfer∙innen ausgeführt, dass der Mitwirkungsbegriff umfassend zu verstehen ist. Damit soll eine Umgehung der Transparenzvorgaben verhindert werden. Es genügt allein das Recht der Mitwirkung auch ohne praktische Ausnützung seitens der nahestehenden Organisation.

Aus den erläuternden Bemerkungen zum PFG leitet der Landes-Rechnungshof ab, dass eine nahestehende Organisation der Bundespartei nicht automatisch eine nahestehende Organisation der Landespartei ist. Wenn alle gesetzlichen Voraussetzungen gegeben sind, kann sich nach seiner Ansicht jedoch Erstere auch als der Landespartei nahestehend qualifizieren.

Der Landes-Rechnungshof erkennt auf Grund der satzungsmäßig verankerten Mitwirkung Anhaltspunkte für das Bestehen einer nahestehenden Organisation der Landespartei. Die Grüne Wirtschaft wurde von den GRÜNENV selbst auf ihrer Webseite als nahestehende Organisation mit einem namentlich genannten Delegierten als Mitglied des Landesvorstands ausgewiesen. Zur Argumentation der GRÜNENV merkt er an, dass das Recht zur Mitwirkung ausreichend ist, auch ohne tatsächliche Ausnützung.

Somit schätzt der Landes-Rechnungshof den L-RB bezüglich der Grünen Wirtschaft als unvollständig ein. Der zweite Berichtsteil enthält keine Erträge und Aufwendungen oder alternativ Einnahmen und Ausgaben der nahestehenden Organisation. Im ersten Berichtsteil und der Anlage zu Ertragsströmen ist diese als nahestehende Organisation der Bundespartei berücksichtigt.

Der Landes-Rechnungshof erstattet dem LPTS auf Grund der in der Situation festgestellten Sachverhalte zumindest folgenden Hinweis über die nach seiner Einschätzung vorliegenden Unvollständigkeiten und Unrichtigkeiten der Angaben im L-RB.

Hinweise

- Festgestellte Sachverhalte lassen auf Eigenschaft der Grünen Wirtschaft mit ihrer Regionalgruppe Vorarlberg als nahestehende Organisation der Landespartei schließen; entsprechende Berücksichtigung im zweiten Berichtsteil sowie in Anlagen mit Ausnahme jener zu Ertragsströmen ist nicht erfolgt

Stellungnahme Partei

Grüne Wirtschaft: Dabei handelt es sich um eine nahestehende Organisation des Bundes. Somit sind die Zahlen ohnehin veröffentlicht. Da keine tatsächliche Mitwirkung der Landespartei an der Willensbildung der Grünen Wirtschaft erfolgt ist, wurde die Organisation nicht als nahestehend der Landesorganisation betrachtet.

Kommentar L-RH

Die Ausweispflichten gemäß PFG für nahestehende Organisationen der Landespartei sind weitreichender als jene für nahestehende Organisationen der Bundespartei. Dies betrifft vor allem die Darstellung von Erträgen und Aufwendungen bzw. Einnahmen und Ausgaben.

2.4 Erforderliche Anlagen

Gemäß PFG hat der L-RB acht Anlagen zu umfassen. Diese sollen zusätzliche Informationen zu den im ersten und zweiten Berichtsteil ausgewiesenen Ertrags- und Aufwandsposten enthalten. Alle erforderlichen Anlagen sind im gegenständlichen Rechenschaftsbericht vorhanden. Für jene zu Beteiligungsunternehmen gibt es eine Leermeldung.

Nachstehend sind jene Anlagen angeführt, welche im Fokus der Prüfung standen bzw. bei welchen Abweichungen von gesetzlichen Vorgaben vorliegen oder vorliegen könnten.

Alle Gliederungen der Partei, nahestehenden Organisationen und Personenkomitees sind in einer Anlage aufzulisten, auch wenn bestimmte Informationen zu diesen bereits im ersten und zweiten Berichtsteil anzugeben sind.

Diese Anlage enthält die fünf nicht-territorialen Gliederungen und die 26 Gemeindegruppen der GRÜNENV. Für nahestehende Organisationen und Personenkomitees wurde eine Leermeldung abgegeben. Letztere sind seit Beginn 2023 beim Rechnungshof Österreich zu registrieren. Basierend auf dieser veröffentlichten Liste lagen keine Personenkomitees vor.

Eine weitere Anlage sieht den Ausweis aller Mitgliedsbeiträge vor, welche an die Landesorganisation, Gliederungen, nahestehende Organisationen oder Personenkomitees geleistet wurden, wenn ein Gesamtwert von mindestens € 300,00 pro Kalenderjahr und Person erreicht wird. In diesem Fall ist das Mitglied zu benennen und die Höhe des Beitrags anzugeben.

Die tabellarische Darstellung im Landes-Rechenschaftsbericht zeigt, dass dies bei mehreren Mitgliedern einer Gemeindegruppe der Fall war. Bei dieser lag der Standardjahresbeitrag einer Fördermitgliedschaft bei € 360,00. Gemäß dem zu Grunde liegenden Beschluss waren auch freiwillig erhöhte Mitgliedsbeiträge von bis zu € 1.200,00 pro Jahr möglich. Eine dem Landes-Rechnungshof übermittelte Detailaufstellung bestätigte den korrekten Ausweis.

In einer Anlage sind alle Erträge anzuführen, welche die Landesorganisation oder eine Gliederung, Abgeordnete oder Wahlwerbende von der Landesorganisation, einer (anderen) Gliederung, der Bundespartei, einer nahestehenden Organisation der Partei sowie der Bundespartei oder einem Personenkomitee erhielt bzw. erhielten. Darin sind nach den erläuternden Bemerkungen des PFG nicht nur direkte Zahlungsströme, sondern auch Kostenübernahmen, Sachleistungen und lebende Subventionen zu erfassen.

Die GRÜNENV weisen die jeweiligen Erträge unter Angabe von Höhe, Sender∙in und Empfänger∙in aus. Die Darstellung erfolgte allerdings mit der Einschränkung, dass im L-RB Erträge unter € 1.000,00 aggregiert wurden. Dies betraf sowohl Erträge der Landesorganisation in Höhe von € 1.636,02 als auch Erträge von Gliederungen in Höhe von € 6.147,81. Die genannten Summen setzten sich insgesamt aus 29 Einzelbeträgen von € 17,00 bis € 684,14 zusammen. Beispielsweise waren hier Kostenübernahmen der Landesorganisation für Gliederungen enthalten, außerdem Erträge der Landesorganisation durch Weiterverrechnung von Kosten an einige Gemeindegruppen und eine Teilorganisation. Dem Landes-Rechnungshof vorgelegte Unterlagen belegten die ziffernmäßige Richtigkeit der ausgewiesenen Beträge.

Diese Anlage dient der Darstellung von Erträgen aus Spenden sowie Sponsoring und Inseraten. Im Gegensatz zu Sponsoring und Inseraten sind Spenden erst ab € 150,00 auszuweisen. Anzugeben ist die Höhe des Betrags, von wem er stammt unter Angabe von Name und Postleitzahl sowie bei wem er angefallen ist. Relevant sind nicht nur Erträge der Landesorganisation, sondern auch jene der Gliederungen, nahestehenden Organisationen, Personenkomitees, Beteiligungsunternehmen, Abgeordneten und Wahlwerbenden.

Die GRÜNENV stellen diese erforderlichen Informationen tabellarisch dar. Eine Rückfrage des Landes-Rechnungshofs ergab, dass es sich bei allen Angaben um Spenden handelte. Sponsoring oder Inserate lagen nicht vor.

Die inhaltliche Analyse zeigte, dass zwei namentliche Spendenausweise fehlten. An die Landesorganisation erfolgten Zahlungen in Höhe von € 400,00 unter dem Titel Parteisteuern, welche nicht vom dementsprechenden Beschluss umfasst waren. Nähere Ausführungen dazu finden sich bereits in Kapitel 2.1.

Zudem ergab die Einschau des Landes-Rechnungshofs, dass zwei Zahlungen von einer Person an eine Gemeindegruppe in Summe die gesetzliche Wertgrenze von € 150,00 überstiegen. Dies betraf eine Geldspende in Höhe von € 138,36 sowie eine Überzahlung des Mitgliedsbeitrags um € 15,00. Der Spendenbetrag dieser Person machte insgesamt € 153,36 aus und war nicht in der Anlage als Spende ausgewiesen. Laut Auskunft der Partei wurde die Überzahlung des Mitgliedsbeitrags übersehen und nicht hinzugerechnet.

Für jede Verbindlichkeit der Landesorganisation ist in einer Anlage darzustellen, wie hoch diese ist und gegenüber wem sie besteht. Der vorliegende Ausweis der GRÜNENV fasst allerdings alle jene unter € 1.000,00 zu einer Summe zusammen. Dieser Betrag in Höhe von € 3.873,52 enthält 16 Verbindlichkeiten und ist basierend auf den dem Landes-Rechnungshof vorgelegten Dokumenten ziffernmäßig richtig.

Dem vollständigen und richtigen Ausweis der erforderlichen Anlagen nach PFG ist hohe Bedeutung beizumessen. Mit der Detaildarstellung bestimmter Themenbereiche bringt der Gesetzgeber die Wichtigkeit ihrer Offenlegung zum Ausdruck. Der Landes-Rechnungshof erachtet daher eine sorgfältige Datenerfassung als zentral.

Die Anlagen des L-RB der GRÜNENV sind übersichtlich und grundsätzlich sorgfältig erstellt. Allerdings waren vereinzelt Angaben in geringem Umfang nicht vollständig bzw. nicht ausreichend detailliert. So fehlt insbesondere der Ausweis von zwei Spenden wegen einer unterbliebenen Zusammenrechnung und eines nicht ausreichend weit gefassten Beschlusses über Parteisteuern. Darüber hinaus sind sowohl Erträge als auch Verbindlichkeiten unter € 1.000,00 in der jeweiligen Anlage nicht aufgeschlüsselt. Eine Aggregation sieht das PFG nicht vor.

Der Landes-Rechnungshof erstattet dem LPTS auf Grund der in der Situation festgestellten Sachverhalte zumindest folgende Hinweise über die nach seiner Einschätzung vorliegenden Unvollständigkeiten und Unrichtigkeiten der Angaben im L-RB.

Hinweise

- In Anlage zu Spenden, Sponsoring und Inseraten fehlen zwei Spendenangaben in Höhe von € 400,00 bzw. € 153,36

- In Anlage zu Ertragsströmen innerhalb der Partei sind Erträge unter € 1.000,00 nicht aufgeschlüsselt

- In Anlage zu Verbindlichkeiten sind Verbindlichkeiten unter € 1.000,00 nicht aufgeschlüsselt

Stellungnahme Partei

Zu Hinweis 06.

Siehe Stellungnahme zu Hinweis 02.

Zu Hinweis 07. und 08.

Hier wurden Ertragsströme und Verbindlichkeiten jeweils unter 1.000 € aus Gründen der Effizienz zusammengezählt. Es handelt sich um sehr viele kleine Einzelpositionen, teilweise Centbeträge. Die Summe wurde jedoch dem L-RH offengelegt.

Kommentar L-RH

Bei seiner Einschätzung hat sich der Landes-Rechnungshof an den landesgesetzlichen Vorgaben orientiert, wonach die Zusammenfassung von Kleinstbeträgen nicht vorgesehen ist.

Stellungnahme Partei zum Gesamtbericht

Wir bedanken uns für die hervorragende Zusammenarbeit mit dem Landes-Rechnungshof. Die Prüfung unserer Gebarung ging in gutem gegenseitigem Klima vonstatten.

Das insgesamt sehr gute Ergebnis und die damit verbundene zufriedenstellende Bewertung durch den Landes-Rechnungshof zeugt von einer transparenten, vollständigen und gesetzeskonformen Darstellung unserer Zahlungsströme im Rechenschaftsbericht.

Selbstverständlich berücksichtigen wir alle Hinweise des L-RH und nehmen entsprechende Korrekturen bzw. Offenlegungen vor. Dabei handelt es sich um kleinere Versehen, die keine Verschleierung von Vorgängen bewirkt haben.

Anhang

Mögliche Struktur für Rechenschaftsbericht

nach §§ 10a, 10b Parteienförderungsgesetz idF LGBl.Nr. 69/2022

Das unter folgendem QR-Code abrufbare Dokument dient der beispielhaften Veranschaulichung der gesetzlichen Mindestanforderungen an Struktur und Inhalt für einen Landes-Rechenschaftsbericht.

Bregenz, im April 2025

Die Direktorin

Dr.in Brigitte Eggler-Bargehr