Bauvorhaben der Gemeinde Langen bei Bregenz - barrierefreie Version

Informationen

Vorlage an Gemeindevertretung, Landtag und Landesregierung

Der Landes-Rechnungshof berichtet der Gemeindevertretung gemäß Art. 70 Abs. 2 der Landesverfassung über seine Tätigkeit und die Ergebnisse seiner Prüfungen aus dem Bereich der Gemeinde. Der Bericht ist nach § 5a Abs. 2 des Gesetzes über den Landes-Rechnungshof auch der Landesregierung und dem Landtag zu übergeben sowie zu veröffentlichen.

Geprüfte Stelle

Gemeinde Langen bei Bregenz

Prüfzeitraum

2018 – 2020

Fallweise wurde auf aktuelle sowie frühere Entwicklungen Bezug genommen.

Prüfgegenstand

Schwerpunkte der Prüfung waren Bauvorhaben der Gemeinde, welche nach Ordnungsmäßigkeit, Interessenkonflikten, Kostenüberschreitungen sowie Informationsfluss in die Gemeindegremien ausgewählt wurden.

Prüfergebnis

Das Ergebnis der Prüfung wurde der Gemeinde Langen bei Bregenz am 24. Oktober 2022 zur Kenntnis gebracht. Diese gab am 6. November 2022 eine Stellungnahme ab, die vom Landes-Rechnungshof in den Bericht eingearbeitet wurde.

Formale Aspekte

Im Bericht verwendete geschlechtsspezifische Bezeichnungen gelten grundsätzlich für Frauen und Männer. Gegebenenfalls wurden kaufmännische Auf- und Abrundungen vorgenommen.

Zusammenfassung

Hohes Engagement für Dorfkernentwicklung

Langen bei Bregenz setzte in den vergangenen Jahren viele Bauvorhaben um, insbesondere im Dorfkern zur Verbesserung der Lebensqualität. Die Gemeinde war bis zum Jahr 2016 auch auf Grund geringer Investitionsausgaben mehrere Jahre schuldenfrei und wies eine solide Finanzlage auf. Danach stieg die Verschuldung an, Ende 2021 lag sie im Gemeindevergleich im Mittelfeld. Die Bevölkerung war in die Gemeindeentwicklung eingebunden. Der Bürgermeister zeigte hohes Engagement, auch im Projekt- und Baumanagement. Außerdem war er mit seinem Erdbau- und Transportunternehmen einer der größten Auftragnehmer der Gemeinde im Bereich Bau. Langen setzte eigenes Personal in vergleichsweise hohem Ausmaß für Bautätigkeiten ein. Diese Auffälligkeiten zeigten sich bereits in der Prüfung des Landes-Rechnungshofs über Bauhöfe im vorderen Bregenzerwald. Sie waren Auslöser für die vorliegende Prüfung. Dabei wurden vier ausgewählte Bauvorhaben und die Verträge für Erdbau und Transport sowie jene für Asphaltierung im Hinblick auf Ordnungsmäßigkeit, Interessenkonflikte oder Kostenüberschreitungen untersucht.

Befugnisse einhalten, Gemeindeorganisation überprüfen

Die Gemeindevertretung in Langen setzt sich aus Mandataren einer Einheitspartei zusammen. Der ordnungsgemäßen Genehmigung von Rechtsgeschäften wurde zu wenig Bedeutung beigemessen. Mehrfach fehlten erforderliche Beschlüsse. Insbesondere der Bürgermeister überschritt bei Vergaben seine gemeinderechtlichen Kompetenzen wiederholt. Bei der Einrichtung von Ausschüssen sind Verantwortungen und Zuständigkeiten zu definieren. Der gesetzlich vorgeschriebene Prüfungsausschuss ist vom Finanzausschuss zu trennen, da die Aufgaben unvereinbar sind. Generell ist auf die Sitzungsdokumentation mehr Wert zu legen. Um aktiv lenken und Kontrollrechte wahrnehmen zu können, sollte die Gemeindevertretung vermehrt Informationsrechte nutzen und eine angemessene Berichterstattung einfordern. Der Bürgermeister hatte neben den vielfältigen Aufgaben seines Amtes verschiedene Funktionen bei Bauvorhaben inne. Als Amtsleiter – eine Zuständigkeit, die nicht delegiert wurde – hat er für einen geregelten Dienstbetrieb zu sorgen. Dies erfordert entsprechende Ressourcen. Nähere Bestimmungen, wie zu Dokumentation oder Aktenführung, fehlen. Handlungsbedarf besteht vor allem beim Beschaffungsprozess von Bauleistungen. Die Organisation der Gemeinde ist nach Ansicht des Landes-Rechnungshofs dringend zu überprüfen. Er weist auch auf die Möglichkeit einer interkommunalen Zusammenarbeit im Baumanagement hin. Darüber hinaus ist über den Einsatz von Gemeindepersonal für Bautätigkeiten vornehmlich auf Basis von Wirtschaftlichkeitsberechnungen zu entscheiden.

Vielfältige Mängel bei geprüften Bauvorhaben und Verträgen

Die Abwicklung von Bauvorhaben stellt gerade kleinere Gemeinden organisatorisch vor Herausforderungen. Die analysierten Projekte mit einem Volumen von rund € 2 Mio. – Erschließung Abt Pfanner-Haus, Multifunktionsraum, Sport- und Freizeitplatz sowie Gasthaus Adler – wiesen erhebliche Defizite in Organisation, Vergabe, Genehmigung und Kontrolle auf. Die Vorhaben waren im Voranschlag nicht oder zu wenig berücksichtigt. Genehmigte Auftragssummen wurden sowohl bei diesen als auch bei Verträgen für Erdbau und Transport sowie für Asphaltierung deutlich überschritten. Entscheidend für den weiteren Projektverlauf ist eine adäquate Projektorganisation. Damit das Vier-Augen-Prinzip eingehalten werden kann, bedarf es einer Trennung von steuernder, ausführender und kontrollierender Funktion. Voraussetzung für die Vergleichbarkeit von Angeboten sind sachkundig erstellte Leistungsverzeichnisse. In einem Fall versuchte der Bürgermeister, nicht vergleichbare Angebote durch eine eigene, nicht plausible und zudem fehlerhafte Berechnung vergleichbar zu machen. Zukünftig sind Aufträge nachvollziehbar und daher schriftlich zu erteilen. Dies erleichtert auch eine Gesamtsicht über das Auftragsvolumen. Eine wirksame Steuerung verlangt überdies eine laufende Leistungs- und Kostenkontrolle. Bestätigte Lieferscheine oder sonstige Nachweise fehlten beim Großteil der ausbezahlten Rechnungen. Damit war eine korrekte Rechnungsprüfung nur eingeschränkt möglich. Die mangelhafte Dokumentation erschwerte die Prüfung.

Interessenkonflikte erfordern klare Maßnahmen

Der Bürgermeister vertritt einerseits die Interessen der Gemeinde als Auftraggeber, andererseits seine eigenen als privater Unternehmer und Auftragnehmer. Diese Doppelrolle birgt einen erheblichen Interessenkonflikt. Mangelnde Sensibilität dafür zeigt sich in öffentlichen Aussagen des Bürgermeisters hinsichtlich der Weiterführung seines Amtes in Verbindung mit Aufträgen der Gemeinde. Seine größtenteils führende Rolle bei der Vergabe von Bauleistungen – selbst wenn sein Unternehmen Bieter oder Interessent war – macht den dringenden Handlungsbedarf sichtbar. Der Landes-Rechnungshof kritisiert, dass er sich mehrfach selbst beauftragte. Zwar zog er hierbei die in Jahresverträgen fixierten Preise heran, überschritt jedoch mit den zusätzlichen Leistungen den beschlossenen Rahmen erheblich. Aufträge sind ausnahmslos vom zuständigen Gemeindeorgan zu genehmigen. Im Allgemeinen erachtet der Landes-Rechnungshof die Doppelrolle nicht als grundsätzlich unvereinbar. Als wichtige Maßnahme sind aber klare Regelungen zum Umgang mit Interessenkonflikten zwingend erforderlich. Eine Trennung von Auftragnehmer- und Auftraggeberseite ist unumgänglich, auch Mitarbeitende und Mandatare sind diesbezüglich zu sensibilisieren. Weiters bedingt die notwendige Funktionstrennung, dass bauausführende Auftragnehmer nicht gleichzeitig Tätigkeiten im Bau- und Projektmanagement übernehmen.

Empfehlungen

- Erforderliche Beschlüsse rechtmäßig fassen

- Finanzausschuss und Prüfungsausschuss trennen

- Ausschüsse nur mit eindeutig festgelegten Aufgaben und Zuständigkeiten einrichten

- Regelmäßig in Gemeindegremien über wesentliche Bauvorhaben nachvollziehbar berichten

- Organisation der Gemeindeverwaltung überprüfen und Amtsleitung definieren

- Interne Beschaffungsregelungen einschließlich Bestimmungen zum Umgang mit Interessenkonflikten einführen

- Dokumentation und Aktenführung regeln

- Über Eigenleistungen bei Bauvorhaben auf Basis von Wirtschaftlichkeitsberechnungen entscheiden

- Bei Auftragsausführung durch Dritte und Mitarbeit der Gemeinde Zuständigkeiten vertraglich festlegen und Tätigkeiten dokumentieren

- Rechnungskontrolle verbessern

- Zahlungen an Bürgermeister bzw. dessen Unternehmen nachvollziehbar durch andere befugte Person anordnen

- Eingangsrechnungen nach Möglichkeit direkt auf entsprechende Haushaltskonten buchen, Umbuchungen anordnen

- Budgetierung verbessern und mittelfristige Finanzplanung vermehrt als Steuerungsinstrument nutzen

- Projektorganisation eindeutig festlegen und dabei Funktionstrennung von Steuerung und Kontrolle beachten

- Auftragswert bei Vergaben sachkundig und nachvollziehbar ermitteln

- Leistungsverzeichnisse sachkundig erstellen

- Angemessene Ausschreibungs- und Vertragsbestimmungen verwenden

- Vergaben gewerkeweise und unter Angabe von Auftragnehmer und

-summe beschließen - Aufträge schriftlich erteilen

- Leistungsabnahmen nachweislich durchführen

- Begleitende Kostenkontrolle durchführen

- Auf angemessene Projektdokumentation achten

- Trennung von Auftragnehmer- und Auftraggeberseite im Vergabe-prozess sicherstellen

Kenndaten

1 Überblick

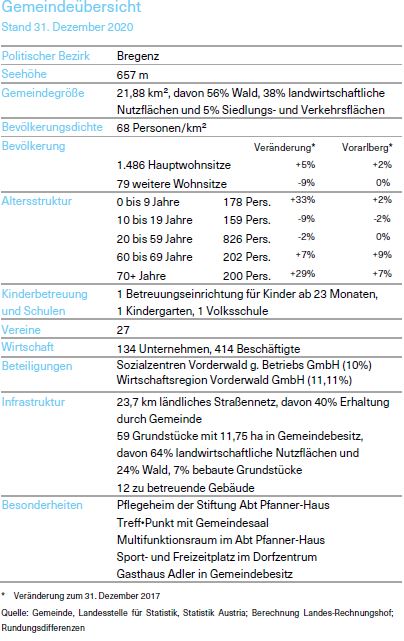

In Langen bei Bregenz war die Dorfkernentwicklung Schwerpunkt der letzten Jahre. Die Gemeinde realisierte mehrere zentrale Projekte unter Einbindung der Bevölkerung. Ausgewählte prüfte der Landes-Rechnungshof vertiefend. Der Bürgermeister setzte sich sehr engagiert ein. Im Bereich Bau war er mit seinem eigenen Unternehmen einer der größten Auftragnehmer der Gemeinde. Diese Doppelrolle ist mit einem Interessenkonflikt verbunden, hohe Sensibilität und konkrete Maßnahmen zum Umgang damit sind notwendig. In der Gemeindevertretung gab es kritische Stimmen zum Vergabeprozess, der Bürgermeister stellte daraufhin seinen Rücktritt in den Raum.

Die vergleichende Prüfung des Landes-Rechnungshofs im Jahr 2022 über Bauhöfe im vorderen Bregenzerwald zeigte in der Gemeinde Langen bei Bregenz (Langen) außerordentlich hohe Kosten für den Einsatz von Mitarbeitern im Hoch- und Tiefbau. Einer der größten Auftragnehmer im Bereich Bau war das Unternehmen des Bürgermeisters. Der Landes-Rechnungshof unterzog daher die kommunale Bautätigkeit im Prüfzeitraum 2018 bis 2020 einer vertieften Analyse.

Das räumliche Entwicklungskonzept (REK) der Gemeinde stammt aus dem Jahr 2015. Es bildet die Grundlage für weitere Konzepte in den Jahren 2017 bis 2019. Der räumliche Entwicklungsplan, welcher verpflichtend zu erstellen ist, befindet sich derzeit in Ausarbeitung.

Zentrales Thema des REK ist die Dorfkernentwicklung. Durch Gastronomie, Dienstleistungen und Handel soll Langen attraktiver gestaltet werden, auch um den Zuzug jüngerer Menschen zu begünstigen. Die Erarbeitung des sogenannten Masterplans für die Gemeindeentwicklung mit Schwerpunkt Dorfkern erfolgte unter starker Einbindung der Bevölkerung, etwa über Projektgruppen. Zum aktuellen Stand wurde laufend informiert, beispielsweise in der Gemeindezeitung oder auf der Webseite. Im Rahmen der Gemeindeentwicklung wurden u.a. Bereiche wie Pflege und Betreutes Wohnen, die Verkehrssituation, die Gestaltung öffentlicher Plätze, der Sportplatz sowie die Nahversorgung thematisiert.

Das Verkehrskonzept strebt eine Entlastung des Dorfkerns an, das Rad- und Fußwegekonzept hat sichere und gute Verbindungen zwischen Zentrum und Umfeld zum Ziel. Zur Umsetzung wurde eine Zufahrt von der Landesstraße rückgebaut, eine Bushaltestelle verlegt und eine neue Gemeindestraße errichtet. Damit wurde vor der Volksschule eine verkehrsfreie Zone geschaffen. Ebenso entstanden neue Parkflächen.

Auf Grund des erwarteten Bevölkerungszuwachses und der dadurch steigenden Anzahl an Kindern erarbeitete die Gemeinde ein Spielraumkonzept. Langen verfügt zudem über ein Betreuungskonzept. Seit Ende 2020 bestehen elf Wohneinheiten für Betreutes Wohnen. Das Pflegeheim befindet sich im Abt Pfanner-Haus. Dieses wurde in den 1960er Jahren gemeinsam von Kirche und Gemeinde errichtet. Es steht im Eigentum einer Stiftung und wird von dieser verwaltet. Das Kuratorium setzt sich aus Vertretern von Kirche und Gemeinde zusammen, die Gemeindevertretung gibt diesem Empfehlungen zur Beschlussfassung. Im Zeitraum 2016 bis 2020 wurde das Haus im Auftrag der Stiftung umgebaut.

Ende 2021 schloss Langen zudem die Erweiterung des bestehenden Feuerwehrgebäudes ab. Im Folgejahr wurde der Kindergarten vergrößert. Geplant ist ein Umbau des Gemeindeamts.

Langen setzte in den letzten Jahren unter Federführung des Bürgermeisters mehrere wesentliche Bauvorhaben vor allem im Ortszentrum um. Bereits im Jahr 2016 wünschte sich die Gemeindevertretung laut Protokoll die Bearbeitung weiterer Gemeindeentwicklungsthemen, da in den Sitzungen vor allem Bauprojekte behandelt wurden. Der Bürgermeister regte an, solche Themen vermehrt in Ausschüssen und Arbeitsgruppen vorzubereiten. Er sah sich laut Niederschrift nicht in der Lage, weitere Projekte zu starten. Neben den von der Gemeindevertretung bestellten Ausschüssen bestehen mehrere dauerhaft installierte Arbeitsgruppen, in denen neben Mandataren auch andere Gemeindebürger und Sachverständige vertreten sind. Sie behandeln Bereiche wie Sport und Freizeit, Energie und Umwelt oder Familie.

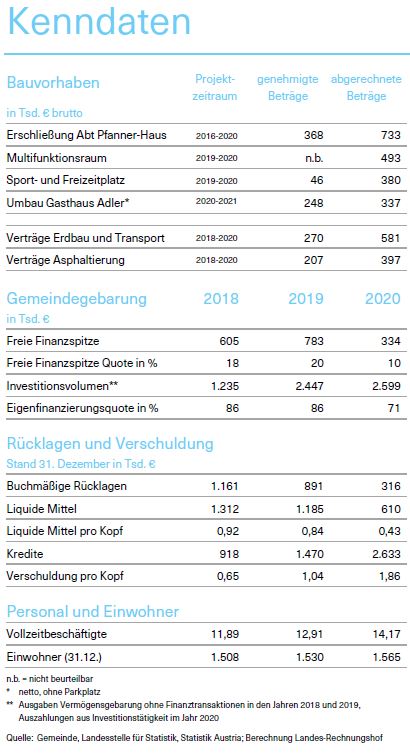

Der Landes-Rechnungshof unterzog vier Bauvorhaben – Erschließung Abt Pfanner-Haus, Multifunktionsraum, Sport- und Freizeitplatz sowie Gasthaus Adler – einer vertieften Prüfung. Bei der Auswahl stellte er auf jene Projekte ab, die Auffälligkeiten hinsichtlich Ordnungsmäßigkeit, Informationsfluss in die Gemeindegremien, Kostenüberschreitungen und potenziellen Interessenkonflikten zeigten. Dabei wurde jeweils die gesamte Projektlaufzeit betrachtet. Zudem analysierte er die Verträge für Erdbau und Transport sowie jene für Asphaltierung.

Der Umbau des Abt Pfanner-Hauses und die Neukonzeption des Dorfkerns bedingten u.a. eine Umlegung der Zufahrtstraße. Die Erschließungsmaßnahmen wurden in den Jahren 2016 bis 2020 durchgeführt. Sie umfassten auch den Vorplatz sowie die Errichtung von Parkplätzen. Die geplante Straßenführung wurde in diesem Zeitraum mehrfach geändert. Da der Umbau des Pflegeheims während laufendem Betrieb vorgenommen wurde, musste die Baustellenzufahrt wiederholt angepasst werden. Die Kosten laut Aufstellung der Gemeinde betrugen € 733.100. Nach Weiterverrechnung an die Stiftung im Oktober 2022 verblieben ihr € 436.000.

Im Zuge der Detailplanung für den Umbau des Abt Pfanner-Hauses befand der zuständige Architekt im Jahr 2015, dass an Stelle von bautechnisch erforderlichen Säulen und Fundamentierungen mit relativ geringem finanziellen Aufwand ein zusätzlicher Raum im Untergeschoss geschaffen werden könnte. Der Ausbau von insgesamt 265 m² erfolgte in den Jahren 2019 und 2020 mit Mitteln in Höhe von € 492.800. Im Juli 2020 genehmigte die Gemeinde zudem den Kauf der Miteigentumsanteile von der Stiftung für € 230.200.

Im Frühjahr 2019 stimmte die Gemeindevertretung der Errichtung eines Sport- und Freizeitplatzes zu. Die Fertigstellung erfolgte im August 2020, auch unter Beteiligung von ehrenamtlichen Helfern. Der Platz umfasst im Wesentlichen ein Ballsportfeld und einen Pumptrack – ein hügeliger Rundkurs für Fahr- und Laufräder. Weitere Bereiche wie ein Wasserspielplatz sind in Planung. Die Ausgaben bzw. Auszahlungen für das Vorhaben bis Ende 2021 beliefen sich auf € 380.100, die Gemeinde erhielt bisher Förderungen in der Höhe von € 81.100.

Langen nutzte im Jahr 2018 die Gelegenheit, im Dorfkern das Gasthaus Adler einschließlich Grundstück im Ausmaß von ca. 3.000 m² für € 1,54 Mio. zu erwerben. Im April 2020 sprach sich die Gemeindevertretung im Zuge der Genehmigung des Verkehrskonzepts mehrheitlich für eine Neugestaltung der Parkplätze sowie der Zu- und Ausfahrt des Gasthauses aus. Im August 2020 beschloss sie nach einer genehmigten Neuverpachtung ab November einen Teilumbau. Der Zeitplan war eng, die Eröffnung für Jänner des nächsten Jahres geplant. Tatsächlich fand sie pandemiebedingt verspätet im April statt. Langen investierte € 336.600 bis Ende 2021 in den Innenausbau sowie € 108.900 in den Parkplatz.

Laut Arbeitsstättenzählung 2020 waren in Langen 134 Unternehmen angesiedelt, davon 48 Prozent im Dienstleistungssektor, 31 Prozent in Land- und Forstwirtschaft sowie 21 Prozent in Industrie und Gewerbe. Dem Bereich Bau gehörten zehn Unternehmen an. Aus Kommunalsteuer generierte Langen im Prüfzeitraum pro Jahr durchschnittlich € 185.000 bzw. € 130 je Einwohner. Beinahe 60 Prozent davon waren auf zehn Betriebe zurückzuführen. Im Vergleich lagen die Kommunalsteuereinnahmen anderer Gemeinden der gleichen Größenklasse, d.h. jenen mit 1.001 bis 2.500 Einwohnern, bei € 325 je Einwohner und Jahr.

Der Landes-Rechnungshof analysierte im Bereich Bau die Kreditoren der Gemeinde absteigend nach ihrem Rechnungsvolumen der Jahre 2018 bis 2020. Auf die drei größten Auftragnehmer entfielen 62 Prozent. Der umsatzstärkste, mit einem Anteil von 26 Prozent bzw. einer Rechnungssumme von € 0,77 Mio. brutto, war maßgeblich bei der Erweiterung des Feuerwehrgebäudes beteiligt. Beim zweitgrößten Auftragnehmer, mit einem Anteil von 23 Prozent bzw. € 0,68 Mio. brutto, handelt es sich um das Unternehmen des Bürgermeisters. Es wird von ihm geführt und erbrachte vor allem Erdbauarbeiten sowie Transporte im Rahmen von Jahresverträgen und verschiedenen Projekten. Darüber hinaus beauftragte die Gemeinde das Unternehmen im Jahr 2017 mit Schüler- und Kindergartenfahrten im Gelegenheitsverkehr für die Dauer von fünf Jahren. Hierfür lag die Rechnungssumme im Prüfzeitraum bei € 152.600 brutto.

Im Zuge der Vergabe von Erdbau und Transporten für das Jahr 2022 gab es Anfragen von Gemeindevertretern und Bedenken bezüglich der Ausschreibung. Die Gemeindevertretung teilte dem Bürgermeister in ihrer Sitzung im Februar 2022 mit, dass hinsichtlich des Ausschreibungsverfahrens künftig ein anderer Weg gesucht werden soll. Er zog daraufhin das Angebot seines Unternehmens zurück. Am Ende der Sitzung kündigte er seinen Rücktritt an. Seine Begründung war, dass das Bürgermeisteramt und die Führung seines Unternehmens zeitlich nicht vereinbar seien, wenn er Aufträge hauptsächlich außerhalb von Langen wahrnehmen müsse. Auf der Webseite der Gemeinde war zu lesen, dass eine Weiterführung des Bürgermeisteramts in gewohntem Ausmaß schwierig sei, wenn das Unternehmen zur Verhinderung einer kritischen Außenwahrnehmung künftig keine Aufträge der Gemeinde annehmen kann. Eine schriftliche Verzichtserklärung reichte er nicht ein. Im März 2022 sicherte er zu, weiterhin im Amt zu bleiben, da kein Nachfolger gefunden werden konnte.

Der Prüfzeitraum war gekennzeichnet durch eine rege kommunale Bautätigkeit. Langen setzte eine Vielzahl von Projekten um, welche im REK oder dem Masterplan vorgesehen waren. So wurden wesentliche Baumaßnahmen im Dorfkern in Angriff genommen, um die Lebensqualität in der Gemeinde zu verbessern. Positiv betrachtet der Landes-Rechnungshof die zukunftsorientierte Planung der Gemeindeentwicklung und die Involvierung der Bevölkerung.

Der Bürgermeister engagierte sich stark für die Dorfentwicklung. Gleichzeitig war er Unternehmer und sein Betrieb einer der größten Auftragnehmer der Gemeinde im Bereich Bau. Diese Doppelrolle bringt einen erheblichen Interessenkonflikt mit sich. Eine hohe Sensibilität und konkrete Maßnahmen zum Umgang damit sind jedenfalls erforderlich.

2 Organisation

2.1 Gemeindepolitik

Die Gemeindevertretung besteht aus Mitgliedern einer Einheitspartei. In den geprüften Jahren überschritten Gemeindeorgane mehrfach ihre gesetzlichen Befugnisse und genehmigten Geschäfte außerhalb der Wertgrenzen. Der Umgang mit Befangenheit war in der Regel angemessen. Tätigkeiten der Ausschüsse sind kaum nachvollziehbar, konkrete Zuständigkeiten unklar. Der Finanzausschuss ist vom Prüfungsausschuss zu trennen, da die Aufgaben unvereinbar sind. Auf Protokollierung und Dokumentation von Sitzungen ist mehr Wert zu legen. Die Gemeindevertretung soll ihre Informations- und Kontrollrechte verstärkt nutzen.

Der Bürgermeister ist seit dem Jahr 2013 im Amt. Wichtige Aufgaben in dieser Funktion sind, den Willen der Gemeinde nach außen zu vertreten und die von Gemeindevertretung und -vorstand gefassten Beschlüsse umzusetzen. Für die interne Willensbildung ist je nach Angelegenheit das zuständige Gemeindeorgan verantwortlich.

Dem Gemeindevorstand gehörten drei Mandatare sowie der Bürgermeister als Vorsitzender an. Die Gemeindevertretung bestand in den geprüften Jahren aus 15 Mitgliedern einer Einheitspartei.

Sitzungen einer Gemeindevertretung sind grundsätzlich öffentlich, es können jedoch unter bestimmten Voraussetzungen einzelne Tagesordnungspunkte in nicht öffentliche Sitzungen verwiesen werden. Beschlüsse sowie das Abstimmungsergebnis müssen protokolliert werden. Dabei sind bedeutsame Ereignisse und Vorgänge festzuhalten. Bei Vergabebeschlüssen umfasst dies zumindest Angaben zu Gewerk sowie Auftragnehmer und -summe. Auch im Interesse der Bevölkerung ist eine möglichst vollständige und genaue sowie formrichtige Verhandlungsschrift zu führen.

In Langen wurden wesentliche Themen in öffentlichen Sitzungen vielfach nicht im Detail behandelt und nicht entsprechend dokumentiert. Sie wurden bereits vorab in einer internen Sitzung ohne Niederschrift besprochen. Beilagen zu Sitzungsprotokollen waren nicht vollständig dokumentiert und Beschlüsse daher häufig nicht nachvollziehbar. Während laufender Prüfung durch den Landes-Rechnungshof wurden diesbezüglich Protokollierung und Dokumentation verbessert.

Zu den geprüften Bauvorhaben sind nur vereinzelt Informationen an die Gemeindevertretung über laufende Kostenentwicklungen, Mehrkosten, besondere Vorkommnisse oder auch Endabrechnungen festgehalten. Entsprechende Nachfragen der Mandatare gehen aus den Niederschriften nicht hervor. Nach Angaben der Gemeinde wird bei größeren Projekten, die von Dritten begleitet werden, periodisch an die Gremien berichtet

Neben dem Beschluss des Voranschlags als Reservierung der Mittel bedarf es bei der Beschaffung von Leistungen einer Genehmigung des zuständigen Gemeindeorgans. Entsprechende Vergabebeschlüsse fehlten in Langen bei mehreren Gewerken. Auskunftsgemäß ist es in der Gemeinde auch üblich, Aufträge nicht gesondert zu beschließen, sofern sie innerhalb der Voranschlagssumme liegen. Mehrfach wurden Rechtsgeschäfte nicht vom zuständigen Gemeindegremium genehmigt. Zudem schloss der Bürgermeister wiederholt solche ab, die auf Grund des Gesamtwerts in die Zuständigkeit der Gemeindegremien fielen. Er war ab dem Jahr 2019 befugt, über Ausgaben bis zu € 6.000 zu entscheiden. Davor lag die Wertgrenze bei € 2.000. Mangels protokolliertem Auftragswert konnte nicht immer beurteilt werden, ob Wertgrenzen eingehalten wurden. Beschlüsse wurden mehrmals auf Basis von Nettobeträgen gefasst, obwohl die Gemeinde in diesen Fällen nicht zum Vorsteuerabzug berechtigt war.

Für eine Übertragung von Beschlussrechten sieht das Gemeindegesetz die Form der Rechtsverordnung vor. In der Gemeinde erfolgten diese Zuständigkeitsübertragungen mittels Beschluss, beispielsweise an Gemeindevorstand und Bauausschuss für die Auftragsvergabe der Asphaltierungsarbeiten beim Gasthaus Adler. In dringenden Fällen kann der Gemeindevorstand Beschlussrechte der Gemeindevertretung an sich ziehen. Diese Notkompetenz ist sehr streng auszulegen und darf nur unter ausdrücklicher Berufung auf die gesetzliche Bestimmung ausgeübt werden. Weiters muss dies der Bürgermeister der Gemeindevertretung in der nächstfolgenden Sitzung zur Kenntnis bringen. In einem Fall wurde diese Notkompetenz vom Gemeindevorstand nicht rechtmäßig in Anspruch genommen.

Umlaufbeschlüsse außerhalb förmlich einberufener und abgehaltener Sitzungen der Gemeindegremien sind, ausgenommen der zu diesem Zeitpunkt geltenden COVID-19-Bestimmungen, unzulässig. In Langen wurden Beschlüsse vereinzelt ungeachtet dieser Ausnahmebestimmungen im Umlaufweg gefasst.

Die Befangenheit ist nach den gemeinderechtlichen Bestimmungen von Gemeindeorganen und -bediensteten in Angelegenheiten wahrzunehmen, an denen sie selbst oder einer ihrer Angehörigen beteiligt sind. Dies soll den Anschein einer parteilichen Entscheidungsfindung vermeiden. Mitglieder der Gemeindevertretung haben sich dabei der Ausübung ihres Amtes zu enthalten und ihre Vertretung zu veranlassen. Jene des Vorstands müssen für die Dauer der Beratung und Beschlussfassung den Sitzungsraum verlassen. In Langen wurde gemäß Protokollen bei Befangenheit grundsätzlich rechtmäßig gehandelt.

In Langen ist der Prüfungsausschuss zugleich auch Finanzausschuss. Aufgabe des verpflichtend einzurichtenden Prüfungsausschusses ist es, die Gebarung der Gemeinde zu überprüfen. Es haben zumindest zwei Prüfungen jährlich, eine davon unvermutet, und zusätzlich die Überprüfung des Rechnungsabschlusses zu erfolgen. Zudem muss bei einem Wechsel der mit der Leitung der Buchhaltungs- und Kassengeschäfte betrauten Person geprüft werden. Dies verabsäumte der Ausschuss beim letzten Mal. Im Jahr 2018 nahm er die gesetzlich vorgeschriebenen Aufgaben wahr. In den Jahren 2019 und 2020 überprüfte er den Rechnungsabschluss und nahm jeweils nur die unvermutete Prüfung vor. Über das Ergebnis ist der Gemeindevertretung ohne unnötigen Aufschub ein schriftlicher Bericht vorzulegen. Der Ausschuss berichtete der Gemeindevertretung mündlich. Schriftliche Berichte wurden nach Information des Obmanns zwar übermittelt, solche waren bei der Gemeinde jedoch nicht abgelegt. Gemäß Auskunft von mehreren Personen führte der Ausschuss auch Prüfungen von Bauprojekten durch. Solche nahm er im Prüfzeitraum nach eigenen Angaben aber nicht vor.

In seiner Funktion als Finanzausschuss holte er in Langen beispielsweise Kreditangebote ein und prüfte diese. Zudem behandelte er gemeinsam mit dem Gemeindevorstand den Voranschlag. Die Gemeindevertretung delegierte mehrfach Kreditvergaben an den Ausschuss, beispielsweise für den Umbau des Gasthaus Adler im Dezember 2020. Solche sind zwingend von dieser zu beschließen. Einen gültigen Beschluss fasste sie erst im Februar 2021, nachdem die Aufsichtsbehörde die Unzulässigkeit der Delegierung vermerkt hatte. Entgegen diesem Hinweis beauftragte sie den Ausschuss im Jahr 2022 wiederum mit einer Kreditvergabe. Der nachträgliche Umlaufbeschluss der Gemeindevertretung war rechtswidrig. Die Aufsichtsbehörde machte erneut darauf aufmerksam, dass eine Abtretung von Beschlussrechten an den Ausschuss bei Darlehensvergaben gesetzlich nicht vorgesehen ist.

Neben dem Finanz- und Prüfungsausschuss bestanden bis zum Jahr 2020 fünf, danach vier weitere Ausschüsse. Konkrete Aufgaben waren für diese nicht festgelegt, Niederschriften für den Prüfzeitraum liegen keine vor. Vereinzelt berichteten sie der Gemeindevertretung. Der Bauausschuss wird in Langen seit dem Jahr 2020 nur noch anlassbezogen für bestimmte Projekte bzw. diesbezügliche Entscheidungen der Gemeinde einberufen. Er tagte nach deren Auskunft in den Vorjahren regelmäßig und begutachtete private Bauvorhaben.

Während laufender Prüfung beschloss die Gemeindevertretung die Gründung eines neuen Ausschusses für Ausschreibungen und Vergaben. Dieser soll auskunftsgemäß zukünftig Ausschreibungsunterlagen und Leistungsverzeichnisse erstellen sowie Vergabeverfahren durchführen.

Der Landes-Rechnungshof sieht sowohl hinsichtlich Genehmigungen als auch Protokollierung Verbesserungsbedarf. Auf die Rechtmäßigkeit bei Beschlussfassungen und Zuständigkeitsübertragungen ist vermehrt zu achten. Problematisch bewertet er die mangelhafte Wahrnehmung der gesetzlich normierten Zuständigkeiten und damit verbundene Befugnisüberschreitungen der jeweiligen Gemeindeorgane. Weiters ist nur in jenen Fällen, in welchen ein Vorsteuerabzug möglich ist, ein Beschluss ohne Berücksichtigung der Umsatzsteuer zu fassen. Der Landes-Rechnungshof würdigt, dass der Umgang von Mitgliedern der Gemeindegremien mit Befangenheit in der Regel angemessen war. Verhandlungsschriften erfüllen eine zentrale Funktion, um Entscheidungen schlüssig und transparent abzubilden. Für deren Nachvollziehbarkeit notwendige Unterlagen sind daher jedenfalls zu dokumentieren. Eine Besprechung von Tagesordnungspunkten im Vorfeld von Sitzungen der Gemeindevertretung kann zweckmäßig sein, sofern in der darauffolgenden öffentlichen Sitzung wesentliche Inhalte behandelt und festgehalten werden. Der Landes-Rechnungshof kritisiert, dass Beschlüsse der Gemeindeorgane teilweise mangelhaft protokolliert wurden. Zudem fehlten regelmäßige Berichte zu Bauvorhaben an die Gemeindevertretung. Er sieht jedoch auch diese in der Verantwortung, sich über laufende Projekt- und Kostenentwicklungen zu informieren.

Der Landes-Rechnungshof bemängelt, dass Tätigkeiten der Ausschüsse kaum nachvollziehbar waren. Außer für den Finanz- und Prüfungsausschuss konnte die Gemeinde keine Protokolle vorlegen. Es ist zweckmäßig, Aufgaben und Zuständigkeiten der verschiedenen Ausschüsse näher zu definieren. Da-

rüber hinaus hat die Gemeindevertretung eine regelmäßige Berichterstattung einzufordern. Dies ist wichtig, um Kontrollrechte aktiv wahrnehmen zu können.

Die Gemeinde hat darauf hinzuwirken, dass der Prüfungsausschuss seiner gesetzlich festgelegten Aufgabe, die Gebarung zu überwachen, jedenfalls in ausreichendem Maße nachkommt. Prüfungshandlungen sind schlüssig zu dokumentieren. Als unvereinbar erachtet der Landes-Rechnungshof die Verbindung von Finanzausschuss und verpflichtend einzurichtendem Prüfungsausschuss, da ein Rollenkonflikt besteht. Der Finanzausschuss ist beispielsweise wesentlich bei der Entscheidung über Kreditvergaben involviert, die in der Folge vom Prüfungsausschuss geprüft werden sollten. Auch kann der Vollzug des Haushalts, in dessen Budgetierung der Ausschuss eingebunden ist, Prüfthema sein.

Empfehlung

01. Erforderliche Beschlüsse rechtmäßig fassen

02. Finanzausschuss und Prüfungsausschuss trennen

03. Ausschüsse nur mit eindeutig festgelegten Aufgaben und Zuständigkeiten einrichten

04. Regelmäßig in Gemeindegremien über wesentliche Bauvorhaben nachvollziehbar berichten

2.2 Gemeindeverwaltung

In der Gemeindeverwaltung übte der Bürgermeister mehrere Funktionen aus, wie Amtsleitung oder im Projekt- und Baumanagement. Die Organisation der Gemeinde ist dringend zu überprüfen, Handlungsbedarf besteht insbesondere bei Beschaffungsprozessen. Regelungen dazu sind zwingend erforderlich, beispielsweise sind Vergabestelle und Auftragnehmerseite klar zu trennen. Langen setzte Bauhofmitarbeiter in hohem Ausmaß für Bautätigkeiten ein, allerdings ohne die Wirtschaftlichkeit zu erheben. Eigenleistungen bei der Bauausführung durch Dritte sind auch mit höheren Haftungsrisiken für die Gemeinde verbunden. Zukünftig ist auf eine klare Abgrenzung dieser Leistungen zu achten.

Langen kooperiert in verschiedenen Sachgebieten mit anderen Gemeinden. Die Leitung des Amtsbetriebs liegt beim langjährigen Bürgermeister. Der

Anteil eigener Bauleistungen der Gemeinde ist hoch. Sowohl die Bauhofmitarbeiter als auch der Bürgermeister waren stark in Bauvorhaben eingebunden. Organisatorische Regelungen zur Vermeidung von oder zum Umgang mit Interessenkonflikten fehlen.

In Baurechtsangelegenheiten wird die Gemeinde seit dem Jahr 2017 von der Verwaltungsgemeinschaft Baurechtsverwaltung Bregenzerwald (Baurechtsverwaltung) unterstützt. Seit dem Jahr 2018 ist Langen, wie die meisten Vorarlberger Gemeinden, Mitglied der Verwaltungsgemeinschaft Beschaffung und Vergaberecht. Sie begleitet bei der Durchführung und Abwicklung von Vergabeverfahren und stellt Checklisten sowie Muster für Bauausschreibungen bereit. Langen nahm deren Leistungen im Prüfzeitraum bei der Beschaffung eines Tanklöschfahrzeugs in Anspruch.

Aufgaben im Finanzbereich und der Personalverwaltung nimmt seit Mitte 2021 der Gemeindeverband Finanzverwaltung Vorderwald (Finanzverwaltung) wahr. Lohnbuchhaltung und Personalverrechnung sind an die Stadt Dornbirn ausgelagert. Interkommunale Kooperationen bestehen auch in

Abwasserbeseitigung und Abfallsammlung.

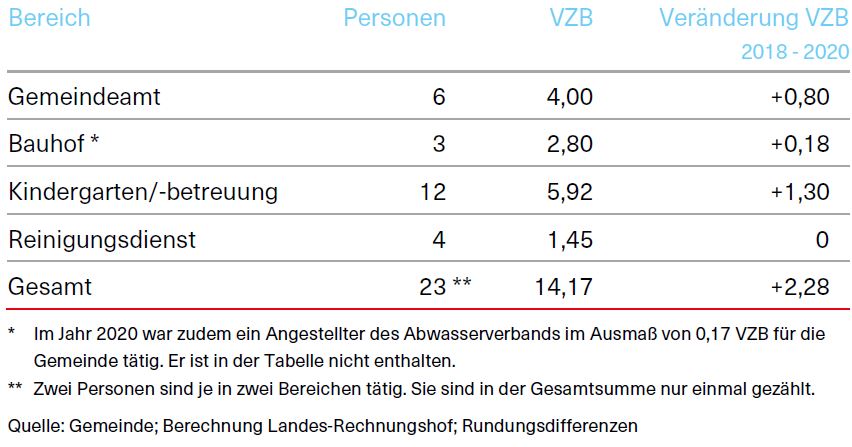

Ende 2020 waren für die Gemeinde 23 Personen mit einem Beschäftigungsausmaß von rund 14 Vollzeitbeschäftigten (VZB) tätig.

Beschäftigte

Personalsteigerungen gab es im Prüfzeitraum vor allem im Bereich Kindergarten und -betreuung, aber auch im Gemeindeamt. Dort arbeiteten Ende 2020 sechs Personen mit einem Ausmaß von 4,00 VZB. Die Erhöhung war im Wesentlichen darauf zurückzuführen, dass zwei bestehende Mitarbeiterinnen auch Aufgaben im Gemeindeamt bzw. in der von der Gemeinde betriebenen Poststelle übernahmen. Im Bauhof waren im Jahr 2020 drei Personen mit 2,80 VZB beschäftigt. Das Beschäftigungsausmaß in diesem Bereich blieb weitgehend konstant.

Eine Stelle, die federführend für Bauvorhaben der Gemeinde zuständig ist, besteht nicht. Überlegungen, einen zusätzlichen Mitarbeiter im Bereich Bauhof einzustellen, wurden bislang nicht umgesetzt.

Die Leitung des Amtsbetriebs lag mangels Übertragung in der Verantwortung des Bürgermeisters und nicht beim langjährigen Gemeindesekretär. Letzterer war dennoch auf der Webseite als Amtsleiter angeführt. Der Bürgermeister hatte damit auch die disziplinarische und fachliche Führung aller Mitarbeitenden inne. Tätigkeiten wie Personaleinsatzplanung oder Abstimmung bezüglich anstehender Aufgaben für den Bauhof nahm auskunftsgemäß einer der Mitarbeiter wahr.

Die Kenntnis relevanter rechtlicher Bestimmungen ist grundlegend für eine ordnungsgemäße Aufgabenerfüllung. Eine Aufbereitung dieser Informationen für die zuständigen Mitarbeitenden durch Bürgermeister oder Gemeindesekretär erfolgte nicht. Verschriftlichte organisatorische Regelungen, beispielsweise hinsichtlich Dienstzeiten oder Dokumentation, bestanden keine. Entsprechende Empfehlungen gab der Landes-Rechnungshof bereits in seinem Prüfbericht über Bauhöfe im vorderen Bregenzerwald ab.

Ein elektronisches Aktenverwaltungssystem wurde in Langen im Jahr 2012 eingerichtet, auskunftsgemäß befindet sich die Gemeinde nach wie vor in der Umstellung. Die Dokumentation erfolgt mehrheitlich in Papierform. Grundsätzlich haben Gemeindebedienstete und der Bürgermeister Zugang zu sämtlichen Projektakten, die z.B. Angebote und Einheitspreise enthalten. Wesentliche Unterlagen konnten dem Landes-Rechnungshof nicht vollständig oder nur nach mehrmaligem Nachfragen vorgelegt werden.

In den Vergabeprozess dürfen nach geltenden Bestimmungen nur jene Personen eingebunden sein, die unparteilich und unabhängig sind und kein persönliches oder wirtschaftliches Naheverhältnis zu einem Bieter haben. Ein Interessenkonflikt liegt u.a. dann vor, wenn eine Person unterschiedliche Rechtspflichten zu erfüllen hat und auf Grund der gegensätzlichen Interessenlage eine Beeinträchtigung von Rechten Dritter möglich ist. Für das Bestehen eines solchen Konflikts genügt bereits der Anschein, dass Gemeindemitarbeitende oder -mandatare ein direktes oder indirektes Interesse an der Vergabe haben. Dies ist anhand objektiver Kriterien zu beurteilen, auf subjektive Absichten kommt es hierbei nicht an. Die Gemeinde hat geeignete Maßnahmen zu setzen, um Wettbewerbsverzerrungen zu vermeiden und eine Gleichbehandlung aller Unternehmer zu gewährleisten, damit willkürliche Entscheidungsfindungen ausgeschlossen sind. Das gilt auch in jenen Fällen, in denen ein Bieter an der Vorbereitung eines Vergabeverfahrens, beispielsweise an der Erarbeitung von Ausschreibungsunterlagen, beteiligt war. Dies kann beispielweise mittels Funktionstrennung erfolgen.

Der Bürgermeister war intensiv in Vergabeverfahren involviert, auch dann, wenn sein Unternehmen selbst Bieter bzw. Interessent war. Beispielsweise war er maßgeblich an der Bedarfserhebung und -festlegung einzelner Beschaffungen sowie der Erstellung von Leistungsverzeichnissen beteiligt. Darüber hinaus legte er – mitunter auch gemeinsam mit anderen Personen – fest, welche Unternehmen zur Angebotslegung eingeladen werden sollten.

Nur aus Gemeindevertretungsprotokollen geht hervor, dass Projekte ab einer Kostenschätzung von € 10.000 ausgeschrieben werden müssen. Weitere interne Regelungen zum Beschaffungswesen, z.B. hinsichtlich Zuständigkeiten und Wertgrenzen oder zur Vermeidung von und dem Umgang mit Interessenkonflikten, bestehen nicht.

Laut Information des Bürgermeisters hat sich der Bauhof in den letzten 20 Jahren zu einem kleinen Bauunternehmen entwickelt. Extern beauftragt wurde nur, was die Gemeinde nicht selbst leisten konnte. Klassische Bauhoftätigkeiten wie Gebäudewartung kamen auskunftsgemäß zu kurz. Bei mehreren Vorhaben der Gemeinde nahm der Bürgermeister verschiedene Rollen wie Projekt- oder Bauleitung ein. Die Bauhofmitarbeiter leisteten nach eigenen Schätzungen zwischen 30 und 50 Prozent ihrer Arbeitszeit für Bautätigkeiten der Gemeinde. Sie wurden sowohl in der Bauleitung als auch als Bauhelfer oder Polier eingesetzt. Da sie ihre Arbeitszeit nicht immer projektbezogen erfasst haben, ist eine genaue Zuordnung nicht möglich. Der Landes-Rechnungshof geht bei den geprüften Vorhaben von gesamt zumindest 1.400 Stunden im Prüfzeitraum aus, davon ein Großteil im Jahr 2020. Die meisten Arbeitsstunden mit mehr als 570 resultierten aus den Erschließungsmaßnahmen des Abt Pfanner-Hauses. Dem Umbau des Gasthaus Adler einschließlich Parkplatz können zumindest 420 Stunden zugerechnet werden. Für den Sport- und Freizeitplatz waren es rund 220 Stunden.

Die Zeitguthaben der Bauhofmitarbeiter stiegen von 900 Stunden Ende 2018 auf beinahe 1.700 Stunden Ende 2021. Umgerechnet auf die Wochenarbeitszeit entsprach dies über 13 Arbeitswochen je Mitarbeiter, in einem Fall sogar mehr als 20. Erste Maßnahmen zur Reduktion der Zeitguthaben wurden im Gemeindevorstand Ende 2021 vereinbart. Durch Abbau und Auszahlung konnte der Gleitzeitstand bis Mitte 2022 auf knapp 1.200 Stunden verringert werden.

Der Einsatz von Bauhofmitarbeitern bei Bauvorhaben erfolgte auskunftsgemäß infolge von Zeitdruck bei kurzfristigen Projekten oder aus Gründen der Kosteneinsparung. Jedoch lagen in der Gemeinde keine Stundensatzkalkulationen vor. Der Landes-Rechnungshof analysierte die Wirtschaftlichkeit dieser Eigenleistungen und kalkulierte dafür Stundensätze der Bauhofmitarbeiter. Herangezogen wurden Personalkosten des Jahres 2020, bestehend aus Bruttobezügen und Dienstgeberabgaben, sowie ein Gemeinkostenzuschlag, der sonstige Aufwendungen etwa für Infrastruktur, Maschinen oder Material enthält. Als Jahresarbeitszeit wurden 1.680 Stunden bei Vollzeitbeschäftigung angesetzt. Die Analyse ergab, dass die Stundensätze bei Eigenleistung immer über jenen des Billigstbieters der Vergabe Erdbau und Transport lagen. Abhängig von der Tätigkeit variierte die Differenz erheblich. Sie betrug z.B. beim Polier bis zu 8, beim Bauhelfer bis zu 29 Prozent. Aufzeichnungen des Bürgermeisters über seine im Rahmen der Bauprojekte geleisteten Arbeitsstunden bestehen nicht. Sie konnten daher in der Wirtschaftlichkeitsbetrachtung nicht berücksichtigt werden.

Da Bauleistungen nicht nur von beauftragten Unternehmen durchgeführt werden, sondern Bauhofmitarbeiter in verschiedenem Umfang tätig waren, ist dies mit Haftungsrisiken für die Gemeinde verbunden. Bei Mitverantwortung der Bauhofmitarbeiter für einen Schaden am Bauwerk trägt diesen die Gemeinde verhältnismäßig. Wenn sich die Anteile am Verschulden nicht bestimmen lassen, ist er zu gleichen Teilen zu tragen. Eine klare Abgrenzung zwischen Gemeinde und beauftragten Unternehmen ist in Langen nicht immer möglich. Entsprechende vertragliche Regelungen mit Auftragnehmern bestehen nicht. Die Arbeitsdokumentation der Mitarbeiter gibt nur begrenzt Auskunft über ihre genauen Tätigkeiten auf Baustellen.

In Langen hat der Bürgermeister einerseits mehrere Funktionen in der Verwaltung inne. Andererseits vertritt er sowohl die Interessen der Gemeinde als Auftraggeber als auch seine als privater Unternehmer und Auftragnehmer. Nach Ansicht des Landes-Rechnungshofs besteht erheblicher Handlungsbedarf, eine Überprüfung der Organisation der Gemeinde ist dringend erforderlich. Eine externe Begleitung kann unterstützen, Aufgaben auf eine rechtmäßige, wirtschaftliche sowie zweckmäßige Abwicklung hin zu evaluieren. Dabei sind auch Möglichkeiten weiterer Kooperationen oder Auslagerungen mit klaren vertraglichen Regelungen zu berücksichtigen, insbesondere im Bereich Baumanagement.

Der Landes-Rechnungshof erachtet in Langen als problematisch, dass für die Amtsleitung der Bürgermeister selbst verantwortlich ist. Diese Funktion erfordert entsprechende Ressourcen. Sie beinhaltet wesentliche Aufgaben zur Aufrechterhaltung und Überwachung eines geregelten, den bestehenden Vorschriften entsprechenden Dienstbetriebs. Dies umfasst auch eine laufende und aktuelle Zusammenfassung der für die Organisation relevanten und wichtigen Rechtsthemen sowie eine explizite Zuteilung von Verantwortlichkeiten. Weiters sind Regelungen zum Umgang mit Interessenkonflikten und Beschaffungsvorgängen schriftlich festzulegen. Sie unterstützen dabei, Risiken für die Gemeinde zu reduzieren und möglichen Konfliktfällen entgegenzuwirken.

Auch obliegt es der Amtsleitung, nähere Bestimmungen zu Dokumentation und Aktenführung festzulegen. Der Landes-Rechnungshof weist darauf hin, dass ein einheitliches Ablagesystem für die Nachvollziehbarkeit notwendig ist. Insbesondere sollte das elektronische Aktenverwaltungssystem, das bereits vor zehn Jahren eingeführt wurde, vermehrt genutzt werden. Gerade in haftungsrelevanten Bereichen ist eine nachvollziehbare Arbeitsdokumentation wichtig. Da derzeit in Langen eine Abgrenzung der eigenen Tätigkeiten zu jenen der Auftragnehmer kaum möglich ist, trägt die Gemeinde erhöhte Haftungsrisiken. Nach Ansicht des Landes-Rechnungshofs sollten Gemeindebedienstete nur nach schriftlicher Festlegung mit dem Auftragnehmer klar abgrenzbare Aufgaben übernehmen.

Im Bereich Bau war der Anteil der Eigenleistungen hoch. Da die Bauhofmitarbeiter mit einem beträchtlichen Anteil ihrer Arbeitszeit in die Bauvorhaben involviert waren, stiegen die Zeitguthaben erheblich. Sie sind weiterhin hoch, obwohl erste Maßnahmen zur Reduktion gesetzt wurden. Die Gemeinde war der Ansicht, dass eine Ausführung durch eigene Mitarbeiter wirtschaftlicher wäre, obwohl Stundensatzkalkulationen oder Vergleiche für eine Beurteilung fehlten. Die Analyse des Landes-Rechnungshofs zeigte ein gegenteiliges Bild. Nicht berücksichtigen konnte er dabei mangels Dokumentation die geleisteten Stunden des Bürgermeisters. Der Landes-Rechnungshof betont wie bereits im Prüfbericht über Bauhöfe, dass eine Gemeinde nur jene Aufgaben wahrnehmen sollte, die nicht auf andere Weise, insbesondere durch Vergabe, wirtschaftlicher erledigt werden können. Leistungen außerhalb der Kernaufgaben sind nur zu erbringen, wenn ein erkennbarer Mehrwert für die Bevölkerung geschaffen wird und die benötigten Ressourcen sowie die Finanzierbarkeit sichergestellt sind.

Im Vergabeprozess sieht der Landes-Rechnungshof großen Verbesserungsbedarf. Insbesondere auf Grund der bestehenden Doppelrolle besteht das Risiko einer Wettbewerbsverzerrung. Auch ein Wissensvorsprung kann nicht ausgeschlossen werden. Eine klare Trennung zwischen der Gemeinde als Vergabestelle und dem Unternehmen des Bürgermeisters als Auftragnehmer ist notwendig. Nur so kann die gebotene Neutralität gewahrt und zudem eine diskriminierungsfreie Vergabeentscheidung gewährleistet werden. Die Einrichtung des Vergabeausschusses ist ein erster Schritt zur Entkoppelung, aber auch zur Entlastung des Bürgermeisters. Von diesem Hilfsorgan der Gemeindevertretung sind bei fehlender Fachkunde Sachverständige beizuziehen. Zudem regt der Landes-Rechnungshof an, von Mitarbeitenden, die im Vergabeprozess involviert sind, allfällige Naheverhältnisse zu potenziellen Auftragnehmern periodisch abzufragen. Sie sollen für Risiken durch Interessenkonflikte sensibilisiert werden.

Empfehlung

05. Organisation der Gemeindeverwaltung überprüfen und Amtsleitung definieren

06. Interne Beschaffungsregelungen einschließlich Bestimmungen zum Umgang mit Interessenkonflikten einführen

07. Dokumentation und Aktenführung regeln

08. Über Eigenleistungen bei Bauvorhaben auf Basis von Wirtschaftlichkeitsberechnungen entscheiden

09. Bei Auftragsausführung durch Dritte und Mitarbeit der Gemeinde Zuständigkeiten vertraglich festlegen und Tätigkeiten dokumentieren

3 Finanzen

Ausgehend von einer soliden Finanzlage tätigte Langen erhebliche Investitionen in die Infrastruktur, großteils aus eigenen Mitteln. Die Verschuldung stieg im Gemeindevergleich auf ein mittleres Niveau. Mehr Augenmerk erfordert zukünftig die Rechnungsprüfung. Teils erfolgte sie ohne Leistungsnachweise und war unzureichend dokumentiert. Auch die

finanzielle Planung von Bauvorhaben ist zu verbessern. Die Kostentransparenz war fallweise gering, die Zuordnung im Gemeindehaushalt wurde erst spät vorgenommen. Bei Vorleistungen oder Darlehen gegenüber Dritten sind marktübliche Konditionen zu vereinbaren, da der Gemeinde sonst finanzielle Nachteile entstehen können.

Der Landes-Rechnungshof bewertete die finanzielle Lage der Gemeinde anhand verschiedener Kennzahlen. Dazu verglich er sie auf Basis der Gemeindehaushaltsdaten mit den anderen 25 Gemeinden der gleichen Größenklasse. Diese lagen zum Ende der Prüfung bis einschließlich Rechnungsjahr 2020 vor.

Die nach ökonomischen Gesichtspunkten nicht der Voranschlags- und Rechnungsabschlussverordnung 1997 entsprechende Zuordnung einzelner Haushaltsstellen führte teils zu fehlerhaften Beträgen bei Einnahmen- und Ausgabenarten im Rechnungsquerschnitt. Um die finanzielle Lage möglichst realistisch darzustellen, nahm der Landes-Rechnungshof entsprechende Korrekturen vor.

Die Finanzkraft einer Gemeinde errechnet sich aus der Summe von Ertragsanteilen und bestimmten Gemeindeabgaben, wie Kommunal- oder Grundsteuer. In Langen lag sie im Prüfzeitraum im Mittel bei rund € 1.100 pro Einwohner und Jahr, in den anderen Gemeinden der gleichen Größenklasse bei € 1.500.

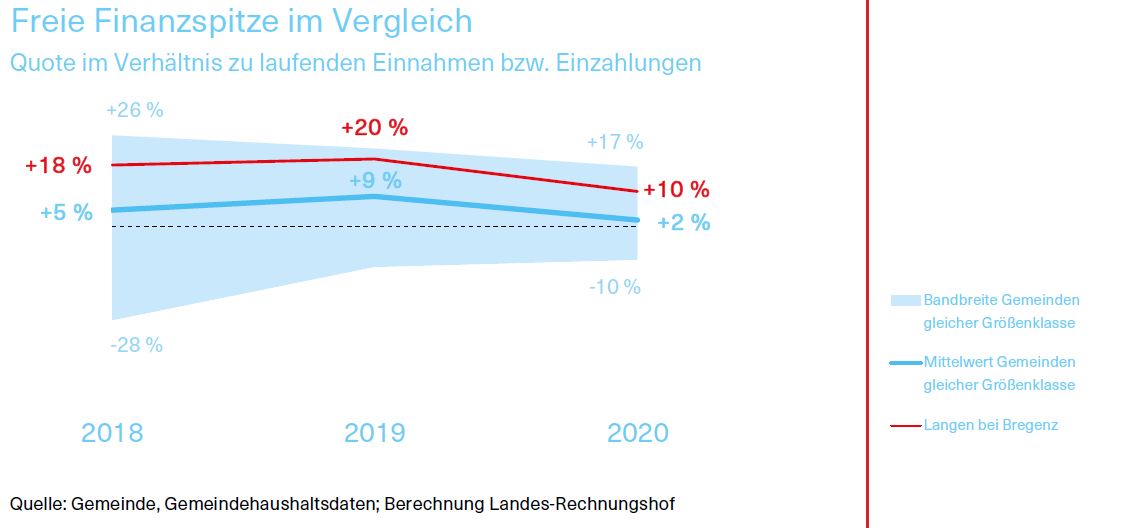

Die freie Finanzspitze zeigt, ob eine Gemeinde nach Deckung laufender Ausgaben bzw. Auszahlungen und Tilgungspflichten über eigene freie Mittel für Investitionen verfügt. In Langen war dies in allen geprüften Jahren der Fall. Sie bewegte sich zwischen € 0,33 Mio. und € 0,78 Mio. Mit durchschnittlich € 406 pro Einwohner lag sie erheblich über dem Mittel der Größenklasse in der Höhe von € 129.

Die Quote der freien Finanzspitze, d.h. freie Finanzspitze im Verhältnis zu laufenden Einnahmen bzw. Einzahlungen der operativen Gebarung, entwickelte sich von 18 auf 20 Prozent im Jahr 2019 und sank im Folgejahr auf 10 Prozent. Damit bewegte sie sich im oberen Bereich der Bandbreite der Größenklasse. Bei den anderen Gemeinden lag die Quote im Durchschnitt zwischen 2 und 9 Prozent.

Die Eigenfinanzierungsquote gibt an, in welchem Ausmaß die Ausgaben bzw. Auszahlungen der operativen und investiven Gebarung ohne Finanztransaktionen durch Einnahmen bzw. Einzahlungen aus diesen beiden Kategorien gedeckt werden können. Auch sie ist ein Indiz, ob genügend Mittel für Investitionen, Schuldentilgungen oder für den Aufbau von Rücklagen zur Verfügung stehen. Bei Gemeinden der gleichen Größenklasse lag sie im Durchschnitt bei knapp 100 Prozent. Langen verzeichnete mit einer Quote zwischen 71 und 86 Prozent in allen geprüften Jahren eine Unterdeckung, welche auf die rege Investitionstätigkeit zurückzuführen ist.

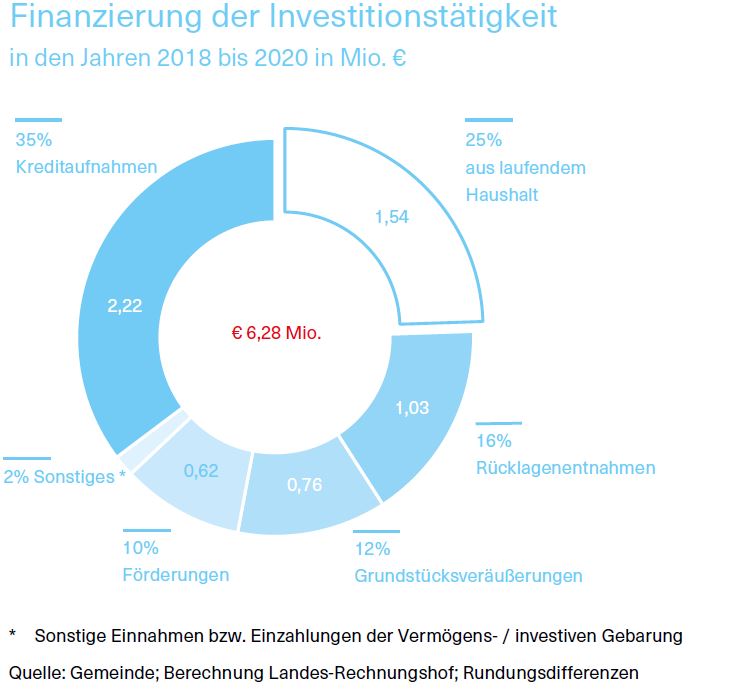

Die Gemeinde tätigte in den geprüften Jahren € 6,28 Mio. an Ausgaben bzw. Auszahlungen für Investitionen, davon über 80 Prozent für den Erwerb von unbeweglichem Vermögen wie Bauten oder Grundstücke. Der Großteil des Investitionsvolumens entfiel mit € 1,75 Mio. auf Erwerb und Umbau des Gasthaus Adler. Für die Ortsfeuerwehr waren es € 1,30 Mio., insbesondere für den Zubau und die Anschaffung eines neuen Tanklöschfahrzeugs. Im Jahr 2021 gab die Gemeinde weitere € 1,57 Mio. aus, großteils für die Erweiterung des Feuerwehrgebäudes.

Pro Kopf investierte Langen im Prüfzeitraum € 1.478 pro Jahr, die Vergleichsgemeinden durchschnittlich € 661. Im Fünfjahreszeitraum von 2016 bis 2020 waren die Investitionen der Gemeinde mehr als viermal so hoch als in den fünf Jahren zuvor. Lag der Wert damals noch unter dem Größenklassenmittel, war er später erheblich höher.

Die geprüften Bauvorhaben einschließlich Erwerb des Gasthaus Adler machten im Prüfzeitraum zumindest 40 Prozent des Investitionsvolumens aus. Der Anteil ist tatsächlich deutlich größer, da die Erschließungsmaßnahmen des Abt Pfanner-Hauses dabei nicht berücksichtigt werden konnten. Die Verbuchung dieser Ausgaben bzw. Auszahlungen erfolgte auf mehreren Haushaltsstellen, die als Sammelkonten dienten, darunter jenes für den Bau des Sport- und Freizeitplatzes. Auf diesen Konten wurden auch später der Stiftung zugerechnete Kosten erfasst. Laut den Erläuterungen der Abweichungen zum Voranschlag in den Rechnungsabschlüssen sollten die Ausgaben im jeweiligen Folgejahr einerseits gemeindeintern auf die adäquaten Haushaltsstellen aufgeteilt und andererseits an die Stiftung verrechnet werden. Folglich nahm die Gemeinde im Zuge der Rechnungsabschlussarbeiten für die Jahre 2019 und 2020 sehr hohe Umbuchungen vor. Sie sind nur eingeschränkt nachvollziehbar, ebenso fehlte die Anordnung des Bürgermeisters auf dem Umbuchungsbeleg 2020.

Zwar beschloss die Gemeindevertretung im Juli 2020 den Schlüssel für die Kostenaufteilung zwischen Gemeinde und Stiftung, die Abrechnung fand aber erst im Sommer 2022 statt. Bei der Weiterverrechnung anteiliger Erschließungskosten an die Stiftung schlug die Gemeinde fälschlicherweise auf Bruttobeträge nochmals 20 Prozent auf. Auskunftsgemäß erfolgte die Korrektur im Oktober 2022.

Die Gemeindevertretung genehmigte im Jahr 2015 einen Baukostenzuschuss an die Stiftung in Höhe von € 300.000 in Form eines zinsfreien Darlehens ohne Vereinbarung von Konditionen. Es wurde jedoch buchhalterisch nicht als solches behandelt und folglich in den Rechnungsabschlüssen nicht ausgewiesen. Auf Grund einer vollständigen Wertberichtigung im Jahr 2018 war es seither nicht mehr in der Buchhaltung erfasst. Im Juni 2022 beschloss die Gemeindevertretung, dass der Baukostenzuschuss von der Stiftung refundiert werden muss. Die Finanzverwaltung buchte das gegebene Darlehen ein und veranlasste eine Korrektur der Eröffnungsbilanz. Generell fehlte in den Rechnungsabschlüssen 2018 und 2019 der verpflichtende Nachweis über gegebene Darlehen.

Langen finanzierte die getätigten Investitionen im Zeitraum 2018 bis 2020 großteils aus eigenen Mitteln, entweder aus Überschüssen der laufenden Gebarung, Haushaltsrücklagen oder der Veräußerung von Grundstücken. Für über ein Drittel nahm die Gemeinde Kredite auf, 10 Prozent konnte sie über Förderungen decken.

Aus den allgemeinen Haushaltsrücklagen entnahm Langen im Prüfzeitraum € 1,03 Mio. Sie sanken somit um 76 Prozent auf € 315.900. Ende 2021 lagen sie bei € 172.900.

Die Einnahmen bzw. Einzahlungen der investiven Gebarung machten im Prüfzeitraum € 1,50 Mio. aus, wobei über die Hälfte mit € 0,76 Mio. auf Grundstücksveräußerungen zurückzuführen war. An Investitionsförderungen erhielt die Gemeinde € 0,62 Mio., überwiegend für die Feuerwehr.

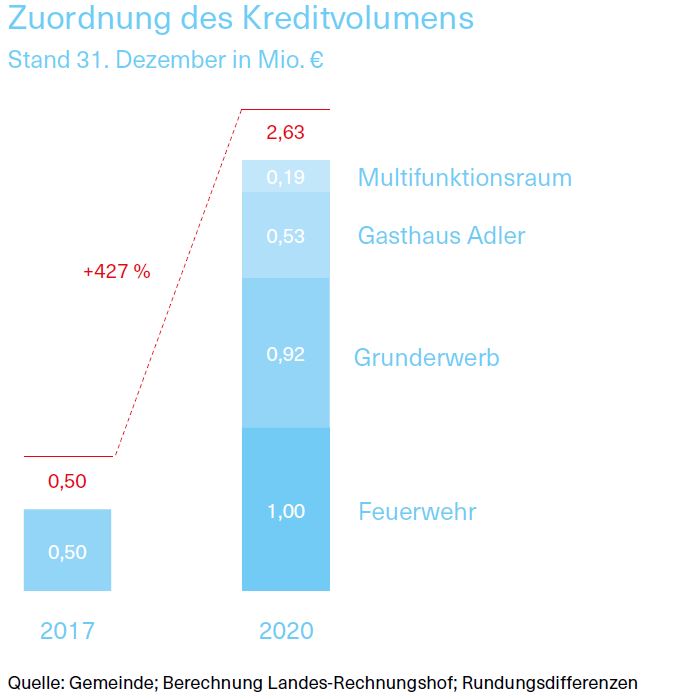

In den Jahren 2018 bis 2020 schloss Langen vier Kredite in Höhe von insgesamt € 2,22 Mio. ab, fast die Hälfte davon für die Erweiterung des Feuerwehrhauses und über ein Viertel bzw. € 0,60 Mio. für den Erwerb des Gasthaus Adler. Für den Multifunktionsraum nahm die Gemeinde im Jahr 2020 einen Kredit über € 200.000 auf. Im Jahr 2021 folgten zwei weitere Kredite in Höhe von je € 250.000, einer für den Umbau des Gasthaus Adler.

Langen war von Ende 2012 bis 2016 als einzige Gemeinde in Vorarlberg schuldenfrei. Die Gemeinde hat keine Immobiliengesellschaften und keine Verpflichtungen aus Leasing. Im Prüfzeitraum stieg der Kreditstand um mehr als das Vierfache auf € 2,63 Mio., Ende 2021 belief er sich auf € 3,04 Mio.

Die Pro-Kopf-Verschuldung nahm im Prüfzeitraum von € 374 auf € 1.855 zu. Ende 2021 lag sie bei € 2.112. Bei den anderen Gemeinden der gleichen Größenklasse war sie mit durchschnittlich rund € 2.200 je Einwohner relativ stabil.

Die Gemeinde übernahm die Haftung für einen Kredit der Stiftung Abt Pfanner-Haus in Höhe von ursprünglich € 1,80 Mio. In den Rechnungsabschlüssen fehlten Jahresanfangs- und -endstand sowie Zu- und Abgänge im gesetzlich verpflichtenden Nachweis. Ende 2020 belief sich der Stand dieser Haftung tatsächlich auf € 1,68 Mio. Die Finanzverwaltung stellte eine Berichtigung mit dem Rechnungsabschluss 2022 in Aussicht. Die Haftungen für den Abwasserverband Rotachtal sanken im Prüfzeitraum um 16 Prozent auf € 244.500, der tatsächliche Gesamthaftungsstand Ende 2020 belief sich somit auf € 1,93 Mio.

Die Schwerpunkte für das jeweilige Haushaltsjahr werden insbesondere auf Grund gesetzlicher Anforderungen bzw. Notwendigkeiten im Rahmen der Daseinsvorsorge, Bedarf von Bevölkerung bzw. Einrichtungen oder aus den erarbeiteten Konzepten gesetzt. Die Budgetierung für kurzfristige Bauleistungen erfolgt anhand von Erfahrungswerten der Vorjahre. Nach Auskunft des Bürgermeisters führte früher die Gemeindekassierin für größere Bauvorhaben eine wöchentliche Budgetüberprüfung ausgewählter Haushaltsstellen durch. Dies erfolge seit Übernahme durch die Finanzverwaltung nicht mehr.

Eine Gegenüberstellung von Voranschlag und Rechnungsabschluss 2020 zeigte weder bei der Summe der Einzahlungen noch der Auszahlungen eine budgetäre Überschreitung. Während die tatsächlichen Auszahlungen um € 0,62 Mio. geringer als geplant ausfielen, waren die Einzahlungen € 1,71 Mio. niedriger. Statt dem budgetierten Überschuss kam es tatsächlich zu einem Abbau der Finanzmittel um € 0,48 Mio. Ungenauigkeiten gab es bei der Budgetierung der analysierten Bauvorhaben. So wurde etwa für mehrere Haushaltsstellen betreffend Gasthaus Adler nichts veranschlagt, der Rechnungsabschluss wies aber Beträge von € 209.200 aus. Auch für den Bau des Sport- und Freizeitplatzes erfolgte keine budgetäre Vorsorge, tatsächlich fielen Auszahlungen in Höhe von € 173.500 an. Haushaltsstellen im Zusammenhang mit der Erschließung des Abt Pfanner-Hauses wiesen ebenso Überschreitungen auf.

Für den Multifunktionsraum beschloss die Gemeindevertretung noch Ende 2019 einen Nachtragsvoranschlag in Höhe von € 200.000 für das laufende Jahr. Das Bauvorhaben wurde jedoch in das Folgejahr 2020 verschoben, die Kosten laut Rechnungsabschluss lagen deutlich über dem Voranschlag. Keinen Nachtragsvoranschlag gab es für den Parkplatz beim Sport- und Freizeitplatz, obwohl dieser im Jahr 2019 auf Grund von außerplanmäßigen Budgetüberschreitungen notwendig gewesen wäre.

Seit der Umstellung auf das neue Haushaltsrecht sind Investitionen und deren Finanzierung in einem eigenen Nachweis über Investitionsvorhaben als fixer Bestandteil von Voranschlag und Rechnungsabschluss darzustellen. Dieser soll eine mehrjährige Gesamtsicht über einzelne Vorhaben sowie deren nachfolgende Kontrolle ermöglichen. Im Voranschlag 2020 war er nicht enthalten, jener im Rechnungsabschluss war unvollständig. Im Rechnungsabschluss 2021, welcher der Gemeindevertretung vorlag, fehlte dieser Nachweis.

Anfang 2021 beschäftigte sich der Finanz- und Prüfungsausschuss neben dem Voranschlag erstmals ausführlicher mit einer mittelfristigen Finanzplanung. In einer gemeinsamen Sitzung mit dem Gemeindevorstand wurden die finanzielle Entwicklung der Jahre 2016 bis 2025 sowie die geplanten Projekte einschließlich Kostenschätzung thematisiert. Im März 2021 berichtete der Ausschussvorsitzende an die Gemeindevertretung.

Der Ablauf für Eingangsrechnungen hat sich seit dem Prüfzeitraum mit Beitritt zur Finanzverwaltung verändert. Beispielsweise wurde eine elektronische Belegsammlung eingeführt, weitere Schritte in Richtung eines durchgängig digitalen Prozesses sind geplant.

Sowohl rechnerische als auch sachliche Rechnungskontrolle werden grundsätzlich von einer in der Buchhaltung tätigen Gemeindemitarbeiterin durchgeführt. Nach ihrer Auskunft nimmt sie für die sachliche Prüfung einen Abgleich mit Angebot und Lieferscheinen vor und prüft bei größeren Rechnungsbeträgen, ob ein Beschluss vorliegt. Bei Rechnungen von Bauunternehmen hält sie telefonisch Rücksprache mit dem Bauhof. Die Belegstichprobe zeigte allerdings, dass Lieferscheine vielfach nicht unterzeichnet waren oder fehlten. Auf den gesichteten Belegen war die rechnerische und sachliche Rechnungsprüfung in der Regel lediglich durch Häkchen und handschriftliche Anmerkungen auf den Belegen erkennbar. Vereinzelt fehlten Prüfvermerke, teilweise wurden Rechnungskorrekturen veranlasst. Ein Stempel zur Rechnungsprüfung kam nicht zur Anwendung. Bereits im Jahr 2018 empfahl der Finanz- und Prüfungsausschuss eine Prüfung inklusive Paraphe und Dokumentation.

Zahlungen dürfen nur auf Grund einer schriftlichen Anordnung des Bürgermeisters erfolgen. Handelt es sich um Zahlungen an seine Person oder an sein Unternehmen, hat diese eine sonst anweisungsberechtigte Person, wie der Vizebürgermeister, freizugeben. In Langen erfolgt die Genehmigung physisch mittels Stempel zur Zahlungsanweisung und grundsätzlich durch Zeichnung des Bürgermeisters mit Datum auf dem Beleg. Zahlungen an sein Unternehmen werden auskunftsgemäß gesammelt und in der Regel wöchentlich vom Vizebürgermeister angeordnet. Eine vom Landes-Rechnungshof durchgeführte Stichprobe bestätigte zwar, dass solche Belege von ihm gezeichnet waren, allerdings ohne Datum. In den vorgesehenen Stempelfeldern fanden sich trotzdem Datum und Unterschrift des Bürgermeisters. Die Belegstichprobe zeigte weiters, dass Originale teilweise in Projektordnern abgelegt wurden.

Langen kommt aus einer soliden Finanzlage ohne Schulden, allerdings auch mit vergleichsweise geringen Investitionsausgaben. In den letzten Jahren hat die Gemeinde viele Vorhaben in Angriff genommen und realisiert. Auch nahm sie Gelegenheiten wahr, wie den Erwerb des Gasthaus Adler. Sie tätigte erhebliche Investitionen, insbesondere in die Infrastruktur im Dorfzentrum. Einen wesentlichen Teil konnte sie aus eigenen Mitteln finanzieren. Die Haushaltsrücklagen und die Finanzmittel der Gemeinde sanken dadurch beträchtlich, am stärksten im Jahr 2020, obwohl im Voranschlag ein Aufbau geplant war. Dies ist teilweise auf die späte – und zudem fehlerhafte – Abrechnung der Erschließungsmaßnahmen des Abt Pfanner-Hauses mit der Stiftung zurückzuführen. Nach Ansicht des Landes-Rechnungshofs hat die Gemeinde auf eine zeitnahe Rückzahlung zu achten, wenn sie in Vorleistung gegenüber Dritten tritt. Außerdem ist je nach Höhe ein Beschluss des zuständigen Gemeindegremiums erforderlich.

Die Verschuldung stieg stark an, pro Kopf liegt sie nun auf dem mittleren Niveau der Gemeindegrößenklasse. Auch der Haftungsstand der Gemeinde nahm zu. Der Landes-Rechnungshof bemängelt, dass er in den Rechnungsabschlüssen nicht richtig ausgewiesen war, genauso wie ein gewährtes Darlehen an die Stiftung. Der vorgeschriebene Nachweis fehlte. Darüber hinaus sind bei Gewährung von Darlehen und Vorleistungen gegenüber Dritten zukünftig marktübliche Konditionen zu vereinbaren, um finanzielle Nachteile für die Gemeinde zu vermeiden.

Die Nachvollziehbarkeit der tatsächlich angefallenen Kosten einzelner Bauprojekte wird durch die massiven Umbuchungen erschwert. Die Abgrenzung von Sport- und Freizeitplatz, Parkplätzen und Zufahrt zum Abt Pfanner-Haus ist diffus. Bei Umbuchungen ist eine schriftliche Anordnung des Bürgermeisters oder einer sonst anweisungsberechtigten Person erforderlich, da über einen veranschlagten Ausgabenansatz verfügt wird. Nach Ansicht des Landes-Rechnungshofs sollten Rechnungsbeträge durch sachkundige Personen möglichst direkt bei Verbuchung den richtigen Haushaltskonten zugeordnet werden.

Bei der sachlichen Rechnungskontrolle ist zu prüfen, ob Leistungen entsprechend der zugrundeliegenden Vereinbarung oder Bestellung ausgeführt wurden, Zahlenangaben wie Mengen oder Leistungszeitraum richtig sind und der Rechnungsleger die ihm sonst obliegenden Verpflichtungen erfüllt hat. Für eine Beurteilung wesentlich sind vorhandene, unterzeichnete Lieferscheine. Der Landes-Rechnungshof bekräftigt die bereits im Jahr 2018 erhobene Forderung des Finanz- und Prüfungsausschusses, die Kontrolle von Rechnungen zu dokumentieren. Auf dem Beleg sollte auch vermerkt sein, wer die Rechnung wann auf ihre sachliche und rechnerische Richtigkeit hin geprüft hat. Überdies ist auf eine nachvollziehbare Zahlungsanordnung zu achten, gerade wenn sie durch andere Personen als den Bürgermeister erfolgt, weil es sich beispielsweise um Rechnungen seines Unternehmens handelt.

Verbesserungsbedarf sieht der Landes-Rechnungshof auch bei der budgetären Vorsorge von Bauvorhaben, da es bei einem erheblichen Teil der analysierten Projekte eine deutliche Überschreitung der veranschlagten Kosten gab. Die laufende Budgetüberwachung ist grundlegend, um bei Bedarf gegensteuern zu können. Maßnahmen, die im Voranschlag keine Deckung finden, dürfen von den Gemeindeorganen nur in den gemeinderechtlich vorgesehenen Fällen gesetzt werden. Die Notwendigkeit von Nachtragsvoranschlägen ist vermehrt zu berücksichtigen.

Voranschlag und mittelfristige Finanzplanung sind wesentliche Steuerungsinstrumente. Als Grundlage für die Investitionsplanung ist eine Übersicht aller langfristig geplanten bzw. potenziellen Projekte mit einer Kostenschätzung zweckmäßig. Der vorgeschriebene Nachweis über Investitionsvorhaben kann der Gemeindevertretung einen guten Überblick über die Projekte und deren Finanzierung während der gesamten Laufzeit bieten. Dabei ist darauf zu achten, dass Mittelverwendung und -aufbringung gemäß den Empfehlungen der Abteilung Gebarungskontrolle (IIIc) je Vorhaben vollständig dargestellt werden. Der Landes-Rechnungshof regt an, regelmäßig die Priorisierung zukünftiger Projekte und die Investitionsplanung gemeinsam mit der Gemeindevertretung sorgsam zu prüfen.

10. Rechnungskontrolle verbessern

11. Zahlungen an Bürgermeister bzw. dessen Unternehmen nachvollziehbar durch andere befugte Person anordnen

12. Eingangsrechnungen nach Möglichkeit direkt auf entsprechende Haushaltskonten buchen, Umbuchungen anordnen

13. Budgetierung verbessern und mittelfristige Finanzplanung vermehrt als Steuerungsinstrument nutzen

4 Bauvorhaben

4.1 Ausgewählte Projekte

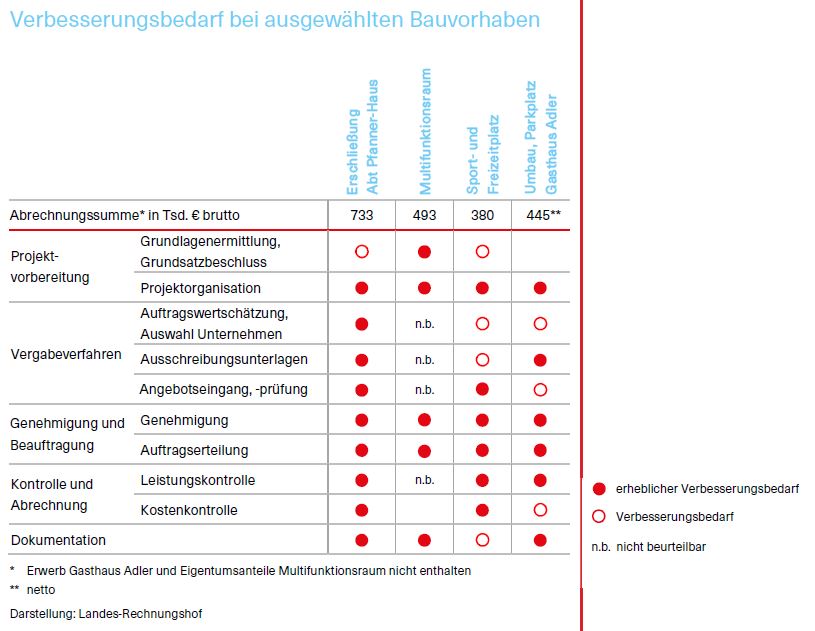

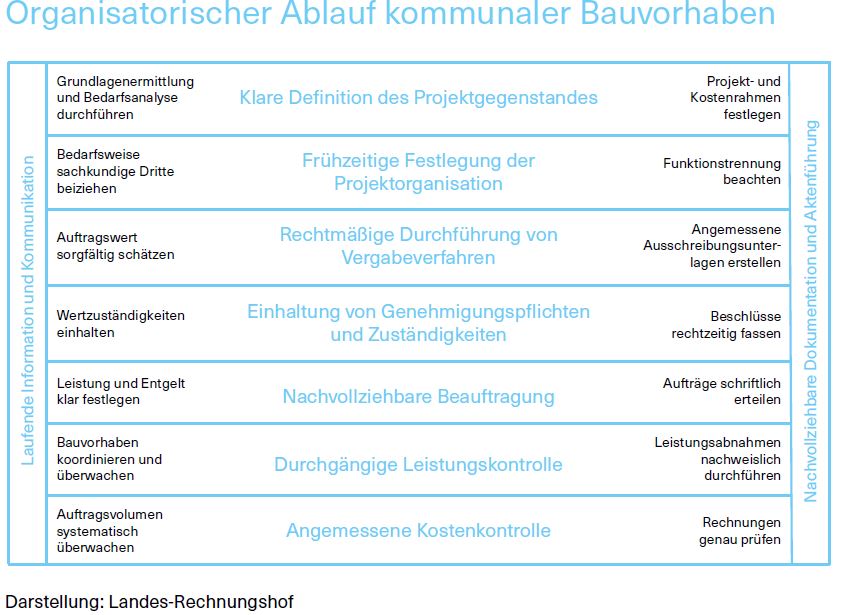

Bauvorhaben stellen gerade kleinere Gemeinden vor Herausforderungen. Die vier analysierten Projekte zeigten deutliche Überschreitungen der genehmigten Auftragssummen sowie teils erhebliche Mängel im Ablauf. Schwachstellen waren Projektorganisation, Vergabe, Genehmigung und Kontrolle. Eine lückenhafte Dokumentation erschwerte die Prüfung. Aufträge wurden meist mündlich erteilt, nur in wenigen Fällen gab es Leistungsverzeichnisse. In der Projektorganisation ist insbesondere auf Funktionstrennung zu achten. Für eine wirksame Steuerung bedarf es einer laufenden Leistungs- und Kostenkontrolle.

Der Landes-Rechnungshof analysierte die vier ausgewählten und im Kapitel Überblick beschriebenen Vorhaben – Erschließung Abt Pfanner-Haus, Multifunktionsraum, Sport- und Freizeitplatz sowie Gasthaus Adler – im Hinblick auf relevante Themen in den einzelnen Projektphasen. In der folgenden Übersicht sind die wesentlichen Feststellungen dargestellt. Die angeführten Markierungen entsprechen dabei dem vom Landes-Rechnungshof identifizierten Verbesserungsbedarf. Ausgefüllte und nicht ausgefüllte Kreise weisen auf den Umfang des Handlungsbedarfs hin. Für den Multifunktionsraum konnten mehrere Prozessschritte nicht beurteilt werden, da die Gemeinde auch nach mehrfacher Aufforderung relevante Unterlagen nicht vorlegte.

Maßgeblich in der Projektvorbereitung ist die Grundlagenermittlung. Diese umfasst neben der Bedarfserhebung für das konkrete Vorhaben auch eine Prüfung der generellen technischen, finanziellen und rechtlichen Machbarkeit. Die grundsätzliche Zustimmung der Gemeindevertretung in Kenntnis eines Kosten- und Finanzierungsrahmens ist wichtige Voraussetzung für die weitere Umsetzung. Sie lag in Langen teilweise nicht ausdrücklich oder nur in unzureichendem Maß vor.

Für die Erschließung des Abt Pfanner-Hauses fasste die Gemeindevertretung im Sommer 2015 den Beschluss auf Grundlage der vorgeschlagenen Streckenführung eines Verkehrsplanungsbüros. Auch zusätzliche Parkmöglichkeiten beim Sport- und Freizeitplatz waren dabei berücksichtigt. Informationen zu Kosten oder Finanieung lagen zu diesem Zeitpunkt keine vor. Laut Sitzungsprotokoll der Gemeindevertretung zum Voranschlag 2016 sollte der Umbau des Abt Pfanner-Hauses einschließlich Zufahrtstraße über die Stiftung finanziert werden. Schlussendlich trug die Gemeinde den überwiegenden Teil der Kosten für die Erschließungsmaßnahmen. Die Gemeindevertretung beschloss bereits im Jahr 2016, der Stiftung ein uneingeschränktes und unbefristetes Geh- und Fahrrecht für den geplanten Parkplatz sowie dessen unbefristete Nutzung einzuräumen. Weder wurde ein Dienstbarkeitsvertrag abgeschlossen, noch das Recht im Grundbuch eingetragen.

Beim Multifunktionsraum stimmte die Gemeindevertretung im Jahr 2015 der Errichtung zu. Angaben zu Besitzverhältnissen oder geschätzten Ausbaukosten sind nicht protokolliert. Auch die Nutzung war lange unbestimmt. Die Gemeindevertretung befasste sich damit erst drei Jahre später und kam zum Ergebnis einer sportlichen bzw. multifunktionalen Nutzung. Diese bedingte weitere bauliche Maßnahmen, wie Sanitäranlagen oder Garderoben.

Das Konzept für den Sport- und Freizeitplatz genehmigte die Gemeindevertretung im Herbst 2018. In der Folge besichtigte eine Arbeitsgruppe verschiedene Ballsportplätze. Zudem regte der Ausschuss Sport und Freizeit an, eine Beteiligungsaktion mit Schulkindern, Eltern und Sportvereinen zu starten, um einerseits Kosten einsparen zu können und andererseits die Akzeptanz und Wertschätzung für den Sportplatz zu erhöhen. Der Grundsatzbeschluss umfasste auch die Akquise allfälliger Förderungen. Die Gemeinde ging beim Sport- und Freizeitplatz davon aus, dass es sich hierbei um einen Kinderspielplatz und somit ein baurechtlich bewilligungsfreies Vorhaben handelte. Erst nach Errichtung der Anlage und Aufforderung durch die zuständige Behörde suchte sie um eine entsprechende Genehmigung an.

Beim Gasthaus Adler beruhten die im August 2020 von der Gemeindevertretung beschlossenen Umbaumaßnahmen in Höhe von geschätzten € 100.000 auf einem zwei Jahre zurückliegenden Konzept des Vorbesitzers. Detaillierte Planungen zeigten in der Folge die Notwendigkeit zusätzlicher Bau- und Sanierungsmaßnahmen auf.

Die Projektorganisation hängt maßgeblich von der Komplexität eines Vorhabens ab. Die Projektleitung ist eine nicht delegierbare Aufgabe des Bauherrn und deshalb von der Gemeinde wahrzunehmen. Sie legt die grundsätzlichen Ziele fest, sorgt für die erforderlichen finanziellen Mittel und schließt Verträge ab. Bei entsprechendem Know-how kann sie auch die Projektsteuerung übernehmen, die im Wesentlichen für den Projektablauf zuständig ist. Die Bauleitung organisiert die Bautätigkeit und kontrolliert sie in technischer Hinsicht. Koordination und Überwachung von Terminen, Kosten und vereinbarten Leistungen während der Ausführungsphase sind zentrale Tätigkeiten der örtlichen Bauaufsicht (ÖBA). Aufgaben der verschiedenen Projektrollen können sich überschneiden, daher sind Zuständigkeiten transparent festzulegen. Auf eine Abgrenzung und konsequente Trennung von steuernden, ausführenden und kontrollierenden Funktionen ist dabei zu achten, um ein wirksames Kontrollsystem zu gewährleisten.

In Langen übernahm größtenteils der Bürgermeister sowohl Leitung als auch Steuerung der Projekte. Der Gemeindesekretär unterstützte teilweise administrativ und organisatorisch. Zuständigkeiten für Projektrollen waren bei keinem der Vorhaben nachweislich festgelegt.

Bei der Erschließung des Abt Pfanner-Hauses führte auskunftsgemäß überwiegend der Bürgermeister Aufgaben der Projekt- und Bauleitung aus. Dessen Unternehmen war dabei zugleich als Auftragnehmer tätig. Mit der ÖBA wurde ein externes Unternehmen beauftragt. Dieses führte wesentliche vereinbarte Aufgaben wie Ausschreibung, Bauaufsicht mehrerer Bauabschnitte oder Abrechnungskontrollen nicht aus. Es war vermehrt in die Planung eingebunden.

Beim Innenausbau des Multifunktionsraums nahm nach Auskunft der Gemeinde jener Baumeister das gesamte Projekt- und Baumanagement wahr, den die Stiftung bereits für den Umbau des Abt Pfanner-Hauses verpflichtet hatte. Eine Beauftragung seitens der Gemeinde liegt nicht vor. Die Rollen von Bürgermeister und Stiftungsobmann sind unklar.

Auch beim Sport- und Freizeitplatz gibt es widersprüchliche Angaben zur Projektorganisation. Entgegen der Auskunft des Bürgermeisters wurden Projekt- und Bauleitung sowie Kostenverfolgung nicht von einem Gemeindevertreter ausgeführt. Dieser wiederum gab an, dass Bürgermeister und Gemeinde-

sekretär diese Aufgaben wahrnahmen.

Für das Gasthaus Adler lag die gesamte Projektorganisation in der alleinigen Verantwortung des Bürgermeisters, eine Funktionstrennung war damit nicht gegeben. Vereinzelt war der Bauausschuss in Entscheidungen eingebunden.

Als öffentlicher Auftraggeber unterliegt eine Gemeinde bei der Beschaffung von Bau-, Dienst- und Lieferleistungen den Bestimmungen des Bundesvergabegesetzes. Sie hat dabei die Grundsätze des Vergabeverfahrens, wie Gleichbehandlung, Diskriminierungsverbot, Transparenzgebot sowie freien und lauteren Wettbewerb, einzuhalten. Dies gilt auch bei Beschaffungen im Wege der Direktvergabe, einem grundsätzlich formfreien Verfahren.

Vor Durchführung eines Vergabeverfahrens hat die Gemeinde den geschätzten Auftragswert der auszuschreibenden Leistung ohne Umsatzsteuer sachkundig zu ermitteln. Bei Bauvorhaben sind hierbei auch sämtliche vom Auftraggeber beigestellten Waren und Dienstleistungen zu berücksichtigen. Dieser Wert ist maßgeblich für die Wahl des richtigen Vergabeverfahrens und entsprechend zu dokumentieren.

In den geprüften Jahren war die Durchführung einer Direktvergabe bis zu einem geschätzten Auftragswert von € 100.000 gesetzlich zulässig. Dabei liegen Anzahl und Auswahl der einzuladenden Unternehmen im Ermessen des Auftraggebers. Darüber hinaus kann er aber intern weitere Werte festlegen, ab denen eine bestimmte Anzahl von Angeboten einzuholen ist. Bei Bauleistungen bis € 1,00 Mio. konnte nach den im Prüfzeitraum geltenden Bestimmungen das nicht offene Verfahren ohne vorherige Bekanntmachung gewählt werden. Dabei sind mindestens drei Unternehmen einzuladen, deren vergaberechtliche Eignung zu diesem Zeitpunkt vorliegen muss. Das Ergebnis der Eignungsprüfung ist schriftlich festzuhalten.

Auftragswertschätzungen wurden insbesondere bei größeren bzw. geförderten Bauvorhaben von beauftragten Ingenieurbüros erstellt. Allfällige sonstige Schätzungen machte zum größten Teil der Bürgermeister. Auskunftsgemäß nahm er sie auf Grund von Erfahrungswerten sowie gemeindeinternen Kalkulationen vor, Eigenleistungen blieben dabei unberücksichtigt. Berechnungen waren in der Regel nicht im Projektordner enthalten. Für die geprüften Bauvorhaben liegen Schätzungen teils für Gewerke des Sport- und Freizeitplatzes sowie den Umbau des Gasthaus Adler vor. Für die Erschließung des Abt Pfanner-Hauses bestehen hingegen keine. Soweit feststellbar, vergab die Gemeinde Gewerke in der Regel im Weg der Direktvergabe. Beim Sport- und Freizeitplatz wurde in zwei Fällen mit niedrigem Auftragswert ein nicht offenes Verfahren gewählt.

Die interne Regelung, ab einem geschätzten Auftragswert von € 10.000 Vergleichsangebote einzuholen, wurde in der Gemeinde nur zum Teil eingehalten. Über die Auswahl einzuladender Unternehmen entschied auskunftsgemäß vorwiegend der Bürgermeister, teilweise mit dem Gemeindevorstand. Beim Sport- und Freizeitplatz lud die Gemeinde im Rahmen eines nicht offenen Verfahrens ein Unternehmen zur Angebotsabgabe ein, dessen Eignung sie später als unzureichend einschätzte. Das Unternehmen wurde daher bei der Billigstbieterermittlung nicht berücksichtigt.

Ausschreibungsunterlagen umfassen Leistungsverzeichnis sowie Ausschreibungsbestimmungen. Sie sind von unabhängigen und unbefangenen Personen auszuarbeiten, welche zudem fachliche Voraussetzungen wie Sachkunde im Bereich Tiefbau erfüllen. Bei Bedarf sind Sachverständige heranzuziehen. Leistungen sollten dabei in einem Leistungsverzeichnis gegliedert und nach Möglichkeit auf Basis von Standard-Leistungsbeschreibungen eindeutig, vollständig und neutral beschrieben sein. Eine Vergleichbarkeit der Angebote muss sichergestellt sein. Ausschreibungsbestimmungen regeln das Verfahren und welche Aspekte bei Angebotserstellung zu beachten sind. In den Vertragsbestimmungen legt der Auftraggeber fest, unter welchen Bedingungen er mit dem zukünftigen Auftragnehmer zusammenarbeiten möchte.

Leistungsverzeichnisse lagen zumindest für einige Gewerke des Sport- und Freizeitplatzes vor, teils auch ergänzt mit Ausschreibungsbestimmungen. Bei den anderen geprüften Bauvorhaben fehlten jedoch schriftliche Leistungsanforderungen überwiegend. Sie wurden mit den Bietern telefonisch oder direkt auf der Baustelle abgesprochen. Allfällige Leistungsverzeichnisse erstellte hauptsächlich der Bürgermeister. Auskunftsgemäß griff er mitunter auf bereits ausgearbeitete Offerte von Bauunternehmen zurück und adaptierte diese auf Positionsebene für ähnliche Leistungen. Meist enthielten sie aber Einheits- und Regiepreispositionen für die Bereitstellung von Maschinen, Personal und Material ohne Beschreibung der zu erbringenden Leistungen. Das gilt auch für jene Baumaßnahmen, für die sein eigenes Unternehmen in der Folge Angebote legte, wie bei Erdarbeiten für den Parkplatz des Gasthaus Adler. Ausschreibungs- und Vertragsbestimmungen bestanden in der Regel nur, wenn die Unterlagen von Externen erstellt wurden. Für die Erschließung des Abt Pfanner-Hauses gab es mit einer Ausnahme keine Ausschreibungen.

Der Auftraggeber hat den Zeitpunkt des Angebotseingangs zu dokumentieren. In Bezug auf einen freien und lauteren Wettbeweb darf eine Einsichtnahme erst nach Ende der Angebotsfrist erfolgen. Den Bietern kann beim nicht offenen Verfahren die Teilnahme an der Öffnung ermöglicht werden. Die Prüfung der Angebote ist von unbefangenen Personen mit entsprechenden fachlichen Voraussetzungen durchzuführen und nachvollziehbar zu dokumentieren. Dies umfasst u.a. die Kontrolle, ob die Angebote rechnerisch richtig und die Preise angemessen sind oder die notwendige Eignung vorliegt. Um die Gleichbehandlung aller Bieter zu wahren, besteht beim nicht offenen Verfahren ein striktes Verbot, über den Auftragsinhalt zu verhandeln. Insbesondere jene Angebote, die den Ausschreibungsbestimmungen widersprechen, müssen ausgeschieden werden.

Soweit feststellbar, führten in Langen vor allem Gemeindebedienstete sowie Mitglieder des Gemeindevorstands oder der Bürgermeister die Angebotsöffnungen durch. Prüfungen der Angebote und deren Preisangemessenheit sind weder bei Direktvergaben noch bei den nicht offenen Verfahren dokumentiert. Angebote und Eingangsverzeichnisse liegen bei den geprüften Bauvorhaben nur teilweise vor. Für den Umbau des Gasthaus Adler sind Angebotseingänge teilweise als ausgedruckte E-Mails vorhanden.

Bei der Vergabe der Baumeisterarbeiten für den Sport- und Freizeitplatz wurde das Offert eines Unternehmens noch vor Ende der Angebotsfrist und vor Angebotsabgabe der Mitbewerber in einer Sitzung des Gemeindevorstands besprochen. In der Folge änderte die Gemeinde den Leistungsumfang mit der Begründung, dass seitens des Bauhofs und weiterer Freiwilliger möglichst viele Arbeiten selbst durchgeführt werden könnten. Daraufhin langten zumindest zwei Angebote ein. Wie die Bieter über die Änderung informiert wurden, kann anhand der Unterlagen nicht nachvollzogen werden. Zudem verhandelte der Bürgermeister im Rahmen eines nicht offenen Verfahrens für die Beschaffung von Maschendrahtzaun ein Angebot nach.

Bei der Erschließung des Abt Pfanner-Hauses verabsäumte die Gemeinde, die Eignung eines Bieters zu überprüfen. Das Unternehmen des Bürgermeisters, welches für die Erstellung einer Baustraße aus dem nicht offenen Verfahren als Billigstbieter hervorging, verfügte nicht über die Befähigung zur Errichtung des erforderlichen Geotextildamms. Entgegen den Ausschreibungsbestimmungen nannte es in seinem Angebot auch keinen dafür befugten, notwendigen Subunternehmer. Es gab diesen Auftragsteil erst im Zuge der Bauarbeiten an ein geeignetes Unternehmen weiter, welches die Leistungen in der Folge direkt mit der Gemeinde abrechnete. Über das Vorgehen gibt es keine Aufzeichnungen.

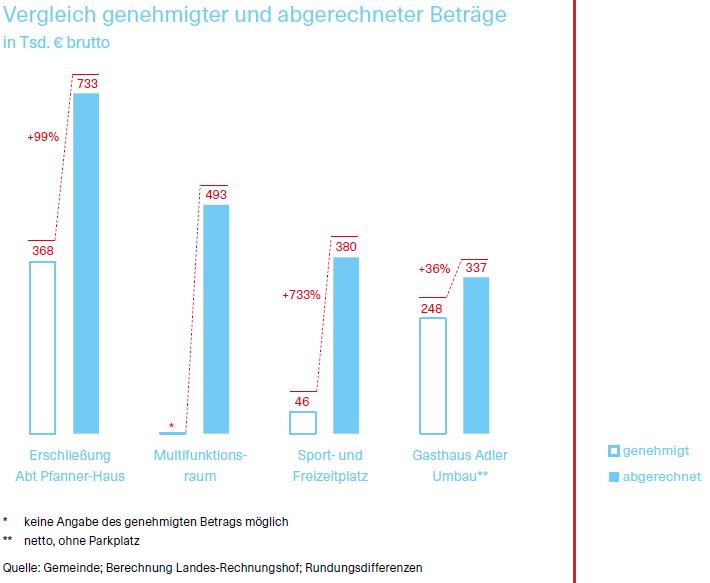

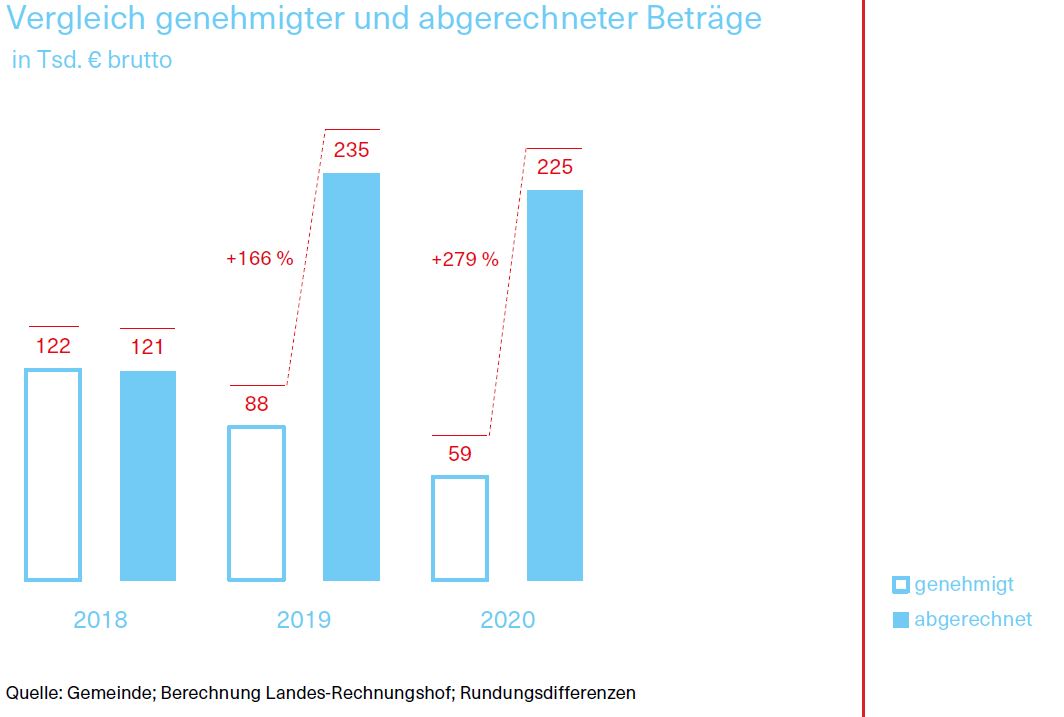

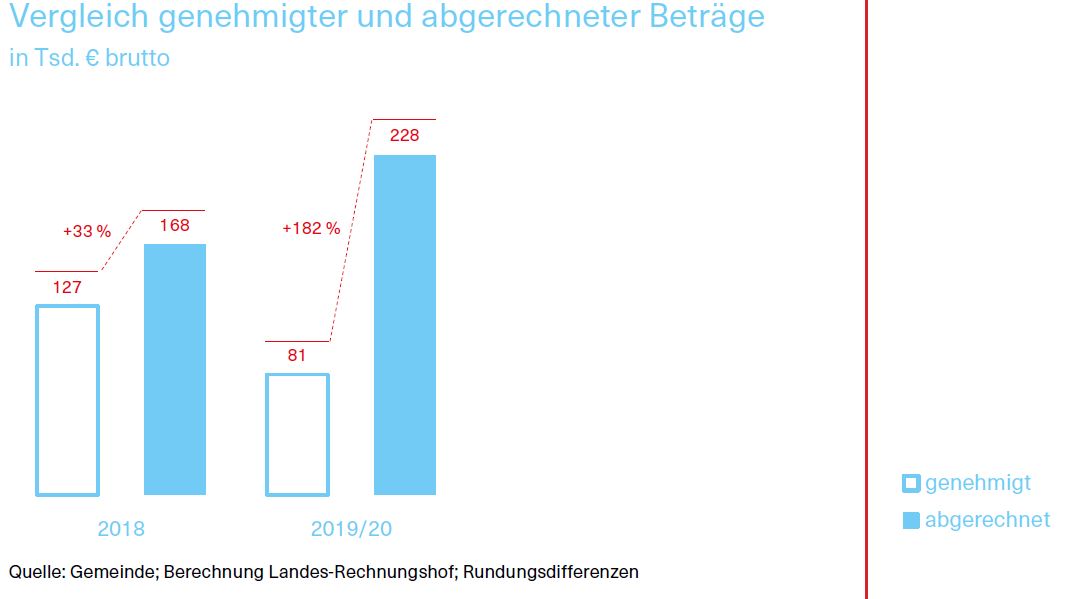

Ausgabenverursachende Geschäfte sind vom wertmäßig zuständigen Gemeindeorgan rechtzeitig vor Beauftragung und Leistungserbringung zu genehmigen. Dies gilt auch für Regie- und Mehrleistungen sowie Nachträge. Bei sämtlichen analysierten Bauvorhaben wurden beschlossene Auftragssummen erheblich überschritten. Die folgende Abbildung zeigt diese im Vergleich zu den abgerechneten Beträgen.

Für Erschließungsmaßnahmen beim Abt Pfanner-Haus fehlten Vergabebeschlüsse für einzelne Gewerke. Auf Grund zahlreicher Umplanungen kam es außerdem zu erheblichen Kostenüberschreitungen. Laut Aufstellung der Gemeinde waren die Kosten mit € 733.100 doppelt so hoch wie die genehmigte Auftragssumme. Diese beinhalten auch jenen Anteil, den die Gemeinde später der Stiftung mit € 297.100 weiterverrechnete. Das Unternehmen des Bürgermeisters stellte der Gemeinde dafür Rechnungen mit einer Gesamtsumme von mehr als € 250.000. Zumindest ein Drittel davon war nicht durch Beschlüsse gedeckt, auch nicht über die Jahresverträge.

Für den Multifunktionsraum fanden sich in den Niederschriften zwar Vergabebeschlüsse, sie enthalten aber keine Angaben zu Gewerken, Auftragnehmern oder -summen. Auch Beilagen sind keine dokumentiert. Die Gewerke wurden auskunftsgemäß vom externen Projektleiter- bzw. Bauleiter der Stiftung mündlich beauftragt. Eine diesbezügliche Bevollmächtigung von Seiten der Gemeinde gibt es nicht. Über Kostennachträge, deren Genehmigung in die Wertzuständigkeit der Gemeindevertretung fällt, wurde lediglich berichtet. Kostenhöhe oder Gründe für die Überschreitungen bzw. ein entsprechender Beschluss sind nicht protokolliert. Abgerechnet wurden letztlich € 492.800 für die Gewerke des Innenausbaus. Dem Kauf der Miteigentumsanteile stimmte die Gemeindevertretung im Juli 2020 grundsätzlich zu. Allerdings wurde ihr der im Mai 2021 errichtete Kauf- und Wohnungseigentumsvertrag nicht mehr zur Genehmigung vorgelegt.

Beim Sport- und Freizeitplatz wurden drei Aufträge mit einem Volumen von € 45.700 genehmigt. Die Gemeindevertretung beschloss einstimmig die Errichtung eines Pumptracks. Sie legte fest, dass das Unternehmen des Bürgermeisters dafür die Modellierung vornehmen sollte. Dieser Beschluss wurde jedoch ohne Angabe von Kosten und ohne Stimmenthaltung des Bürgermeisters gefasst. Nicht zur Beschlussfassung gelangten beispielweise Vergaben für Sportanlagenbau und Erdarbeiten. Die Abrechnungssumme lag schließlich € 334.400 über dem genehmigten Betrag.