Gemeinde Fußach - barrierefreie Version

Gemeinde Fußach – barrierefreie Version

Informationen

Vorlage an Gemeindevertretung, Landtag und Landesregierung

Der Landes-Rechnungshof berichtet der Gemeindevertretung gemäß Art. 70 Abs. 2 der Landesverfassung über seine Tätigkeit und die Ergebnisse seiner Prüfungen aus dem Bereich der Gemeinde. Der Bericht ist nach § 5a Abs. 2 des Gesetzes über den Landes-Rechnungshof auch der Landesregierung und dem Landtag zu übergeben sowie zu veröffentlichen.

Geprüfte Stelle

Gemeinde Fußach

Prüfzeitraum

2016 bis 2019

Fallweise wurde auf aktuelle sowie historische Entwicklungen Bezug genommen.

Prüfgegenstand

Schwerpunkte der Prüfung waren die Organisation, das Personalwesen und die finanzielle Situation der Gemeinde. Der Landes-Rechnungshof analysierte das Interne Kontrollsystem sowie die Veranlagungsgeschäfte vertiefend und führte zudem eine forensische Untersuchung durch. Hinsichtlich der Gebarung des Wasserverbands Rheindelta, für welchen die Gemeinde Fußach wichtige Funktionen innehatte, setzte er mangels Prüfkompetenz keine Prüfungshandlungen.

Prüfergebnis

Das Ergebnis der Prüfung wurde der Gemeinde Fußach am 12. Mai 2021 zur Kenntnis gebracht. Diese gab am 20. Mai 2021 eine Stellungnahme ab, die vom Landes-Rechnungshof in den Bericht eingearbeitet wurde.

Formale Aspekte

Im Bericht verwendete geschlechtsspezifische Bezeichnungen gelten grundsätzlich für Frauen und Männer. Gegebenenfalls wurden kaufmännische Auf- und Abrundungen vorgenommen.

Zusammenfassung

Umbruch macht langjährige Versäumnisse sichtbar

In der Rheindelta Gemeinde Fußach kam es im Jahr 2020 sowohl in der Politik als auch in der Verwaltung zu personellen Veränderungen. Der langjährige Bürgermeister trat nicht mehr zur Wahl an, eine neu aufgestellte Liste erhielt die Stimmenmehrheit. Der 40 Jahre in der Gemeinde tätige Finanzleiter ging in Pension. Er war mit umfangreichen Aufgaben befasst, ab Ende 2013 auch im Personalwesen. Der Landes-Rechnungshof führte neben der Gebarungsprüfung auch eine forensische Untersuchung durch. Dabei erschwerte eine mangelhafte Dokumentation und Datenqualität die Analysen erheblich. Wesentliche Unterlagen fehlten bzw. waren nicht auffindbar, teils verwahrte sie der ehemaligen Finanzleiter ausschließlich privat. Die Protokollierung von Vorstandsbeschlüssen erfolgte unzureichend. Gemeindeorgane überschritten mehrfach ihre Zuständigkeiten, indem sie z.B. Geschäfte außerhalb ihrer Wertgrenzen genehmigten. Auf Grund von Mängeln in der Buchführung und den Rechnungsabschlüssen waren Gremien nicht ausreichend über finanzielle Angelegenheiten informiert. Die Gemeinde behob zudem Beanstandungen der Aufsichtsbehörde über Jahre nicht.

Verwaltung neu aufstellen, Kontrollsysteme einführen

Die Amtsleitung blieb über viele Jahre unbesetzt, die Aufgaben wurden formal nicht anderen Bediensteten übertragen. Die Verantwortung dieser bedeutenden Position kam somit dem Bürgermeister zu. Er nahm seine Aufsichts- und Kontrollpflicht jedoch nicht genügend wahr. Organisatorische Regelungen wie Stellenbeschreibungen fehlten weitestgehend. Auch der Prüfungsausschuss übte seine Kontrollrechte nicht hinreichend aus, obwohl eindeutige Anzeichen dies erfordert hätten. Der Landes-Rechnungshof zeigte schwerwiegende Defizite in der Organisation und im Internen Kontrollsystem auf, grundlegende Prinzipien wurden missachtet. So vereinte der Finanzleiter in mehreren Kernprozessen die Rolle der entscheidenden, ausführenden und kontrollierenden Stelle. Für nahezu alle Bankkonten bestanden Einzelzeichnungsberechtigungen. Im Zahlungsverkehr war kein Vier-Augen-Prinzip gegeben, im Online-Banking umging es der Finanzleiter. Eine Neuorganisation der Gemeindeverwaltung ist rasch vorzunehmen, dabei sind auch Möglichkeiten weiterer Kooperationen, etwa für Finanzen oder Baurecht, zu berück-sichtigen. Gleichzeitig ist die Implementierung eines funktionierenden Internen Kontrollsystems dringend notwendig. Anzustreben sind verwaltungs-effiziente Abläufe sowie organisatorische oder technische Maßnahmen zur Risikoreduktion. Dafür sollten bewährte IT-Systeme wie das landesweit verwendete elektronische Aktenverwaltungssystem eingesetzt werden. Die Buchführung hat ausschließlich im dafür vorgesehenen Programm zu erfolgen.

Grundlegende Defizite im Personalwesen beheben

Im Bereich der Personalverwaltung bestanden bei Dienstverträgen, Anstellungsverhältnissen und Personalakten wesentliche Mängel wie Kettenverträge oder Entlohnungen mittels Wertgutscheinen ohne sozialversicherungsrechtliche Anmeldung. Eine elektronische Zeiterfassung führte die Gemeinde erst im Jahr 2021 ein. Bis dahin dokumentierten Beschäftigte ihre Arbeitszeit in manipulierbaren Dateien. Problematisch ist auch das gemeindeeigene sogenannte Funktionsebenenmodell, das die dienstrechtliche Kompetenz der Gemeindeorgane im sensiblen Bereich der Entlohnung hin zu einer einzigen Person verlagert. Der Landes-Rechnungshof kritisiert auffallend hohe Zulagen bei Mitarbeitenden im Finanzbereich, teilweise ohne rechtliche Grundlage, sowie enorme Vergütungen für Überstunden. Der Leiter agierte in der Gehaltsverrechnung ohne Kontrolle. Dadurch konnte er sich über Jahre nicht angeordnete, aber teils vom Bürgermeister geduldete und großteils nicht belegbare Stunden auszahlen. Im Prüfzeitraum erfasste er Überstunden täglich, u.a. an Sonn- und Feiertagen, Tagen mit einer Krankmeldung oder Urlaubshalbtagen. Teilweise basierten seine Auszahlungen auf einem selbst entwickelten Altersteilzeitmodell, das weder bekannt noch in den Gremien behandelt worden war.

Mit Veranlagungen spekuliert, hoher Verlust im Prüfzeitraum

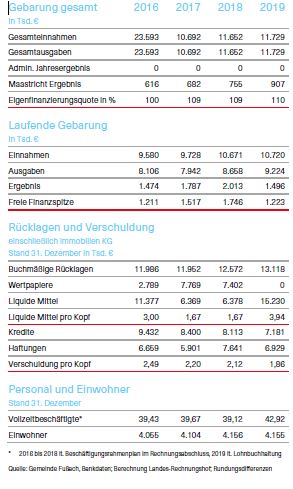

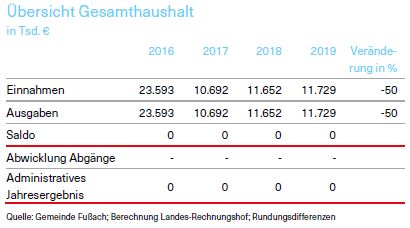

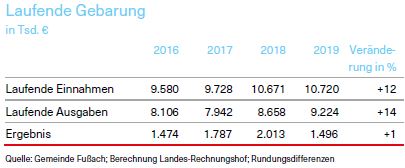

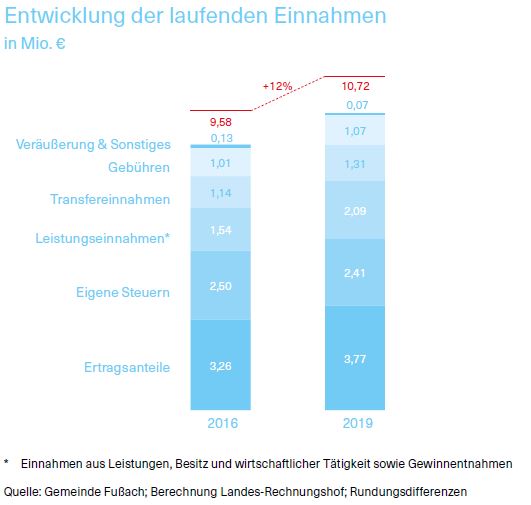

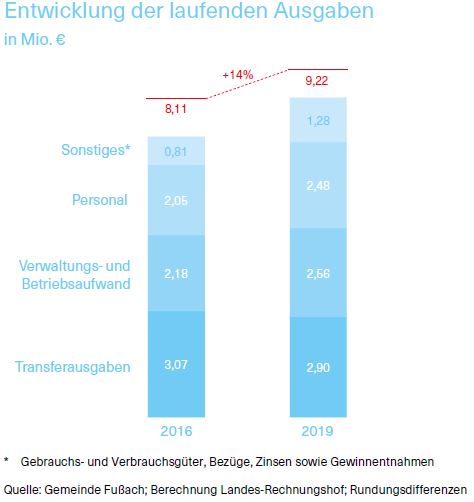

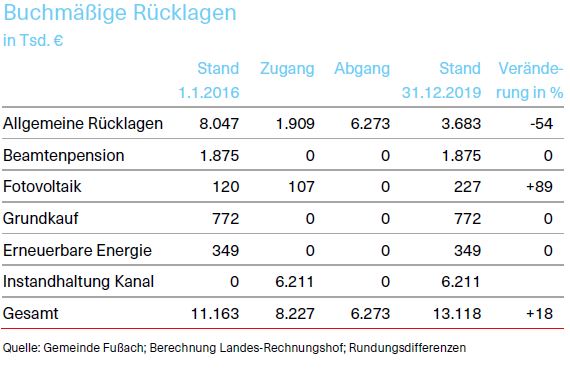

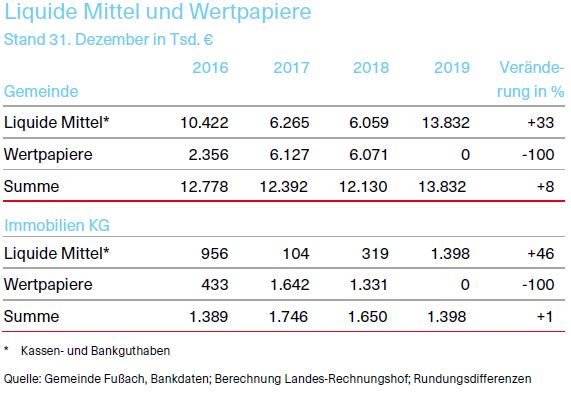

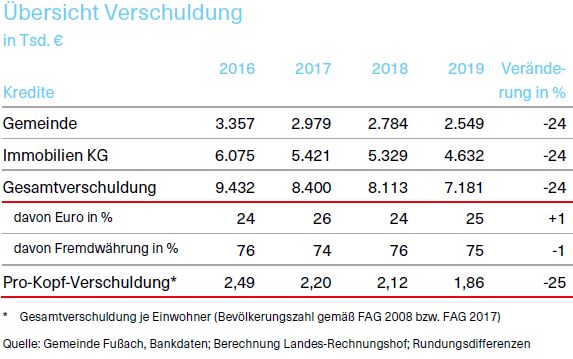

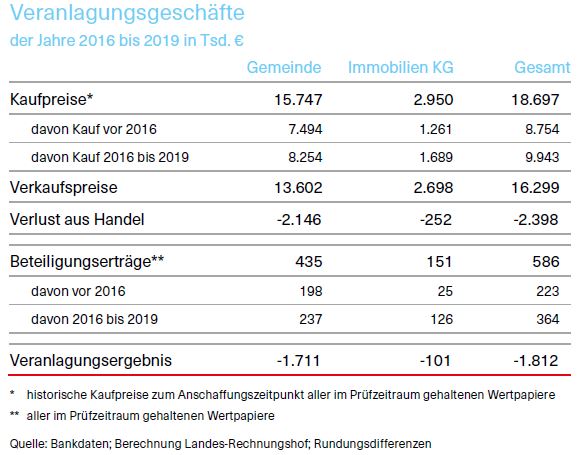

Die finanzielle Lage von Fußach ist gut. Die Pro-Kopf-Verschuldung lag deutlich unter dem Durchschnitt der Vergleichsgemeinden, die Rücklagen um ein Vielfaches darüber. Allerdings wurden finanzielle Spielräume sowie ausgesetzte Tilgungen für risikoreiche Veranlagungen der Gemeinde und der Immobilien KG in Millionenhöhe genutzt, beispielsweise zum Handel mit Aktien ausländischer Unternehmen. Vor Jahren hatte der Bürgermeister den Finanzleiter mit dem Veranlagungsmanagement betraut. Beiden fehlten aber die Befugnisse, weil die zuständigen Gremien weder befasst noch notwendige Beschlüsse eingeholt worden waren. Der Finanzleiter tätigte sämtliche Transaktionen und veräußerte im Herbst 2019 im Alleingang den vollständigen Wertpapierbestand von beinahe € 8,5 Mio. Mit den Veranlagungen verstieß die Gemeinde sowohl gegen selbst auferlegte Vorgaben als auch das Spekulationsverbotsgesetz, welches seit Juli 2014 u.a. für Finanzgeschäfte von Gemeinden gilt. Weder wurde das darin verankerte Vier-Augen-Prinzip eingehalten, noch beschränkten sich die Geschäfte auf zulässige Veranlagungsformen. Bürgermeister und Finanzleiter nahmen dies bewusst in Kauf, ebenso das Risiko eines Verlusts öffentlicher Gelder. Der Schaden für Fußach lag im Prüfzeitraum über € 1,8 Mio. Die Gemeinde sollte rechtliche Schritte gegen Beteiligte einleiten. Dazu sind weitere Aufklärungen auch im Zusammenhang mit dem größten Einzelverlust notwendig, der mehrere Fragen aufwirft. Umgehender Handlungsbedarf besteht zudem bei steuerlichen Aspekten hinsichtlich Kapitalerträgen. Aktuelle Entwicklungen erfordern ein nachhaltiges und besonnenes Wirtschaften. Eine risikoarme Veranlagung ist jedenfalls sicherzustellen, auch für ausgegliederte Rechtsträger.

Empfehlungen

01. Zentrumsentwicklung forcieren

02. Beschlüsse gemäß Zuständigkeiten und unter Berücksichtigung des Gesamtwerts der jeweiligen Geschäfte fassen sowie nachvollziehbar protokollieren

03. Wertsicherung der Bürgermeisterbezüge mittels richtigem Anpassungsfaktor verordnen

04. Verordnungssammlung aktuell halten

05. Erforderliche Gebarungsprüfungen durch Prüfungsausschuss vertiefend inhaltlich und formal durchführen, Prüfhandlungen dokumentieren und der Gemeindevertretung berichten

06. Gemeinde-Immobiliengesellschaften zum geeigneten Zeitpunkt auflösen

07. Bis zur Auflösung der Gemeinde-Immobiliengesellschaften Eigentümerinteressen wahrnehmen und gesetzlichen sowie vertraglichen Formalerfordernissen mehr Bedeutung beimessen

08. Organisationsentwicklung vorantreiben und weitere Kooperationen prüfen

09. Stellenbeschreibungen erarbeiten und für Schlüsselpositionen Stellvertretungen vorsehen, Nachbesetzungen rechtzeitig planen

10. Dokumentation wesentlicher Unterlagen sicherstellen

11. Elektronisches Aktenverwaltungssystem umfassend ausrollen

12. Auf Schriftlichkeit von Vereinbarungen achten

13. Kostenkalkulationen für Bauhofleistungen erstellen

14. Inventarverwaltung im Bauhof etablieren

15. Maßnahmen zur Erhöhung der IT-Sicherheit umsetzen

16. Liegenschaftsverwaltung verbessern

17. Verfügungs- und Zeichnungsberechtigungen auf Kollektivzeichnung ändern und Bürgermeister vom Zahlungsverkehr ausschließen

18. Vier-Augen-Prinzip bei Kernprozessen sicherstellen

19. Privaten Online-Banking-Zugriff auf geschäftliche Bankkonten unterbinden

20. Zahlungen an Bürgermeister durch andere befugte Person anweisen

21. Prozess der Eingangsrechnungen umstellen und Lieferantenbuchhaltung einführen

22. Ausgangsrechnungen vollständig über Buchhaltungsprogramm abwickeln und Prüfschritte vorsehen

23. Belegführung verbessern und dabei Grundsätze ordnungsgemäßer Buchführung beachten

24. Interne Regelungen für Beschaffungsvorgänge erarbeiten

25. Kassaführung deutlich verbessern, Bargeldtransaktionen nach Möglichkeit vermeiden

26. Wertgutscheine in Buchhaltung aufnehmen und Verwendung nachvollziehbar dokumentieren

27. Personal rechtskonform anmelden und über Lohnkonten abgelten

28. Mitarbeitergespräche und notwendige Leistungsbeurteilungen regelmäßig durchführen

29. Personalakten vollständig und systematisch führen

30. Dienstverträge und Befugnisübertragungen anpassen und Dokumentation im Personalakt sicherstellen

31. Funktionsebenenmodell einschließlich Gehaltsobergrenze aufheben

32. Dienstzeitenverordnung ergänzen und Regelungen für Überstunden einarbeiten

33. In Zeiterfassungssystem übernommene Zeitguthaben überprüfen

34. Buchführung verbessern sowie Ordnungsmäßigkeit von Voranschlag und Rechnungsabschluss sicherstellen

35. Mittelfristige Finanzplanung einschließlich Investitionsplanung erstellen, im Buchhaltungsprogramm hinterlegen und in Gemeindevertretung behandeln

36. Vermögensbewertung überprüfen und anpassen

37. Zahlungserleichterungen bei bestimmten öffentlichen Abgaben unter Berücksichtigung von Stundungszinsen durch Bescheid erlassen

38. Für Förderungen Übersicht erstellen und Richtlinien erweitern

39. Richtlinien für Vergabe von Spenden für Soziales sowie Entscheidungsgremium festlegen

40. Kreditdaten im Buchhaltungsprogramm korrigieren

41. Kreditrisiken regelmäßig bewerten und in Gemeindegremien behandeln

42. Ausgewogenes Verhältnis zwischen variabler und fixer Verzinsung anstreben

43. Haftungen einzeln und vollständig im Buchhaltungsprogramm erfassen

44. Rechtliche Schritte gegen Beteiligte an Veranlagungsgeschäften prüfen und einleiten

45. Steuerliche Aspekte im Zusammenhang mit Kapitalerträgen untersuchen lassen

46. Anwendung des Spekulationsverbotsgesetzes auch für ausgegliederte Rechtsträger sicherstellen

Kenndaten

1 Überblick

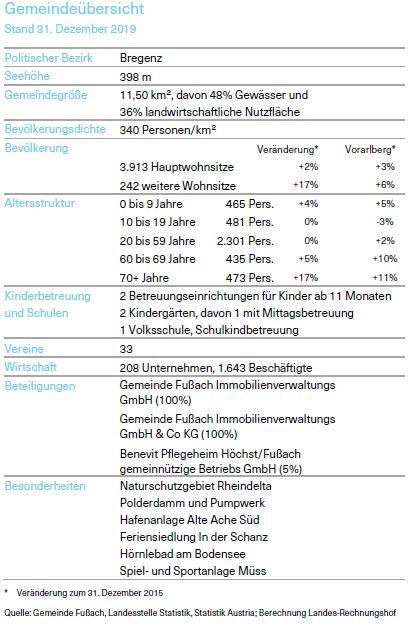

Die Rheindelta Gemeinde Fußach hat durch ihre Lage am Bodensee und am Neuen Rhein besondere Aufgaben zu erfüllen, beispielsweise im Hochwasserschutz. Sie arbeitet in einzelnen Bereichen wie der Gehaltsverrechnung mit anderen Kommunen zusammen. Für die Zentrumsentwicklung wurden umfangreiche planerische Arbeiten mit externen Beratern durchgeführt, eine Realisierung erfolgte bislang nicht. Hier sind die Bemühungen zu intensivieren und vorhandene Unterlagen zu nutzen.

Fußach, im Nordwesten Vorarlbergs situiert, ist neben Gaißau und Höchst die dritte Rheindelta Gemeinde. Knapp die Hälfte der Gemeindefläche sind Gewässer, mehr als ein Drittel landwirtschaftliche Nutzfläche und rund zehn Prozent Baufläche. Als Betriebsgebiet sind knapp zwei Prozent gewidmet. Auf Grund der Lage direkt am Bodensee und am Neuen Rhein stellt die laufende Instandhaltung und Betreuung der Hochwasserschutzeinrichtungen eine besondere Aufgabe dar.

Die Anzahl der Hauptwohnsitze stieg im Prüfzeitraum um zwei Prozent auf 3.913 zum Ende des Jahres 2019. Ein überdurchschnittlicher Zuwachs war im Landesvergleich bei den weiteren Wohnsitzen feststellbar. Die Zunahme in den verschiedenen Altersgruppen zeigt leichte Abweichungen im Vergleich zur Entwicklung in Vorarlberg. Generell ist ein Anstieg in der Gruppe der Personen, welche 60 Jahre und älter sind, erkennbar.

Die Gehaltsverrechnung der Gemeinde wird seit dem Jahr 2018 von der Verwaltungsgemeinschaft Personalverwaltung durchgeführt, welche Fußach gemeinsam mit Hard gründete. Davor hatte diese Aufgabe die Stadt Bregenz übernommen. Kooperationen in den Themenbereichen Finanzen oder Baurecht, wie in anderen Gemeinden vergleichbarer Größe oftmals vorhanden, bestanden im Prüfzeitraum nicht. Die Bereitstellung und der Betrieb der Abwasserinfrastruktur wird über den Wasserverband Hofsteig mit insgesamt sieben teilnehmenden Kommunen sichergestellt. Die Trinkwasserversorgung erfolgt gemeinsam mit Hard durch den Gemeindeverband Wasserwerk Hard-Fußach. Im Hochwasserschutz arbeitet Fußach seit über 60 Jahren mit drei weiteren Gemeinden im Wasserverband Rheindelta zusammen. Auch für die Schulerhaltung und den öffentlichen Nahverkehr bestehen Kooperationen.

Im sozialen Bereich werden über den Verein Sozialsprengel Rheindelta, welchen Fußach mit Gaißau und Höchst gründete, unterschiedliche Beratungsleistungen in herausfordernden Lebenssituationen angeboten. Zusätzlich hält die Gemeinde Gesellschaftsanteile an der Benevit Pflegeheim Höchst/Fußach gemeinnützige Betriebs GmbH, welche in Höchst seit Frühjahr 2017 ein Pflegeheim mit 50 Betten betreibt.

Die Gemeindevertretung thematisierte die Zentrumsentwicklung seit vielen Jahren wiederholt und diskutierte auch den Erwerb von Grundstücken. Zudem installierte sie einen eigenen Ausschuss, der umfangreiche Unterlagen mit Unterstützung externer Berater erarbeitete. Die Gemeindevertretung fasste jedoch bislang keine Beschlüsse für die Umsetzung konkreter Maßnahmen. Im Jahr 2020 wurde ein Entwurf des Räumlichen Entwicklungsplans fertiggestellt. Dieser beinhaltet u.a. Ziele zur Siedlungsentwicklung, die vorrangig im Dorfzentrum erfolgen soll.

Auf Grund der unmittelbaren Nähe zum Neuen Rhein ist ein dem Stand der Technik entsprechender Hochwasserschutz notwendig. Im Juni 2016 wurde Fußach durch einen Dammbruch letztmalig von einem Hochwasser heimgesucht. Die Kosten für Bau- und Instandhaltungsmaßnahmen am Damm des Neuen Rhein werden von der Internationalen Rheinregulierung finanziert und führen zu keiner außerordentlichen Belastung des Gemeindebudgets.

Im September 2020 wurde mit dem Neubau der Rheinbrücke zwischen Fußach und Hard begonnen. Diese erhöht nach ihrer geplanten Fertigstellung im Jahr 2023 die Durchflussmenge bei Hochwasser deutlich. Die veranschlagten Kosten von € 70 Mio. trägt großteils das Land und zu einem kleinen Teil der Bund.

Zusätzlich betreibt die Gemeinde gemeinsam mit Gaißau, Hard und Höchst im Wasserverband Rheindelta mehrere Pumpwerke entlang des Bodenseeufers und erhält den fast 8 km langen Polderdamm. Beispielsweise führen Mitarbeiter des Bauhofs für diesen Wasserverband unterschiedliche Tätigkeiten durch wie die laufende Wartung und Kontrolle der Pumpwerke. Diese wurden erst kürzlich einer umfangreichen Sanierung unterzogen. Maßnahmen für die Instandhaltung von Vorflutgräben im Rheindelta, die im Eigentum von Fußach stehen, finanzierten Land, Bund und Gemeinde zu jeweils einem Drittel.

Der Landes-Rechnungshof wertet die interkommunale Zusammenarbeit positiv. Sie entlastet grundsätzlich die Gemeindeverwaltung. Fußach hat auf Grund der geografischen Lage direkt am Neuen Rhein und Bodensee sowie den damit einhergehenden notwendigen Hochwasserschutzmaßnahmen besondere Herausforderungen und Aufgaben zu erfüllen. Das Budget wird dadurch teilweise mit zusätzlichen Ausgaben belastet, sowohl in Form direkt zuordenbarer Kosten für Instandhaltungsmaßnahmen als auch über Personalkosten für den laufenden Betrieb durch Gemeindebedienstete.

Zur Neu- bzw. Umgestaltung des Zentrums wurden Grundlagen ausgearbeitet. Wenngleich das Thema seit Jahren regelmäßig auf der Tagesordnung von Gemeindevertretungssitzungen steht, fand bislang keine Umsetzung statt. Konkrete Maßnahmen zur Zentrumsentwicklung sind im Rahmen eines zielgerichteten Projekts zu erarbeiten, zu beschließen und in der Folge zu realisieren.

Empfehlung

01. Zentrumsentwicklung forcieren

Stellungnahme

Die Zentrumsentwicklung ist ein vorrangiges Thema für das Funktionieren der Gemeinde. Sie soll sich nicht beschränken auf die erforderliche Bereitstellung von Infrastruktur zur Erfüllung der hoheitlichen Aufgaben, sondern Räume zur Begegnung aller Bürger schaffen. Es wurde ein neuer Ausschuss etabliert, der dieses Thema gemeinsam mit externen Spezialisten bearbeiten und vorantreiben wird. Im Sinne der Nachhaltigkeit und Sparsamkeit wird auch der vor-handene Leerstand an gemeindeeigenen Räumen mit einbezogen werden. Der Planungsstand aus Vorperioden wurde gesichtet und kann nur teilweise verwendet werden.

2 Organisation

2.1 Gemeindepolitik

Im Jahr 2020 kam es zu einer politischen Veränderung in Fußach. Die neu konstituierte Gemeindevertretung reduzierte die Vielzahl der Ausschüsse, welche nur teilweise aktiv waren. Der Prüfungsausschuss hat die ihm zustehenden Kontrollrechte hinreichend auszuüben und seine Berichterstattung zu verbessern. Gemeindeorgane überschritten mehrfach ihre gesetzlichen Zuständigkeiten und genehmigten Geschäfte außerhalb ihrer Wertgrenzen. Bis zur geplanten Auflösung der Gemeinde-Immobiliengesellschaften ist Eigentümerinteressen und Formalerfordernissen mehr Bedeutung beizumessen.

Nach 27-jähriger Amtszeit trat der Bürgermeister nicht mehr bei der Gemeindewahl im September 2020 an. Eine neu aufgestellte Liste, der sich auch mehrere Mandatare verschiedener Fraktionen angeschlossen hatten, gewann die Mehrheit der Stimmen und stellt den nun amtierenden Bürgermeister.

In den geprüften Jahren 2016 bis 2019 bestand die Gemeindevertretung als oberstes Organ aus 24 Mandataren dreier Fraktionen. Der Bürgermeister berichtete dieser teilweise überblicksmäßig aus dem Vorstand, dem fünf Gemeindevertreter angehörten. Aus Protokollen ist erkennbar, dass sich einzelne Mitglieder der Gemeindevertretung über Tätigkeiten und Beschlüsse des Gemeindevorstands schlecht informiert fühlten. Ansuchen nach gemeinderechtlich zustehender Einsicht in die Niederschriften kam der Bürgermeister nicht immer nach. Beilagen zu den Sitzungsprotokollen des Gemeindevorstands sind größtenteils nicht dokumentiert und Beschlüsse daher oft nicht nachvollziehbar.

Laut Gemeindegesetz ist für Beschlüsse über Geschäfte, deren Wert ein Prozent der Finanzkraft übersteigt, die Gemeindevertretung zuständig. Sie kann jedoch das Beschlussrecht bis zu einer Wertgrenze von zehn Prozent an den Gemeindevorstand abgeben. Im Jahr 1990 genehmigte die Gemeindevertretung rechtmäßig die Abtretung für Geschäfte mit einem Wert bis 2,5 Prozent der Finanzkraft an den Gemeindevorstand. Diese Genehmigung hob sie im April 2019 auf, machte sie jedoch nicht in der gesetzlich geforderten Form kund. Folglich galt die bisherige Regelung weiter.

Der Gemeindevorstand fasste wiederholt Beschlüsse für Vergabeangelegenheiten, welche in den Zuständigkeitsbereich der Gemeindevertretung oder des Bürgermeisters fielen. Auch genehmigte die Gemeindevertretung Vergaben innerhalb der Wertgrenzen des Vorstands, ohne davor das Beschlussrecht an sich zu ziehen. In mehreren Fällen entschied der Bürgermeister über Subventionen, holte die dafür notwendigen Genehmigungen des Vorstands aber nicht ein. Zudem erließ er einem Unternehmen ohne Beschlussfassung des Gemeindevorstands den Großteil der Pönale. Für die Landesförderung wurde die Höhe der abgerechneten Kosten nicht entsprechend reduziert.

Beschlüsse haben auf Basis jenes Gesamtwerts eines Geschäfts zu erfolgen, der im Weiteren den Gemeindehaushalt belastet. Die Gemeinde kann die Vorsteuer nur im Rahmen ihrer Betriebe gewerblicher Art abziehen. Der Gemeindevorstand fasste vereinzelt in Bereichen, für welche keine Berechtigung zum Vorsteuerabzug bestand, Beschlüsse basierend auf Nettobeträgen. Teilweise sind Beschlussfassungen des Gemeindevorstands für Liefer- und Auftragsvergaben nicht mehr nachvollziehbar, da keine Auftragssummen oder nur ein Stundensatz ohne Aufwandsschätzung protokolliert und zugleich keine entsprechenden Angebote dokumentiert sind.

Verordnungen der Gemeinde sind nach den gemeinderechtlichen Bestimmungen auf der eigenen Webseite für die Allgemeinheit bereitzustellen. Die Verordnungssammlung von Fußach war während der Prüfung durch den Landes-Rechnungshof nicht vollständig.

Die Gemeindevertretung beschloss im September 2015 in nicht öffentlicher Sitzung eine Verordnung über den Monatsbezug des Bürgermeisters. Sie sollte rückwirkend mit Mai desselben Jahres in Kraft treten, musste aber nach Mitteilung der zuständigen Aufsichtsbehörde wegen der unzulässigen Rückwirkung aufgehoben werden. Im Oktober beschloss die Gemeindevertretung die überarbeitete Verordnung ohne Rückwirkung und machte diese mit Geltung ab November kund. Im selben Monat genehmigte der Gemeindevorstand trotzdem eine nachträgliche Entschädigung in jener Höhe, wie sie die aufgehobene Verordnung vorgesehen hatte. Eine Auszahlung erfolgte nicht über das Lohnkonto des Bürgermeisters.

Mit der Verordnung legte die Gemeindevertretung auch den gesetzlich bestimmten Höchstbetrag für den Bürgermeister fest. Als Wertsicherung wurde dabei die jährlich von der Landesregierung verordnete Teuerungszulage an die Gemeindebediensteten bestimmt. Gesetzlich vorgegebener Anpassungsfaktor ist jedoch jener gemäß Bundes-Verfassungsgesetz über die Begrenzung von Bezügen öffentlicher Funktionäre. Dieser liegt gesamthaft unter der verordneten Teuerungszulage. Der zulässige Höchstbezug wurde aus diesem Grund im Prüfzeitraum um insgesamt rund € 4.300 vor Abzügen überschritten. Der Vorarlberger Gemeindeverband empfahl in den Jahren 2018 und 2019 deshalb die Aufrollung der zu viel ausbezahlten Beträge sowie eine Berichtigung für die Zukunft. Die Gemeinde kam dem nicht nach.

Im Mai 2015 beschloss die Gemeindevertretung die Bestellung von 14 Ausschüssen mit jeweils sieben Mandaten. Deren Aufteilung auf die Fraktionen führte sie auf Grund einer Abweichung von der Mandatsverteilung nicht nach den gemeinderechtlichen Bestimmungen durch. Zwei Jahre später erachtete die zuständige Aufsichtsbehörde deshalb die Aufhebung des Beschlusses und eine rechtmäßige Besetzung der Ausschüsse als notwendig. Folglich genehmigte die Gemeindevertretung im Juni 2018 einstimmig die Neubestellung. Die Gemeindegremien traten keine Beschlussrechte an die Ausschüsse ab. Manche hielten nur vereinzelt Sitzungen ab. Eine regelmäßige Berichterstattung in der Gemeindevertretung ist lediglich aus dem Prüfungsausschuss, dem Finanzausschuss sowie jenen für die Zentrums- und Raumplanung protokolliert.

Ende 2020 genehmigte die neu konstituierte Gemeindevertretung mehrheitlich die Besetzung der auf acht reduzierten Ausschüsse. Die Wahl der Ausschussmitglieder fand nicht gemäß Gemeindegesetz statt. Dieses sieht eine Abstimmung über die Mitglieder und Ersatzmitglieder einzeln und mit Stimmzettel vor. Pandemiebedingte Sonderbestimmungen wurden nicht angewendet. Die Mandatsverteilung auf die Fraktionen erfolgte wiederum nicht nach dem Verhältniswahlrecht. Laut dem Sitzungsprotokoll beruht diese Vorgehensweise auf einer Einigung der Fraktionen.

Der gesetzlich vorgeschriebene Prüfungsausschuss hat die gesamte Gebarung der Gemeinde einschließlich ihrer Anstalten, Betriebe und wirtschaftlichen Unternehmungen zu überwachen. Er kam den verpflichtenden Rechnungsabschluss- und Gebarungsprüfungen in den Jahren 2016 bis 2019 in formaler Hinsicht großteils nach und legte der Gemeindevertretung Berichte vor. Jene über die Prüfung des Rechnungsabschlusses enthielten lediglich die Erläuterungen des Finanzleiters über die von ihm erstellten Abschlüsse. Konkrete Prüfhandlungen, Auffälligkeiten oder Fragestellungen waren nicht enthalten. Unvollständige Rechnungsabschlüsse beanstandete der Prüfungsausschuss nicht. Er führte keine erweiterte Kassaprüfung durch, welche die Girokonten bei Geldinstituten, Spareinlagen, Festgelder und Wertpapiere sowie Kredite umfasst. Vereinzelt behandelte der Ausschuss Gemeindebauprojekte und weitere finanziell relevante Angelegenheiten. Obwohl im Rechnungsabschluss ersichtlich war, dass die Gemeinde im größeren Umfang Veranlagungen tätigte, wusste der Obmann nach eigenen Angaben nichts davon.

Der Ausschuss überwachte im Prüfzeitraum die Gebarung der Gemeinde-Immobiliengesellschaften trotz vertraglich geregelter Möglichkeit nicht. Die Aufsichtsbehörde wies bereits im Jahr 2004 in einem Bericht darauf hin, dass vom Prüfrecht entsprechend Gebrauch gemacht und die Gesellschaften regelmäßigen Kontrollen unterzogen werden sollten. Die Gebarung des Pflegeheims, an dem die Gemeinde in sehr geringem Ausmaß beteiligt ist, thematisierte der Prüfungsausschuss dagegen wiederholt. Mangels beherrschendem Einfluss kam ihm dafür gemeinderechtlich keine Kompetenz zu.

Für Erwerb, Nutzung sowie Vermietung und Verpachtung von Liegenschaften und Liegenschaftsteilen errichtete die Gemeinde im Jahr 2001 die Gemeinde Fußach Immobilienverwaltungs GmbH (Immobilien GmbH) sowie die Gemeinde Fußach Immobilienverwaltungs GmbH & Co KG (Immobilien KG). Über Letztere wurden der Friedhof, die Gebäude für die Feuerwehr und den Bauhof sowie das Kinderhaus Pertinsel erweitert bzw. errichtet. Im Prüfzeitraum gab es keine Bauprojekte.

Die Jahresabschlüsse und Voranschläge beider Immobiliengesellschaften brachte der Bürgermeister in seiner Funktion als Geschäftsführer jährlich der Gemeindevertretung zur Kenntnis. Die Feststellung des Jahresabschlusses und die Entlastung des Geschäftsführers haben gemäß den jeweiligen Gesellschaftsverträgen die Gesellschafter zu beschließen. Diese sind in beiden Einrichtungen die Gemeinde, vertreten durch die Gemeindevertretung, sowie in der Immobilien KG die GmbH mit dem Bürgermeister als entsandter Geschäftsführer. Im Prüfzeitraum wurden weder Generalversammlungen der GmbH noch Gesellschafterversammlungen der KG abgehalten. Entgegen den Vorschriften genehmigte der Beirat der Immobilien KG die Jahresabschlüsse beider Gesellschaften und entlastete den Geschäftsführer der GmbH in allen geprüften Jahren. Aus jenen der Immobilien KG waren auch Wertpapiergeschäfte ersichtlich. Die Beiratssitzungen dauerten höchstens zehn Minuten.

Dem Beirat kommt innerhalb der Immobilen KG eine wichtige Rolle zu, da wesentliche Geschäftsfälle seiner Zustimmung bedürfen. Dieses fakultative Gesellschaftsorgan besteht laut Geschäftsordnung aus den jeweiligen Mitgliedern des Gemeindevorstands, wobei ihre Funktionsdauer an die Zugehörigkeit zu diesem Gremium gebunden ist. Aus den Sitzungsprotokollen – auch aus aktuellen – ist nicht ersichtlich, dass die Gemeindevertretung deren Entsendung beschlossen hat.

Fußach plant die Auflösung der Gemeinde-Immobiliengesellschaften. Nach geltender Rechtslage können Objekte nach Ablauf von zehn Jahren ohne Vorsteuerberichtigung in das Gemeindevermögen rückgeführt werden. Für Grundstücke und Gebäude, welche nach März 2012 erstmals im Anlagevermögen genutzt wurden, gilt eine Frist von 20 Jahren. Als letztes Bauvorhaben nahm Fußach das Kinderhaus Pertinsel im Herbst 2011 in Betrieb.

Die Gemeindewahlen 2020 brachten einen Umbruch der politischen Landschaft in Fußach. Die über Jahrzehnte stärkste Fraktion verlor Mandatare an jene des neuen Bürgermeisters sowie ihre absolute Mehrheit.

Der Informationsfluss an die Gemeindevertreter über die Tätigkeiten im Vorstand ist wesentlich für die Arbeit der Mandatare. Der Landes-Rechnungshof kritisiert, dass Beschlüsse des Gemeindevorstands unzureichend protokolliert waren. Seiner Ansicht nach erfüllen Verhandlungsschriften eine zentrale Funktion. Sie sind ein Nachweis der Beschlussfassungen und sollen Entscheidungen schlüssig und transparent abbilden. Für deren Nachvollziehbarkeit notwendige Unterlagen sind daher jedenfalls zu dokumentieren. Der Landes-Rechnungshof beanstandet außerdem, dass die Verordnungssammlung auf der Gemeindewebseite weder vollständig noch aktuell ist.

Für eine rechtmäßige Rückübertragung des Beschlussrechts über einem Prozent der Finanzkraft an die Gemeindevertretung ist der Beschluss aus dem Jahr 2019 in Form einer Rechtsverordnung kundzumachen. Problematisch bewertet der Landes-Rechnungshof die mangelhafte Wahrnehmung der gesetzlich normierten Zuständigkeiten und damit verbundene Befugnisüberschreitungen der jeweiligen Gemeindeorgane. Weiters ist nur in jenen Fällen, in welchen ein Vorsteuerabzug möglich ist, ein Beschluss ohne Berücksichtigung der Umsatzsteuer zu fassen.

Der Landes-Rechnungshof bemängelt, dass die Gemeinde für die Berechnung der Bürgermeisterbezüge einen zu hohen Anpassungsfaktor heranzog und überdies zu viel ausbezahlte Bezüge nicht berichtigte. Zudem setzte sich der Gemeindevorstand hinsichtlich der rückwirkenden Gehaltserhöhung für den Bürgermeister über die Ansicht der Aufsichtsbehörde hinweg.

Die Reduktion der Ausschüsse nach dem Prüfzeitraum ist positiv, deren Zuständigkeiten und Aufgabenfelder sind klar zu definieren und abzugrenzen. Der Landes-Rechnungshof weist auf die Notwendigkeit einer rechtskonformen Wahl der Ausschussmitglieder hin.

Der Prüfungsausschuss tagte oft und nahm neben verpflichtend vorgegebenen Aufgaben zusätzliche Angelegenheiten wahr. Sein Kontrollrecht in der Immobilien KG übte er jedoch nicht aus. Die Gemeinde hat darauf hinzuwirken, dass der Ausschuss seiner gesetzlich festgelegten Aufgabe, die Gebarung zu überwachen, jedenfalls in ausreichendem Maße nachkommt. Insbesondere für die Rechnungsabschlüsse ist eine vertiefende inhaltliche und formale Prüfung notwendig. Zudem bemängelt der Landes-Rechnungshof die unzureichende Nachvollziehbarkeit der Prüfhandlungen und deren Berichterstattung an die Gemeindevertretung.

Für die Immobilien KG ist der geeignete Zeitpunkt für die Rückführung von Vermögenswerten samt Verbindlichkeiten in das Gemeindevermögen zu prüfen, um Nachzahlungen zu vermeiden. Solange die Gemeinde-Immobiliengesellschaften bestehen, ist den gesetzlichen und vertraglichen Formalerfordernissen mehr Bedeutung beizumessen. Der Landes-Rechnungshof kritisiert, dass die Gemeindevertretung nicht mit den Agenden der General- und Gesellschafterversammlung betraut ist. Überdies fehlt eine rechtmäßige Entlastung des Geschäftsführers der Immobilien GmbH, da sie vom falschen Gremium vorgenommen wurde. Die Behandlung und Genehmigung der Jahresabschlüsse durch die Gemeindevertretung sichert auch den Informationstransfer. Jedenfalls ist auf Einholung entsprechender Deckungsbeschlüsse der zuständigen Gemeindeorgane zu achten. Der Einhaltung der Kompetenzen des Beirats der Immobilien KG und der Prüfung der Jahresabschlüsse ist mehr Aufmerksamkeit zu widmen. Es waren eindeutige Anzeichen gegeben, welche eine Prüfung erfordert hätten.

Empfehlung

02. Beschlüsse gemäß Zuständigkeiten und unter Berücksichtigung des Gesamtwerts der jeweiligen Geschäfte fassen sowie nachvollziehbar protokollieren

03. Wertsicherung der Bürgermeisterbezüge mittels richtigem Anpassungsfaktor verordnen

04. Verordnungssammlung aktuell halten

05. Erforderliche Gebarungsprüfungen durch Prüfungsausschuss vertiefend inhaltlich und formal durchführen, Prüfhandlungen dokumentieren und der Gemeindevertretung berichten

06. Gemeinde-Immobiliengesellschaften zum geeigneten Zeitpunkt auflösen

07. Bis zur Auflösung der Gemeinde-Immobiliengesellschaften Eigentümerinteressen wahrnehmen und gesetzlichen sowie vertraglichen Formalerfordernissen mehr Bedeutung beimessen

Stellungnahme

Zu Empfehlung 2: Die Wertgrenzen laut Gemeindegesetz wurden berechnet und werden in der Zukunft so berücksichtigt, dass sie in den zuständigen Gremien beschlossen werden. Fehlerhaft gefasste Beschlüsse aus der Vergangenheit werden in die entsprechenden Gremien gebracht und neu beschlossen.

Zu Empfehlung 3: Die Bezüge und die Anpassungen des Neubürgermeisters wurden seit Amtsantritt korrekt verrechnet. Dies wird nachträglich auch in der Bezügeverordnung rechtlich angepasst. Die zu Unrecht ausbezahlten Bezüge und Anpassungen des Altbürgermeisters werden rückgefordert.

Zu Empfehlung 4: Die vom Landes-Rechnungshof beanstandeten Verordnungen werden rechtlich korrigiert. In der Zukunft wird verstärkt Augenmerk auf die rechtliche Richtigkeit von Verordnungen gelegt. Dazu wird die Expertise des Gemeindeverbandes und anderer Gemeinden in Anspruch genommen.

Zu Empfehlung 5: Die Erkenntnisse des Landes-Rechnungshofes werden dem Prüfungsausschuss übermittelt. Wir dürfen berichten, dass gerade aktuell 3 Mitglieder des neu besetzten Prüfungsausschusses den Kurs für Prüfer in Schloß Hofen absolviert haben. Weil der Gemeinde Fussach ein kompetenter Prüfungsausschuss sehr wichtig ist, erwägen wir die Installation eines externen Spezialisten, der den Prüfungsausschuss in der ersten Zeit fachlich unterstützen kann.

Zu Empfehlung 6: Im Gemeindevorstand wurde die Auflösung der GIG zum nächst möglichen Zeitpunkt diskutiert und informell befürwortet. Aktuell ist der Steuerberater mit der Erstellung der Schlussbilanz betraut. Im Zuge der Schlussbilanz wird geprüft, inwieweit Wertpapiergeschäfte zu Grunde liegen, die zu Verlusten geführt haben.

Zu Empfehlung 7: Die diesbezüglichen Ergebnisse werden Gegenstand des Antrages zur Auflösung der GIG in der Gemeindevertretungssitzung sein. Im Zuge dessen werden wir prüfen, ob eine Entlastung des Geschäftsführers möglich ist oder rechtliche Schritte notwendig werden. Die Gemeindevertretung ist formal zur Beschlussfassung über die Auflösung der GIG berechtigt. In der Folge wird die GIG saldiert und in das Vermögen der Gemeinde eingebracht.

2.2 Gemeindeverwaltung

In der Gemeindeverwaltung kommt der Amtsleitung eine bedeutende Funktion zu. Da die Position jahrelang unbesetzt blieb und Aufgaben formal nicht übertragen wurden, lag diese Verantwortung beim Bürgermeister. Er nahm seine Aufsichts- und Kontrollpflicht nicht ausreichend wahr. Die Organisation der Gemeindeverwaltung ist dringend zu überarbeiten. Dabei sind auch weitere Kooperationen zu prüfen. Abläufe sollten effizient gestaltet, die begonnene Einführung einer elektronischen Aktenverwaltung forciert werden. Die Umsetzung einfacher Maßnahmen erhöht die IT-Sicherheit wesentlich. Vereinbarungen sind grundsätzlich schriftlich abzuschließen.

Im Gemeindeamt sind der Bürgerservice, der Bereich Finanzen sowie das Bauamt untergebracht. Weiters verfügt die Gemeinde u.a. über einen eigenen Bauhof und je zwei Kindergärten und Kinderbetreuungseinrichtungen.

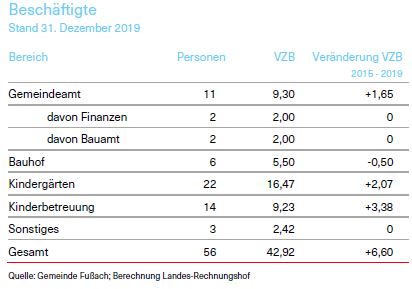

Ende 2019 waren 56 Personen mit einem Beschäftigungsausmaß von knapp 43 Vollzeitbeschäftigten (VZB) in Fußach angestellt.

Beschäftigte

Im Prüfzeitraum erhöhte sich das Ausmaß der VZB um 6,60, das entspricht 18 Prozent. Personalsteigerungen gab es vor allem in der Kinderbetreuung und den Kindergärten. Die Erhöhung im Gemeindeamt war im Wesentlichen auf die Anstellung der Büroleiterin des Bürgermeisters sowie eines Mitarbeiters in der Poststelle zurückzuführen, die von der Gemeinde betrieben wird. Leitungspositionen des Gemeindeamts sowie des Bauamts waren seit mehreren Jahren unbesetzt.

Dem Gemeindeamt waren Ende 2019 ohne Finanzen und Bauamt sieben Personen mit einem Ausmaß von 5,30 VZB zuzuordnen, darunter die Büroleiterin, zwei Personen im Bürgerservice sowie eine im Meldeamt. Ein Gemeindebediensteter war neben der Betreuung der Gebäude auch für die Geschäftsführung des Wasserverbands Rheindelta verantwortlich. Zwei Mitarbeitende waren in Karenz bzw. längere Zeit krankheitsbedingt abwesend.

Laut Gemeindegesetz ist der Bürgermeister Vorstand des Gemeindeamts und Vorgesetzter der Bediensteten, welche an seine Weisungen gebunden sind. Im November 2013 entzog der Bürgermeister dem Amtsleiter noch vor der anschließenden einvernehmlichen Auflösung des Dienstverhältnisses die Personalagenden und wies diese dem langjährigen Finanzleiter zu. Mit anderen Aufgaben des Amtsleiters betraute er großteils die damalige Sekretärin. Informationen über neue bzw. geänderte rechtliche Bestimmungen wurden beispielsweise nicht mehr für die Mitarbeitenden aufbereitet. Dies ist grundlegend für eine ordnungsgemäße Aufgabenerfüllung. Die Leitung des Amtsbetriebs lag mangels Übertragung in der Verantwortung des Bürgermeisters, welcher somit auch die disziplinarische und fachliche Führung der Mitarbeitenden innehatte. Im Vergleich zu anderen Bundesländern ist die Notwendigkeit eines eigenen Amtsleiters gemeinderechtlich in Vorarlberg nicht verankert. Eine Neubesetzung erfolgte erst im Frühjahr 2021.

Die Büroleiterin betreut auch die rund 250 Pachtgrundstücke der Feriensiedlung In der Schanz und 130 Bootsliegeplätze im Gemeindehafen. Der Gemeinde obliegen z.B. die Vertragserstellung und die Vorschreibung von Abgaben. Für die Grundstücke der Feriensiedlung In der Schanz existieren Pachtverträge. Hinsichtlich weiterer verpachteter oder vermieteter Liegenschaften besteht nach Information des aktuellen Bürgermeisters derzeit kein ausreichender Überblick. Sie werden teils extern ohne schriftliche Vereinbarung verwaltet. Miet- und Pachtverträge sind nicht vollständig vorhanden, die Vorschreibung der Entgelte erfolgt lückenhaft.

Im Bereich Finanzen waren Ende 2019 der Leiter und eine Buchhalterin jeweils in Vollzeit tätig. Im August 2020 ging der Finanzleiter nach 40 Jahren im Dienst der Gemeinde in Pension. Seither unterstützt das Finanzdienstleistungszentrum Blumenegg die Gemeinde vorübergehend. Im November 2020 stellte Fußach zusätzlich eine Buchhalterin in Teilzeit an. Die Finanzleitung wurde im Februar 2021 zur Nachbesetzung ausgeschrieben, die Stelle war bis zum Ende der Prüfung offen.

Im Prüfzeitraum waren im Bauamt zwei Vollzeitmitarbeiter beschäftigt. Seit Februar 2021 steht ein zusätzlicher Bediensteter zur Verfügung. Zudem unterstützt die Gemeinde Hard fachlich in Baurechtsfragen. Das Leistungsspektrum wurde im Laufe der Zeit erweitert. Beispielsweise übernahmen die Mitarbeiter Tätigkeiten im IT-Bereich oder aktuell anfallende Aufgaben wie die Begutachtung von Feuerbrandbefall oder die Unterstützung bei der Vogelgrippe. Teilweise erarbeiteten sie eigene Datenbanklösungen, welche einen großen Aufwand u.a. durch manuelle Datenpflege verursachen. Die in einer selbst erstellten Datenbank erfassten Bauvorhaben sind hinsichtlich Umsetzungsstand teils nicht aktuell. Bauakten werden in Papierform geführt, teilweise liegen Dokumente elektronisch auf einem zentralen Netzlaufwerk.

Dem Bauhof waren laut Beschäftigungsrahmenplan des Jahres 2019 neben einem Leiter weitere fünf Dienstposten zugeordnet, insgesamt 5,50 VZB. Davon ist nach Auskunft des Bauhofleiters ein Vollzeitmitarbeiter ausnahmslos für den Wasserverband Rheindelta tätig. Seit dem Jahr 2020 ist zudem eine Stelle unbesetzt. Damit stehen 3,50 VZB für die Erfüllung der vielfältigen Aufgaben zur Verfügung. Für den Leiter gibt es keine Stellvertretung.

Leistungen umfassen u.a. klassische Aufgaben wie Grünflächenpflege, Winterdienst oder Wartung der gemeindeeigenen Straßenbeleuchtung. Als einzige Rheindelta Gemeinde bietet Fußach eine monatliche, kostenfreie Problemstoffabgabemöglichkeit im Bauhof an. Die Ausstattung der Räume sowie Werkzeuge und Fahrzeuge sind zeitgemäß. Eine regelmäßige Bestandsprüfung und Inventarisierung findet nicht statt. Personalstunden wurden manuell mit großem Aufwand leistungsbezogen erfasst und die entsprechenden Ausgaben verumlagt. Für Maschinenstunden und Material bestehen keine Aufzeichnungen.

Neben gemeindeeigenen Maschinen und Fahrzeugen setzte die Gemeinde einen Traktor eines Mitarbeiters gegen Entgelt auf Stundenbasis ein. Nach dessen Informationen lag dem eine mündliche Vereinbarung zugrunde, welche vorsah, dass Treibstoffkosten durch die Gemeinde, andere wie Versicherung oder Reparaturen durch den Vermieter zu tragen sind. In den vier geprüften Jahren entstanden Fußach dadurch Mietkosten in Höhe von € 71.600 für beinahe 2.700 Betriebsstunden. Dies entspricht in etwa dem Kaufpreis für ein ähnliches Fahrzeug derselben Leistungsklasse. Die Auszahlung des Mietentgelts erfolgte nach Freigabe durch den Finanzleiter in bar, jedoch ohne vorherige Anordnung des Bürgermeisters.

Organisationsbeschreibungen, beispielsweise ein Organigramm oder eine Dokumentation wesentlicher Abläufe, existierten im Prüfzeitraum nicht. Stellenbeschreibungen waren im Personalakt nur für zwei langjährige Mitarbeitende enthalten und über 30 Jahre alt. Der seit November 2013 für das Personal zuständige Finanzleiter wies alle Bediensteten an, selbst Stellenbeschreibungen anzufertigen. Diese nur teilweise vorhandenen Aufstellungen sind weder unterzeichnet noch in den Personalakten abgelegt.

Nähere Bestimmungen für den Dienstbetrieb bestanden erst ab dem Jahr 2019 für die Arbeitszeit. Sonstige Regelungen, wie für die Verbrauchsmaterialbeschaffung oder die dienstliche Nutzung von Privatfahrzeugen, stellte die Gemeinde nicht auf. Die Aufzeichnungen der Mitarbeitenden zur Abrechnung von Kilometergeld konnten teilweise keinem konkreten Jahr zugeordnet werden. Vereinzelt waren sie nicht unterschrieben, oder der Zweck der Fahrt war nicht erfasst.

Ein elektronisches Aktenverwaltungssystem kam in Fußach nicht zum Einsatz. Mit der Einführung wurde im Jahr 2021 während der Prüfung des Landes-Rechnungshofs begonnen. Die Dokumentation erfolgte in der Vergangenheit mehrheitlich in Papierakten und nur vereinzelt auch digital auf dem zentralen Server. Viele Dateien sind von allen Mitarbeitenden ohne Änderungsprotokollierung bearbeitbar. Eingehender Schriftverkehr wurde manuell in einer Datenbank erfasst.

Wesentliche Unterlagen zu Geschäften oder Verpflichtungen der Gemeinde konnten dem Landes-Rechnungshof nicht vollständig vorgelegt werden. Vereinzelt waren diese nicht mehr auffindbar oder befanden sich privat zu Hause beim ehemaligen Finanzleiter und somit außerhalb des Zugriffs der Gemeinde. Beispielsweise fehlten wichtige Dokumente zu Krediten und Haftungen. Zu den Veranlagungsgeschäften verfügte die Gemeinde über keine Informationen oder Unterlagen. Solche erhielt der Landes-Rechnungshof erst auf Nachfrage vom pensionierten Finanzleiter.

Die IT-Ausstattung wird von einem externen Dienstleister gemeinsam mit einem Mitarbeiter des Bauamts betreut. Im Jahr 2021 übergab der aktuelle Bürgermeister an die Gemeinde Hard teilweise IT-Aufgaben zu vereinbarten Stundensätzen. Neben einem zentralen Serversystem mit Sicherungslösung werden rund 15 PC-Arbeitsplätze betrieben. Die Benutzer verfügen über Administratorrechte und können damit eigenständig Softwareinstallationen durchführen. Weiters existiert ein unverschlüsselter Fernwartungszugriff auf die gemeindeeigene elektronische Schließanlage. Die Positionierung des Servers in einem zu kleinen Serverschrank wurde von der Gemeinde im Zuge der Prüfung behoben. Der Raum, in dem er sich befindet, ist derzeit nicht vor unberechtigtem Zugriff geschützt.

Die Organisation der Gemeindeverwaltung sowie die Nichtbesetzung wesentlicher Stellen waren im Prüfzeitraum wiederholt Thema in den Gemeindegremien. Während einer längeren gesundheitsbedingten Abwesenheit des Bürgermeisters Ende 2017 initiierte der Vizebürgermeister die Projektgruppe Moderne Verwaltung. Die Gemeindevertretung beschloss deren Gründung im Mai 2018. Aus den wenigen Sitzungen der Gruppe ergaben sich weder konkrete Handlungen noch Berichte an die Gemeindevertretung. Die Projektgruppe ist zwischenzeitlich nicht mehr aktiv. Erst nach Ende des Prüfzeitraums nahmen Gemeindevertreter organisatorische Themen wieder auf. Sie stellten den Antrag, umgehend einen Personalberater für die Organisationsentwicklung zu beauftragen. Der Bürgermeister kam dem im Juli 2020 nach.

Der Landes-Rechnungshof erachtet es als dringend erforderlich, die Organisation der Gemeindeverwaltung zu überprüfen. Eine bürgernahe, wirtschaftliche und zweckmäßige Erledigung der Gemeindeaufgaben ist anzustreben. Ablauf sowie Zuordnung sollten im Hinblick auf eine effiziente Abwicklung evaluiert werden. Dabei sind auch Möglichkeiten weiterer Kooperationen, u.a. in den Bereichen Finanzen oder Baurecht, oder Auslagerungen mit klaren vertraglichen Regelungen zu berücksichtigen. Der Beschäftigungsrahmenplan ist entsprechend anzupassen, ein Organigramm und aktuelle Stellenbeschreibungen zu erarbeiten. Schlüsselpositionen sind rechtzeitig auszuschreiben und qualifiziert nachzubesetzen. Stellvertretungsregelungen sollten zukünftig vorgesehen werden.

Der Amtsleitung kommen wesentliche Aufgaben zur Aufrechterhaltung und Überwachung eines geregelten, den bestehenden Vorschriften entsprechenden Dienstbetriebs zu. Dazu zählen beispielsweise Dienstanweisungen, welche ein zweckmäßiges Instrument darstellen, um nähere Bestimmungen für den Amtsbetrieb festzuschreiben. Sie können Aspekte wie die betriebliche Nutzung von Privatfahrzeugen umfassen und sind allen Mitarbeitenden zur Kenntnis zu bringen. Deren Einhaltung ist durch den Amtsleiter sicherzustellen. Da dessen Stelle viele Jahre unbesetzt blieb und die Aufgaben formal auch nicht an Bedienstete übertragen wurden, war der Bürgermeister für diese wichtigen Agenden verantwortlich. Dieser verlagerte teilweise Aufgaben nicht nachbesetzter Stellen an andere Mitarbeitende, vereinzelt wurden sie nicht mehr wahrgenommen. Er kam seiner Aufsichts- und Kontrollpflicht nicht genügend nach. Der Landes-Rechnungshof bemängelt überdies, dass wesentliche Geschäftsunterlagen fehlten. Insbesondere bei Personalwechsel ist sicherzustellen, dass solche weiterhin in der Gemeinde verfügbar sind. Arbeitsunterlagen stehen im Eigentum der Gemeinde und sind nicht privat zu verwahren.

Auch die Aufgaben des Bauhofs sind zu überprüfen. Möglicherweise können Dienstleistungen unter Berücksichtigung der Personal- und Fahrzeugkosten günstiger extern erbracht werden. Eine Aufzeichnung von wesentlichen Maschinenstunden und Materialverbrauch ist für eine vergleichende Kostenkalkulation notwendig. Die vorhandenen Maschinen und Werkzeuge sind ab einem festzulegenden Wert zu erfassen, eine Inventarverwaltung mit regelmäßiger Bestandsprüfung ist vorzunehmen. Für den Einsatz des privaten Traktors vermisst der Landes-Rechnungshof eine Berechnung der Wirtschaftlichkeit. Mietbedingungen und -entgelte sind jedenfalls festzuhalten sowie Barauszahlungen für laufende Mieten zu vermeiden. Allgemein sollte bei Vereinbarungen aus Gründen der Nachvollziehbarkeit auf Schriftlichkeit geachtet werden. Abrechnungen von Mitarbeitenden sind ausschließlich vom Bürgermeister bzw. von einer anderen autorisierten Person zur Zahlung anzuordnen. Kilometergeldabrechnungen sollten jedenfalls vollständig und nachvollziehbar geführt werden. Mängel in der Liegenschaftsverwaltung hinsichtlich Verträgen und Vorschreibung von Entgelten sind zu beheben. Dafür ist zunächst eine vollständige Übersicht aller Objekte und Bestandsverhältnisse zu erarbeiten.

Insbesondere im Bauamt ist für eine verwaltungsökonomische Abwicklung die Vernetzung zwischen der Gemeinde und anderen Behörden wichtig. Der Einsatz einheitlich verwendeter, fachspezifischer Standardprogramme bietet deutliche Vorteile, selbst entwickelte Anwendungen verursachen einen großen Aufwand. Bewährte und weit verbreitete Lösungen vermeiden Mehrfacherfassungen, verringern das Risiko für Eingabefehler und verbessern die Datenqualität. Das bereits in vielen Kommunen im Einsatz befindliche elektronische Aktenverwaltungssystem unterstützt bei der Reduktion von Papierakten und bietet zudem durch Schnittstellen die Möglichkeit, Verwaltungsabläufe effizienter zu gestalten. Beispiele dafür sind der Abgleich von Meldedaten über das Zentrale Melderegister oder für Bauakten die Anbindung an das Geoinformationssystem mit Verortung und kartografischer Darstellung. Der Landes-Rechnungshof begrüßt deshalb die ersten Schritte zur Einführung der elektronischen Aktenverwaltung. Für eine zeitgemäße Verwaltung ist eine umfassende, durchgängige Verwendung in der Gemeinde anzustreben.

Im Bereich der Informationstechnologie sieht der Landes-Rechnungshof die umfangreichen Administratorrechte der Benutzer für ihre PC-Arbeitsplätze kritisch. Diese sollten nach dem Prinzip der minimalen Rechte möglichst eingeschränkt und damit auf normale Benutzerrechte reduziert werden. Externe Fernwartungszugriffe sind nach aktuellen Standards nur über gesicherte Verbindungen einzurichten. Der Zugang zum zentralen Serversystem der Gemeinde ist auf ausgewählte Mitarbeitende einzuschränken.

Empfehlung

08. Organisationsentwicklung vorantreiben und weitere Kooperationen prüfen

09. Stellenbeschreibungen erarbeiten und für Schlüsselpositionen Stellvertretungen vorsehen, Nachbesetzungen rechtzeitig planen

10. Dokumentation wesentlicher Unterlagen sicherstellen

11. Elektronisches Aktenverwaltungssystem umfassend ausrollen

12. Auf Schriftlichkeit von Vereinbarungen achten

13. Kostenkalkulationen für Bauhofleistungen erstellen

14. Inventarverwaltung im Bauhof etablieren

15. Maßnahmen zur Erhöhung der IT-Sicherheit umsetzen

16. Liegenschaftsverwaltung verbessern

Stellungnahme

Zu Empfehlung 8: Es wird mit dem Gemeindeverband besprochen, wo sinnvollerweise Geschäfte delegiert und nach § 27 Gemeindegesetz in die Verantwortung von Mitarbeitern übertragen werden. Flankierend dazu werden geeignete Kontrollmechanismen (IKS + 4 Augenprinzip installiert). Die Pachtverträge der Schanz werden gesichtet und in der Zukunft rechtlich auf adäquate Anpassung geprüft. Im Finanzbereich wird eine Mitarbeiterin über das FLZ Blumenegg fachlich unterstützt. Es wird aktuell geprüft, wie dauerhaft ein fachlicher Support eingerichtet werden kann. Mit der Gemeinde Hard wurden weitreichende Kooperationen vereinbart. Historisch bereits für die Lohnverrechnung. Aktuell für das Bauamt sowie die Unterstützung für das Aktenverwaltungsprogramm VDok. Mit Hard und den umliegenden Gemeinden wird derzeit eine Kooperation für die Gemeindeinformatik geprüft. Eine engere Kooperation im Bereich der Kinderkoordination ist ebenfalls angedacht.

Zu Empfehlung 9: Der Bürgermeister prüft gemeinsam mit dem Amts-

leiter inwieweit der vorhandene Personalstand ausreichend ist und wie die Aufgabengebiete samt Stellvertretungen unter den Mitarbeitern optimal aufgeteilt werden können. Darauf aufbauend werden Stellenprofile erstellt und die Dienstverträge auf Deck¬ungs-gleichheit zum Anforderungsprofil und zur Einstufung überprüft. Der Dienststellenplan wird bei Erfordernis von der Gemeindevertretung anzupassen sein. Eine Stelle im Bauamt anlässlich einer planmäßigen Pensionierung 2022 ist bereits ausgeschrieben. Eine verwaltungserfahrene Mitarbeiterin kehrt zeitnah aus der Karenz zurück und kann für dringliche Aufgaben eingesetzt werden.

Zu Empfehlung 10: Die Mitarbeiter aus der Buchhaltung wurden beauftragt, die Ordner auf Kreditunterlagen und Haftung zu durchsuchen. Sofern diese nicht aufgefunden werden, werden diese von den Kreditinstituten eingefordert.

Zu Empfehlung 11: Die Marktgemeinde Hard unterstützt uns seit Februar 2021 bei der Einschulung unserer Mitarbeiter in VDok. Zusätzlich dazu müssen Ordnerstrukturen mit entsprechenden Berechtigungen implementiert werden. Der Prozess dazu ist ein laufender. Zusätzlich dazu werden die Mitarbeiter angewiesen, die Dokumente laufend im Aktenverwaltungssystem VDok zu digitalisieren. Wir prüfen die Möglichkeiten der externen Vergabe einer Digitalisierung der vorhandenen Akte („Projekt Aquamühle“).

Zu Empfehlung 12: Dienstverträge werden laufend erneuert. Darin ist Schriftlichkeit zur Rechtswirksamkeit vereinbart. Schriftlich sollen künftig insbesondere Stellenbeschreibung, Dienstanweisungen und Delegation von Aufgaben erstellt werden.

Zu Empfehlung 13: Die Wirtschaftlichkeit von Fahrzeugkosten und anderen Leistungen wird geprüft.

Zu Empfehlung 14: Die Installation eines Inventars für den Bauhof wird umgesetzt.

Zu Empfehlung 15: Der Serverschrank wurde bereits ausgetauscht und mit einem Schließmechanismus versehen. Im Zuge eines geplanten Umbaus wird ein separater Serverraum installiert. Der externe EDV Dienstleister wurde angewiesen, die Administratorenrechte auf niedrigste Rechte umzustellen und eine Sicherheitsverschlüsselung bei externem Zugriff einzurichten.

Zu Empfehlung 16: Die bestehenden Papierordner und digitalen Ordner werden hinsichtlich bestehender Pachtverträge durchsucht. Dies gilt für die Liegenschaften im Kerngebiet Fussach und in der Schanz. Diese werden in Excellisten erfasst und auf Wartungsnotwendigkeit überprüft (Indexanpassungen udgl.). In weiterer Folge wird geprüft, inwieweit Pachtverträge über geringe Pachtzinsen wirtschaftlich sinnvoll abgelöst werden können. Die meisten Pachtverträge in der Schanz wurden mit einem Ablaufdatum 2027 versehen. Bis zu diesem Zeitpunkt ist eine wirtschaftliche Neuordnung geplant.

2.3 Internes Kontrollsystem

Die Prüfung zeigte schwerwiegende Defizite im Internen Kontrollsystem auf. Grundlegende Prinzipien wurden ignoriert oder umgangen, bereits länger bekannte Kritikpunkte nicht konsequent behoben. Für nahezu alle Bankkonten bestanden Einzelzeichnungsberechtigungen. In der Gehaltsverrechnung agierte der zuständige Finanzleiter ohne jegliche Kontrolle. Im Online-Banking umging er das vorhandene Vier-Augen-Prinzip. Ein funktionierendes Internes Kontrollsystem ist dringend erforderlich.

Unter einem Internen Kontrollsystem (IKS) wird ein in die Arbeits- und Betriebsabläufe eingebetteter Prozess verstanden, um Risiken systematisch zu erfassen und diese durch geeignete Maßnahmen technischer oder organisatorischer Art zu steuern. So soll z.B. durch das Schließen von Kontrolllücken die Sicherheit finanzieller Transaktionen erhöht und Fehlverhalten vermieden werden. Ein IKS zielt u.a. darauf ab, Vermögen zu schützen.

Im Folgenden werden ausgewählte Aspekte behandelt. Zur Identifikation potenzieller Risikofelder führte der Landes-Rechnungshof eine forensische Untersuchung im Bereich der Gemeindeverwaltung sowie der Immobiliengesellschaften durch, insbesondere von Buchungsjournalen und Bankdaten. Im Jahr 2021 plant Fußach die Teilnahme an einem vom Vorarlberger Gemeindeverband initiierten Pilot-Projekt zur Umsetzung eines IKS.

Grundsätzlich gelten für ein IKS nachfolgende wesentliche Prinzipien, wobei der mit den Kontrollen verbundene Aufwand in einem angemessenen Verhältnis zum Risiko stehen soll.

• Transparenz

klare, detaillierte und transparente Regelungen für Arbeitsabläufe

• Kontrollautomatik

systematisch in Arbeitsabläufe eingebaute Kontrollen, z.B. IT-gestützt oder durch Implementierung eines Vier-Augen-Prinzips

• Funktionstrennung

keine Alleinverantwortung für Prozesse; Trennung von entscheidender, ausführender und kontrollierender Funktion, aber keine unzweckmäßige Aufteilung von Verantwortungen

• Mindestinformation

Bereitstellung jener Informationen an Mitarbeitende und Führungskräfte, die zur Erfüllung ihrer Aufgaben notwendig sind

• Minimale Rechte

adäquate Beschränkung von Zugangs- und Zugriffsberechtigungen

• Rollierendes IKS

regelmäßige und systematische Überprüfung auf Funktionsfähigkeit, Wirksamkeit sowie Aktualität und entsprechende Anpassung

Der Landes-Rechnungshof nahm mit einem spezialisierten, externen Sachverständigen eine forensische Überprüfung vor. Diese erfolgte in zwei Phasen. In einem ersten Arbeitspaket wurden wesentliche Risikofelder wie Einzelzeichnungsberechtigungen auf Bankkonten, Veranlagungsgeschäfte oder hohe Gehaltszahlungen identifiziert. Mehrere Themenbereiche untersuchte der Landes-Rechnungshof dann in einem zweiten Schritt vertiefend und kontrollierte ausgewählte Geschäftsfälle vor Ort bzw. durch Belegstichproben. Beispielsweise prüfte er u.a. Einstufungen, Zulagen oder abgerechnete Überstunden, um die hohen Gehaltszahlungen nachzuvollziehen. Er führte weiters eine Analyse der Journaldaten der Rechnungsjahre 2018 und 2019 durch. Diese zeigte, dass alle Haushaltsbuchungen vom Finanzleiter getätigt wurden. Er nahm davon ein Drittel an Sonntagen vor. Über die Hälfte tätigte er sowohl an Werktagen als auch am Wochenende vor 7:00 Uhr. Insgesamt lagen zwei Drittel der Buchungen außerhalb regulärer Arbeitszeiten. Die Ergebnisse der forensischen Überprüfung werden in den jeweiligen Kapiteln erläutert. Sie war auf Grund eingeschränkter Verfügbarkeit und Qualität der Daten äußerst zeitintensiv, die Ergebnisse sind deshalb nur begrenzt belastbar.

Richtlinien, welche die Beschaffung in der Gemeinde regeln, sind nicht vorhanden. Es fehlen somit definierte Zuständigkeiten und Wertgrenzen für den Einkauf. Der Bürgermeister genehmigte auskunftsgemäß Ausgaben über € 300 vorab, bei größeren Anschaffungen wurden Vergleichsangebote eingeholt. Mitarbeitende kauften benötigte Hilfsmittel und Materialien teils privat und rechneten diese grundsätzlich mittels Originalbeleg bar ab.

Der Finanzleiter verrechnete der Gemeinde für das Veranlagungsmanagement fünf Zeitschriftenabonnements, davon drei Tageszeitungen, sowie regelmäßig einzelne Exemplare. Die Ausgaben dafür summierten sich seit dem Jahr 2016 auf über € 11.800. Die Rückerstattung dieser Barauslagen nahm er in der Regel viermal jährlich mittels Eigenbeleg vor. Deren Überweisung und Verbuchung führte der Finanzleiter ohne Anordnung und Kontrolle einer weiteren Person durch. Originalrechnungen fehlten weitestgehend, für die Abonnements gab es keine.

Eingangsrechnungen wurden nach Einlangen im zentralen Posteingangsbuch erfasst, kontiert und dem Bürgermeister vorgelegt. Nach dessen Anordnung erfolgte in der Regel die sachliche und rechnerische Kontrolle. Laut eigener Auskunft wies der Bürgermeister vereinzelt Zahlungen in geringem Umfang an sich selbst an. Bereits im Jahr 2004 zeigte die Aufsichtsbehörde in ihrem Bericht diese Unzulässigkeit auf. Die Verbuchung im Buchhaltungsprogramm führte der Finanzleiter in der Regel einmal wöchentlich erst nach der Zahlung durch. Eine Lieferantenbuchhaltung gab es seit rund zehn Jahren nicht mehr.

Ausgangsrechnungen erzeugte die geprüfte Stelle weitgehend zentral mit dem Buchhaltungsprogramm. Allerdings wurden auch Vorschreibungen außerhalb des Programms erstellt, u.a. durch Mitarbeiter des Bauamts für Interessentenbeiträge von Grundstückseigentümern und Pächtern. Eine Verbuchung als offene Forderung der Gemeinde gegenüber dem Zahlungspflichtigen unterblieb in diesen Fällen. Dies kritisierte die Aufsichtsbehörde im Jahr 2004 ebenfalls. Kontrollschritte für die Erstellung von Ausgangsrechnungen waren keine vorgesehen.

Die stichprobenartige Überprüfung der Belege ergab, dass auf Eingangsrechnungen in der Regel Eingangsstempel, Kontierung, Kontrollvermerke und die Anordnung des Bürgermeisters mittels Paraphe vorhanden waren. Insbesondere Eigenbelege des Finanzleiters wiesen diese jedoch nicht auf. Die Belegordner waren unvollständig. So fehlte in allen geprüften Jahren der letzte Beleg mit den Jahresabschlussbuchungen, welche unsortiert in einer Kartonschachtel aufbewahrt wurden. Zudem stimmten Nummern im Belegordner teilweise nicht mit jenen im Buchhaltungsprogramm überein, vereinzelt waren sie nicht vergeben. Eine fortlaufende Nummerierung ist im Buchhaltungsprogramm nicht sichergestellt, sie kann manuell überschrieben werden. Bei zwei Stichproben wurden auf die Immobilien KG lautende Rechnungen ohne dokumentierte Anordnung des Bürgermeisters vom Konto der Gemeinde bezahlt und im Haushalt verbucht. Bei Vorschreibungen über das Buchhaltungsprogramm wurde ein Eigenbeleg nur mit Kurztitel sowie ohne Betrag abgelegt.

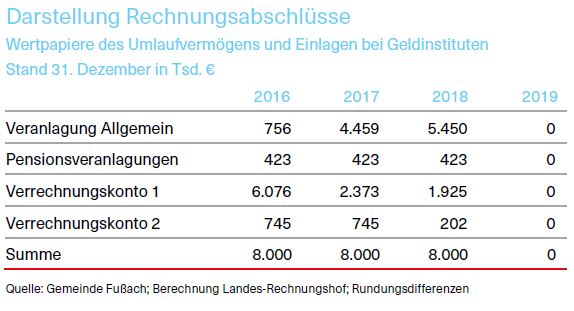

Während des Prüfzeitraums verfügten die Gemeinde und die Immobilien KG neben den Kreditkonten über insgesamt neun weitere Bankkonten. Für diese waren jeweils dieselben Personen sowohl verfügungs- als auch zeichnungsberechtigt. Einzelzeichnungsberechtigungen bestanden noch im Sommer 2020 für den Finanzleiter, vereinzelt für den Bürgermeister und bei einem Konto auch für die Buchhalterin. Dies mahnte die Aufsichtsbehörde bereits in ihrem Bericht 2004 ein. Nur für das Geschäftskonto der Immobilien KG war eine Kollektivzeichnung eingerichtet. Für das Hauptkonto der Gemeinde wurden im Jahr 2014 bereits bestehende Kollektivzeichnungen in Einzelzeichnungsberechtigungen für Finanzleiter und Bürgermeister abgeändert.

Der Landes-Rechnungshof plausibilisierte die Kontoendstände laut Rechnungsabschlüssen und stellte dabei unter Berücksichtigung des Auslaufmonats minimale Abweichungen fest. Zudem existieren zwei Sparbücher, die auf die Gemeinde lauten, aber im Prüfzeitraum nicht in den Rechnungsabschlüssen aufschienen. Eines war der Jagdgenossenschaft zuzuordnen, auf dem anderen zahlte die Gemeinde eingehende Spenden für soziale Zwecke ein. Auch für diese Sparbücher bestanden Einzelzeichnungsberechtigungen.

Soweit für den Landes-Rechnungshof nachvollziehbar, waren Berechtigungen für das Online-Banking ident mit den Zeichnungsberechtigungen auf den jeweiligen Bankkonten. Ursprünglich wurden Überweisungen mittels Papier-TAN getätigt. Bereits zu diesem Zeitpunkt hätte damit eine Freigabe im Vier-Augen-Prinzip erfolgen sollen. Nach Auskunft mehrerer Personen erfasste der Finanzleiter die Zahlungen im Online-Banking und gab diese unter Verwendung seiner eigenen TAN-Codes sowie auch jener des Bürgermeisters frei, welche der Finanzleiter von ihm erhalten hatte. Im Prüfzeitraum wurde auf ein System mit elektronischem TAN-Generator und personengebundenen Karten umgestellt. Der Bürgermeister war nach übereinstimmenden Angaben darüber nicht informiert. Der Finanzleiter nutzte beide personenbezogenen Karten für die Freigabe.

Aus einer Vereinbarung für den privaten Online-Banking-Zugang des Finanzleiters mit der Bank aus dem Jahr 2013 geht hervor, dass er Zugriff auf geschäftliche Konten, teilweise mit Dispositionsmöglichkeit, hatte. Damit bestand für ihn die Möglichkeit, jederzeit von zu Hause auf diese Konten zuzugreifen.

Für Mitarbeitende in der Gehaltsverrechnung Bregenz bzw. Hard war die Kontaktperson in allen geprüften Jahren ausnahmslos der Finanzleiter. Die Kommunikation erfolgte in der Regel per E-Mail oder telefonisch, regelmäßige Jours Fixes fanden nicht statt. Die für die Gehaltsabrechnung notwendigen Daten übermittelte er am Monatsende. Diese enthielten variable Lohnbestandteile wie Überstunden, bestimmte Zulagen und Kilometergeldzahlungen und wurden von keiner zweiten Person überprüft. Die Gehaltsverrechnung erstellte die Gehaltszettel. Nach Freigabe durch den Finanzleiter erhielt er eine Datei und eine Überweisungsliste. Diese veränderbare Datei lud er im Online-Banking hoch und führte die Überweisungen durch. Bereits im Jahr 2004 empfahl die Aufsichtsbehörde, dass Überweisungslisten stichprobenartig kontrolliert und mit einem Prüfvermerk durch eine zweite freigebende Person zu versehen sind. Dies stellte Fußach für das Jahr 2005 in Aussicht, setzte es jedoch nicht um.

Neben der Hauptkassa in der Buchhaltung gab es nach Auskunft vier weitere Kassen. Im Zuge der Prüfung durch den Landes-Rechnungshof wurde eine zusätzliche, bis dahin unbekannte Kassa mit einem buchhalterischen Stand von € 600 identifiziert. Diese war für die Verrechnung von Barauslagen im Kindergarten vorgesehen, wurde aber seit Jahren nicht mehr verwendet. Die Kassa befand sich im Tresor des Gemeindeamts. Nach deren Öffnung wurde der vollständige Betrag in die Hauptkassa übernommen.

Eine Kassaordnung existiert nicht. So fehlen beispielsweise eine Festlegung des maximal vorzuhaltenden Bargeldbetrags, Regelungen hinsichtlich Kassaabschluss oder wie mit Fehlbeträgen umzugehen ist. Bestände der Nebenkassen wurden bis auf einen geringen Wechselgeldbestand in unterschiedlichen Intervallen an die Hauptkassa abgeführt. Die Mitarbeitenden erfassten Ein- und Auszahlungen je Kassa in einer veränderbaren Datei und nicht im Buchhaltungsprogramm. Nach Dienstschluss wurden die Kassen in einem Tresor verwahrt. Sie sind gegen Verluste durch Diebstahl oder Raub bis zu einer Höhe von € 2.000 versichert. Die Einlagen überschritten diesen Betrag jedoch wiederholt bis zum Dreifachen. Der Prüfungsausschuss regte im Jahr 2019 die zumindest teilweise Zusammenlegung der Kassen an.

Die unangemeldete Kassaprüfung durch den Landes-Rechnungshof im Dezember 2020 sowie der Abgleich der Jahresendstände der Kassabücher mit den Rechnungsabschlüssen zeigten unter Berücksichtigung des Auslaufmonats keine Auffälligkeiten. Im Prüfzeitraum wurden gemäß Kassaaufzeichnungen rund € 393.000 an Einnahmen und € 410.000 an Ausgaben über die Hauptkassa abgerechnet. Die Bargeldtransfers vom bzw. auf das Hauptkonto der Gemeinde waren nachvollziehbar und vollständig erfasst. Eine tägliche Abstimmung des Bargeldbestands mit den getätigten Aufzeichnungen fand nur bei der Hauptkassa statt.

Im Prüfzeitraum erwarb die Gemeinde Wertgutscheine in Höhe von € 26.900. Die Ausgaben dafür wurden unterschiedlichen Haushaltsstellen zugeordnet. Bei einem Kauf stimmte der per E-Mail bestellte Betrag von € 5.000 nicht mit dem verbuchten von € 4.100 überein.

In der Buchhaltung waren die Gutscheinbestände und ihre Verwendung nicht erfasst. Aufzeichnungen, welche der Finanzleiter in einer veränderbaren Datei führte, waren für den Landes-Rechnungshof nicht vollständig nachvollziehbar. Gemäß diesen wurden die Gutscheine großteils für Weihnachts- und Jubiläumsgeschenke an Mitarbeitende ausgegeben. Bei einzelnen Positionen waren weder Empfänger noch der ausbezahlte Betrag verifizierbar. Für das Jahr 2020 existierten keine Haushaltsbuchungen und Aufzeichnungen für Gutscheine bzw. deren Weitergabe. Bei der unangemeldeten Kassaprüfung durch den Landes-Rechnungshof lagen im Gemeindetresor Wertgutscheine in Höhe von € 470.

In Fußach stellte der Landes-Rechnungshof schwerwiegende Defizite im IKS fest. Keines der Prinzipien wurde eingehalten, damit war die Gefahr von Malversationen erhöht. Es besteht dringender Handlungsbedarf. Eine forensische Untersuchung zeigte wesentliche Risikofelder auf. Auch die Journaldatenprüfung ergab mehrere Warnsignale, wie einen hohen Anteil an Buchungen außerhalb regulärer Arbeitszeiten. Die teils mangelhafte Dokumentation, Ablage und Datenqualität einhergehend mit einer fehlenden Know-how-Sicherung innerhalb der Gemeinde erschwerten die vertiefende Analyse erheblich. Daher können neben den im Prüfbericht aufgezeigten Mängeln und Risiken weitere Unregelmäßigkeiten nicht vollständig ausgeschlossen werden.

Der Finanzleiter vereinte in mehreren Kernprozessen die Rolle der entscheidenden, ausführenden und kontrollierenden Stelle. Damit wurde im Zahlungsverkehr, im Online-Banking oder in der Gehaltsverrechnung gegen die Funktionstrennung verstoßen. Ein Vier-Augen-Prinzip war nicht vorhanden, Prüfschritte durch eine weitere Person fehlten. Die vorgesehene Vier-Augen-Freigabe im Online-Banking umging der Finanzleiter durch die Verwendung der TAN-Codes des Bürgermeisters. Der Landes-Rechnungshof kritisiert ausdrücklich diese bewusste Missachtung der Vorgaben sowie auch die Möglichkeit, vom privaten Online-Banking-Zugang auf geschäftliche Konten zuzugreifen. Ebenso weist der Prozess an der Schnittstelle zur Gehaltsverrechnung gravierende Mängel im Hinblick auf Kontrollen im Vier-Augen-Prinzip auf. Dies war der Gemeinde bereits seit dem Jahr 2004 bekannt. Problematisch beurteilt der Landes-Rechnungshof zudem, dass die Kommunikation mit der Gehaltsverrechnung ausschließlich über den Finanzleiter erfolgte. Er weist weiters darauf hin, dass eine nicht manipulierbare Schnittstelle zwischen Buchhaltungsprogramm und Online-Banking-System sicherstellt, dass Zahlungen nur nach vorheriger Verbuchung ausgelöst werden.

Fehlende Sensibilität für ein IKS und einen Verstoß gegen das Gemeindegesetz erkennt der Landes-Rechnungshof ebenso in den Einzelzeichnungsberechtigungen für nahezu alle Bankkonten, sowohl für den Finanzleiter als auch den Bürgermeister. Nicht nachvollziehbar ist, dass die Gemeinde bestehende Kollektivzeichnungen wieder in Einzelzeichnungsberechtigungen zurückänderte. Der Bürgermeister ist im Sinne der Funktionstrennung und gemäß Gemeindegesetz von der tatsächlichen Durchführung einer Zahlung auszuschließen. Eine Genehmigung von Zahlungen durch den Bürgermeister an sich selbst ist unzulässig, die Anordnung muss stattdessen durch eine andere befugte Person, z.B. den Vizebürgermeister, erfolgen.

Kritisch erachtet der Landes-Rechnungshof die Prozesse bei Eingangs- und teilweise auch bei Ausgangsrechnungen. Bei eingehenden Rechnungen erfolgten die sachliche und rechnerische Kontrolle sowie die Verbuchung zu spät. Zudem fehlte seit vielen Jahren eine Lieferantenbuchhaltung und damit eine aktuelle und vollständige Übersicht der offenen Verbindlichkeiten. Auch die Transparenz über offene Forderungen war nicht sichergestellt, da nicht alle Ausgangsrechnungen über das Buchhaltungsprogramm erstellt wurden. Wesentliche Mängel ortet der Landes-Rechnungshof weiters in der Belegführung. Belege sind fortlaufend und vollständig zu führen, die Übereinstimmung zwischen Buchhaltungsprogramm und physischen Belegen ist sicherzustellen. Vermerke zu Kontierung, Kontrolle und Anordnung sollten auch bei Eigenbelegen durchgängig dokumentiert werden. Zur besseren Nachvollziehbarkeit dient gegebenenfalls ein Verweis auf den Beschluss des Gemeindeorgans.

Im Gemeindeamt gibt es eine Vielzahl an Kassen, eine davon wurde erst im Zuge der Prüfung des Landes-Rechnungshofs entdeckt. Die Kassaführung ist in bestimmten Bereichen verbesserungswürdig. Dazu ist das Kassabuch im Buchhaltungsprogramm zu führen und eine Kassaordnung zu erstellen. Vorgaben hinsichtlich maximalem Bargeldbestand sind unter Berücksichtigung der Versicherungshöhe und der tatsächlichen Erfordernisse festzulegen. Die Anzahl der Kassen ist zu reduzieren. Barauszahlungen sind nach Möglichkeit zu vermeiden. Da auch Wertgutscheine geldwerte Äquivalente sind, ist sowohl deren Bestand als auch die Verwendung genau zu dokumentieren und in die Buchhaltung aufzunehmen. Vorhandene Unterlagen geben nur eingeschränkt Aufschluss darüber, zu welchem Zeitpunkt Gutscheine an welche Empfänger ausgegeben wurden.

Für Beschaffungsvorgänge sind Richtlinien und Wertgrenzen sowie ein dokumentiertes Vorgehen zweckmäßig. Einkäufe sollten nicht auf Namen der Beschäftigten erfolgen, damit mögliche Steuervorteile genutzt werden können. Der Landes-Rechnungshof kritisiert die über Jahre hohen Barauslagen ohne Originalbelege für Zeitschriften im Rahmen des Veranlagungsmanagements. Sowohl das Belegprinzip als auch jenes der Klarheit und Übersichtlichkeit wurden außer Acht gelassen.

Empfehlung

17. Verfügungs- und Zeichnungsberechtigungen auf Kollektivzeichnung ändern und Bürgermeister vom Zahlungsverkehr ausschließen

18. Vier-Augen-Prinzip bei Kernprozessen sicherstellen

19. Privaten Online-Banking-Zugriff auf geschäftliche Bankkonten unterbinden

20. Zahlungen an Bürgermeister durch andere befugte Person anweisen

21. Prozess der Eingangsrechnungen umstellen und Lieferantenbuchhaltung einführen

22. Ausgangsrechnungen vollständig über Buchhaltungsprogramm abwickeln und Prüfschritte vorsehen

23. Belegführung verbessern und dabei Grundsätze ordnungsgemäßer Buchführung beachten

24. Interne Regelungen für Beschaffungsvorgänge erarbeiten

25. Kassaführung deutlich verbessern, Bargeldtransaktionen nach Möglichkeit vermeiden

26. Wertgutscheine in Buchhaltung aufnehmen und Verwendung nachvollziehbar dokumentieren

Stellungnahme

Zu Empfehlung 17: Die Verfügungs- und Zeichnungsberechtigungen wurden auf die aktuell handelnden Personen adaptiert und der Bürger-meister ausgeschlossen.

Zu Empfehlung 18: Es wird ein vollumfängliches Kontrollsystem (IKS=internes Kontrollsystem) implementiert. Die Gemeinde Fussach ist seit Anfang des Jahres in einer Projektgruppe des Gemeindeverbandes. Die dort zu erarbeitenden Kontrollsysteme werden umgesetzt. Hauptaugenmerk liegt auf der Installation von 4 Augen Prozessen.

Zu Empfehlung 19: Die externen Berechtigungen für Onlinebanking wurden entfernt. Es ist nur mehr ein Zugriff im 4 Augenprinzip möglich.

Zu Empfehlung 20: Zahlungen an den Bürgermeister werden ausschließlich durch nicht weisungsunterworfene Personen angewiesen (Vizebürgermeister).

Zu Empfehlung 21: Prozess der Eingangsrechnung und Lieferantenbuchhaltung wurden unter Mithilfe des FLZ Blumenegg eingerichtet.

Zu Empfehlung 22: Ausgangsrechnungen werden im Buchhaltungsprogramm K5 erfasst und die darin vorgesehenen Kontrollschritte durchgeführt.

Zu Empfehlung 23: Die Buchhaltung wird seit der Anstellung einer zweiten Mitarbeiterin für das Rechnungswesen laufend optimiert.

Zu Empfehlung 24: Die Beschaffungsvorgänge werden im Zuge des Projektes auf Umgestaltung und Wirtschaftlichkeit überprüft und angepasst.

Zu Empfehlung 25: Wir prüfen, welche Kassen für die täglichen Prozesse notwendig sind. Die Prüfung der Versicherungsdeckungen für Kassabehältnisse wurde beim Versicherungsmakler beauftragt. Eine Veränderung wird im Kinderbetreuungsbereich angedacht. Aktuell finden hier zahlreiche Dienstgänge, die durch Kleinstbeträge für Verbrauchsmaterial ausgelöst werden, statt. Eine eigene dezentrale Kassa mit Kassabuch und geringem Bargeldbestand wird installiert.

Zu Empfehlung 26: Wertgutscheine werden in Zukunft nicht mehr als Zahlungsmittel verwendet. Ihre Ausgabe wird reduziert und buchhalterisch erfasst werden.

3 Personalwesen

3.1 Personalverwaltung

Mit Personalagenden war seit Ende 2013 der Finanzleiter zusätzlich betraut. Die Zuweisung erfolgte nur mündlich. Insbesondere im Finanzbereich wurden hohe Zulagen teils ohne Grundlage und notwendige Genehmigung gewährt. Bei Dienstverträgen, Anstellungsverhältnissen und Personalakten bestehen grundlegende Mängel. Diese sind umgehend zu beheben. Mitarbeitergespräche stellen ein wichtiges Führungsinstrument dar und können auch als Nachweis des Arbeitserfolgs für Leistungsprämien genutzt werden. Das interne Funktionsebenenmodell sollte aufgehoben werden.

Der Landes-Rechnungshof analysierte Personalakten, Dienstverträge sowie Bezüge der Gemeindebediensteten. Letztere bestehen aus dem Gehalt gemäß der jeweiligen Einstufung, allfälligen Zulagen und Überstundenvergütungen. Auffälligkeiten gab es im Bereich Finanzen. Fußach nahm vereinbarte Beratungsleistungen bei dienstrechtlichen Themen durch die Gehaltsverrechnungen in Bregenz und Hard kaum in Anspruch.

Sämtliche im Prüfzeitraum sozialversicherungsrechtlich angemeldeten Mitarbeitende waren Vertragsbedienstete und standen in einem privatrechtlichen Dienstverhältnis zur Gemeinde. Der Großteil unterlag den Bestimmungen des Gemeindeangestelltengesetzes 2005. Die weiteren Dienst¬verhältnisse richteten sich nach dem Gemeindebedienstetengesetz 1988.

Die Gemeinde hat über jeden Mitarbeitenden einen Personalakt zu führen. Dieser muss alle die Person und das Dienstverhältnis betreffenden Urkunden und rechtlich bedeutsamen Schriftstücke enthalten. Relevante Unterlagen wurden im Personalakt oder anderen Ordnern sowie diversen Mappen abgelegt. Teilweise waren Personalakten unvollständig. Beispielsweise fehlten Bewerbungsunterlagen, Stellenbeschreibungen oder Mitteilungen bezüglich der Gewährung von Zulagen. Für einige Mitarbeitende wie Reinigungs- oder Kinderbetreuungspersonal war kein Akt angelegt.

Sämtliche als Personalakten bezeichneten Ordner waren im Prüfzeitraum in einem Tresor mit eingeschränktem Zugang aufbewahrt. Seit Herbst 2020 befand sich ein Teil der Personalakten in einem unverschlossenen Schrank im Sitzungszimmer des Gemeindeamts.

Der Bürgermeister kann Bediensteten für einzelne oder auch bestimmte Gruppen von Angelegenheiten in seiner gesetzlich geregelten Zuständigkeit schriftlich die Befugnis erteilen, in seinem Namen Entscheidungen und Verfügungen zu treffen. Für drei Mitarbeitende sind im Personalakt solche Übertragungen dokumentiert. Nach Ausscheiden des Amtsleiters wurden Befugnisse nicht an geänderte Aufgaben angepasst. Der Bürgermeister übertrug dem Finanzleiter im Jahre 2013 Personalagenden nur mündlich ohne klare Abgrenzung der Verantwortungsbereiche. Er änderte Zuständigkeiten und Unterschriftsbefugnisse nicht.

Der Finanzleiter schloss in den geprüften Jahren einen Großteil der Dienstverträge ab. Er unterzeichnete diese im eigenen und nicht im Namen der Gemeinde. Für einige Beschäftigte waren lediglich Vertragsentwürfe vorhanden. Vereinzelt wurden Dienstverträge handschriftlich korrigiert oder abgeändert. Zeitpunkt sowie Verfasser dieser nicht unterzeichneten Änderungen sind nicht erkennbar.

Eine stichprobenartige Überprüfung zeigte, dass im Bereich Kinderbetreuung bereits seit mehreren Jahren teilweise aneinandergereihte befristete Verträge für die Dauer des jeweiligen Schuljahres bestanden. Darüber hinaus waren zumindest zwei Personen seit dem Jahr 2018 geringfügig ohne entsprechende sozialversicherungsrechtliche Anmeldung für Fußach tätig. Gemäß den vom Finanzleiter genehmigten Stundenaufzeichnungen wurden sie mit Wertgutscheinen entlohnt. Im März 2021 nahm die Gemeinde eine Nachmeldung bei der Sozialversicherung vor.

Das Gemeindedienstrecht sieht vor, dass Bedienstete nach festgestellter positiver Leistungsbeurteilung je nach Arbeitserfolg abgestufte monatliche Prämien erhalten. Davon abweichend können Gemeinden die Gewährung einer für alle Mitarbeitenden einheitlichen, pauschalen Prämie verordnen. Fußach machte von dieser Möglichkeit Gebrauch, die Verordnung liegt jedoch nur im Entwurf vor. Eine tatsächliche Kundmachung konnte von der Gemeinde nicht belegt werden. Sie zahlt bereits seit dem Jahr 2017 auch neu eingestellten Beschäftigten mit einem unbefristeten Dienstverhältnis Leistungsprämien ohne entsprechende Beurteilung aus. Seither sind zudem keine Mitarbeitergespräche mehr durchgeführt worden. Teilweise enthalten Dienstverträge entgegen dem Verordnungstext einen bedingungslosen Anspruch auf die Prämie.

Die Entlohnung jener Bediensteten, die dem Gemeindeangestelltengesetz 2005 unterliegen, richtet sich nach der jeweiligen Modellstelle im Einreihungsplan dieses Gesetzes. Für die weiteren Mitarbeitenden bestimmt sich das Gehalt durch die Verwendungs- und Dienstpostengruppe sowie das Lebensalter und die Dienstzeit.