Gemeinde Göfis - barrierefreie Version

Informationen

Vorlage an Gemeindevertretung, Landtag und Landesregierung

Der Landes-Rechnungshof berichtet der Gemeindevertretung gemäß Art. 70 Abs. 2 der Landesverfassung über seine Tätigkeit und die Ergebnisse seiner Prüfungen aus dem Bereich der Gemeinde. Der Bericht ist nach § 5a Abs. 2 des Gesetzes über den Landes-Rechnungshof auch der Landesregierung und dem Landtag zu übergeben sowie zu veröffentlichen.

Geprüfte Stelle

Gemeinde Göfis

Prüfzeitraum

2015 bis 2018

Fallweise wurde auf aktuelle Entwicklungen Bezug genommen.

Prüfgegenstand

Schwerpunkte der Prüfung waren die finanzielle Situation, die Organisation der Gemeinde sowie ausgewählte Themen. Zudem prüfte der Landes-Rechnungshof die für die Eröffnungsbilanz 2020 erforderliche Erfassung und Bewertung des Gemeindevermögens.

Prüfergebnis

Das Ergebnis der Prüfung wurde der Gemeinde Göfis am 15. Juli 2020 zur Kenntnis gebracht. Diese gab am 31. Juli 2020 eine Stellungnahme ab, die vom Landes-Rechnungshof in den Bericht eingearbeitet wurde.

Formale Aspekte

Im Bericht verwendete geschlechtsspezifische Bezeichnungen gelten grundsätzlich für Frauen und Männer. Gegebenenfalls wurden kaufmännische Auf- und Abrundungen vorgenommen.

Zusammenfassung

Gemeindeentwicklung aktiv erarbeitet

Göfis ist vorwiegend eine Wohngemeinde mit einem vergleichsweise geringen Aufkommen an Kommunalsteuer. Sie setzt sich aktiv mit ihrer Entwicklung auseinander und zieht dabei auch die Bevölkerung mit ein. Im Vordergrund standen in den letzten Jahren Themen der Kinderbetreuung und der räumlichen Entwicklung. Leistbaren Wohnraum stellt die Gemeinde mit eigenen Wohnungen bereit. Eine gemeinnützige, von der Gemeinde verwaltete Stiftung erfüllt zusätzlich soziale Aufgaben. Für ältere oder pflegebedürftige Menschen gibt es zwar Angebote für Pflege und Betreuung, auf Grund des steigenden Bedarfs wird aber die Erstellung eines Gesamtkonzepts angeregt. Organisatorisch kooperiert Göfis in verschiedenen Sachgebieten vor allem mit anderen Vorderlandgemeinden. Beispielweise bestehen mit den Verwaltungsgemeinschaften für Baurecht und Finanzen fachkundige Serviceeinrichtungen. Wichtige, in der Vereinbarung mit der Finanzverwaltung festgelegte Aufgaben, wie Gebührenkalkulation oder Liquiditäts- und Darlehensmanagement, werden derzeit allerdings nicht durchgeführt. Insbesondere im finanziellen Bereich ist die Steuerung verstärkt durch die Gemeinde wahrzunehmen. Die Arbeit der Gemeindepolitik war grundsätzlich konstruktiv. Teils waren jedoch die Gremien bei Beschlussfassungen nicht über die gesamthaften finanziellen Auswirkungen informiert, teils fehlten Beschlüsse. Die Protokollführung ist zu verbessern.

Risiken besser erfassen und steuern

Bei der Prüfung stellte der Landes-Rechnungshof Verbesserungsbedarf bei wichtigen Kernprozessen fest. Erhebliche Mängel bestanden bei Beschaffung und Kassaführung. Um Risiken zu reduzieren, sollten Regelungen zum Internen Kontrollsystem erarbeitet werden. Darin sind u.a. Zuständigkeiten und interne Wertgrenzen für den Einkauf sowie Vorgaben zu Vergabedokumentation, Belegführung und maximalem Kassastand festzulegen. Vergleichsangebote sind einzuholen, um ein sparsames, wirtschaftliches Vorgehen zu sichern und auf Interessenkonflikte mit hoher Sorgfalt zu achten. Dies gilt gerade bei der Beauftragung von Gemeindevertretern oder -mitarbeitenden. Kostenkalkulationen und interne Leistungsverrechnungen unterstützen die Verantwortlichen, zwischen Eigen- oder Fremderstellung zu entscheiden sowie die Wirtschaftlichkeit von Leistungen für Externe zu beurteilen. Dringender Handlungsbedarf besteht beim Mahnwesen und bei der Stammdatenverwaltung im Buchhaltungsprogramm. Mit der Aushubdeponie der Gemeinde sind nicht nur Einnahmen, sondern auch hohe finanzielle und rechtliche Risiken verbunden. Die Gemeinde verabsäumte, diese vertraglich abzusichern. Eine juristische Prüfung wichtiger Vereinbarungen ist zukünftig erforderlich.

Angespannte Finanzlage weiter verschärft

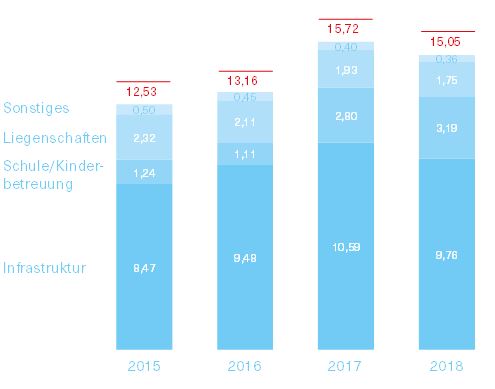

Die bereits angespannte Finanzlage von Göfis hat sich im Zeitraum 2015 bis 2018 weiter verschärft. In den vier Jahren tätigte die Gemeinde erhebliche Investitionen in Höhe von € 11,94 Mio. und damit im Ausmaß von mehr als einem durchschnittlichen Jahreshaushaltsvolumen. Diese fielen vor allem für Infrastruktur an, insbesondere im Bereich Wasser-, Kanal- und Straßenbau. Zudem wurde im Herbst 2018 ein neues Kinderhaus eröffnet. Die Gesamtkosten dafür lagen bei € 4,20 Mio. und damit ein Drittel über dem ursprünglich im Grundsatzbeschluss gefassten Kostenrahmen. Für die zusätzlichen Kosten waren nur teilweise Beschlüsse vorhanden. Außerdem wurden vergaberechtliche Bestimmungen zu wenig beachtet. Da die Gemein-de über keine freien Mittel verfügte, finanzierte sie diese Maßnahmen über Kredite und Förderungen. Darüber hinaus wurde das Hauptkonto ohne die erforderlichen Beschlüsse der Gemeindevertretung und ohne aufsichts-behördliche Genehmigungen massiv überzogen. Die Verschuldung pro Kopf stieg im Prüfzeitraum an und lag merklich über jener von Vergleichsgemeinden. Göfis trägt hohe Währungs- und Zinsrisiken. Ende 2018 lauteten 20 Prozent des Kreditvolumens auf Schweizer Franken. Im Prüfzeitraum verzeichnete die Gemeinde deutliche Kursverluste. Änderungen im Haushaltsrecht erfordern eine Neubewertung der Fremdwährungskredite, wodurch der Schuldenstand im Jahr 2020 nochmals um beinahe € 1 Mio. ansteigt. Weiters haben Gemeinden ihr Vermögen gesamthaft zu erfassen und zu bewerten. Dies ist für Göfis weitgehend erfolgt, einzelne Vermögenswerte sind noch aufzunehmen oder anzupassen.

Haushaltskonsolidierung gezielt umsetzen

Für die kommenden Jahre zeigt die im Herbst 2019 erstellte mittelfristige Finanzplanung eine weitere Verschlechterung, dies bereits ohne Berücksichtigung der Auswirkungen der Covid-19-Pandemie. Durch die Krise wird sich der finanzielle Spielraum drastisch weiter verringern. Daher sollten zukünftige Projekte hinsichtlich Finanzierbarkeit und Priorisierung eingehend überprüft sowie die Investitionsplanung sorgsam angepasst werden. Bei der Überarbeitung der Finanzplanung empfiehlt der Landes-Rechnungshof eine längerfristige Betrachtung, konkrete Tilgungspläne sind zu erstellen. Gezielte Maßnahmen zur Kosteneinsparung sowie die Eruierung von Ertragsquellen, wie etwa eine Zweitwohnsitzabgabe, sind zur mittel- bis langfristigen Haushaltskonsolidierung erforderlich. Im Allgemeinen ist die mittelfristige Finanzplanung vermehrt als Steuerungsinstrument für die strategische und finanzielle Ausrichtung der Gemeinde zu nutzen und die Gemeindevertretung dabei stärker einzubeziehen.

Empfehlungen

01. Befangenheiten entsprechend den rechtlichen Vorgaben wahrnehmen und protokollieren

02. Beschlüsse auf Grundlage von Nettobeträgen nur bei möglichem Vorsteuerabzug fassen

03. Kosten für Leistungen des Bauamts angemessen verumlagen und Leistungsverrechnung zwischen Gemeinde und Dritten vornehmen

04. Kostenkalkulationen für Bauhofleistungen erstellen und als Grundlage für Entscheidungen zwischen Eigen- oder Fremderstellung verwenden

05. Inventarverwaltung im Bauhof etablieren

06. Stellenbeschreibungen aktuell halten und Vertretungsregelungen für leitende Mitarbeitende festlegen

07. Dokumentation verbessern und elektronische Aktenverwaltung vermehrt nutzen

08. Einsatz der dualen Zustellung prüfen

09. Mittel- bis langfristiges Bewirtschaftungskonzept von Forstbetriebsgemeinschaft einfordern

10. Interne Regelungen für Beschaffungsvorgänge einführen

11. Kassaordnung erstellen und Kassaführung verbessern, Bargeldtransaktionen auf erforderliches Mindestmaß reduzieren

12. Konten der Gemeinde in Rechnungsabschluss aufnehmen und Einzelzeichnungsberechtigungen vermeiden

13. Anweisungsrechte im System für Vizebürgermeisterin vorsehen

14. Bei Stammdatenverwaltung auf Vier-Augen-Prinzip und Änderungsprotokollierung im Buchhaltungsprogramm hinwirken

15. Gesamtkonzept im Bereich Pflege und Betreuung erarbeiten

16. Wohnungsvergaberichtlinie des Landes anwenden und Vergabegründe entsprechend dokumentieren

17. Berichtspflicht des Deponiebetreibers an Gemeinde einführen

18. Vereinbarung mit privatem Grundstückseigentümer von richtigem Gremium beschließen lassen

19. Juristische Prüfung wichtiger Vereinbarungen vorsehen

20. Für vergaberechtskonforme Verfahrenswahl sachkundige und sorgfältige Schätzung der Auftragswerte für Bau- und Planungsleistungen vornehmen

21. Vergabeverfahren angemessen dokumentieren

22. Vermehrt Anreize zur Kosteneinhaltung in Vergütungsregelungen mit Planern und baunahen Dienstleistern aufnehmen

23. Bei größeren Bauprojekten unabhängige Kontrollinstanz vorsehen

24. Kosten- und Baugrundrisiken frühzeitig identifizieren und berücksichtigen

25. Potenziale zur Einnahmensteigerung und Ausgabensenkung erheben und realisieren

26. Offene Forderungen bereinigen und Regelungen zum Mahnwesen erarbeiten

27. Gebührenkalkulationen auf Basis einer Kostenrechnung erstellen und jährlich überprüfen

28. Kreditrisiken laufend bewerten sowie Strategie zur Reduktion insbesondere von Fremdwährungsrisiken ausarbeiten und konsequent umsetzen

29. Für Kontokorrentkredite erforderliche Beschlüsse und aufsichtsbehördliche Genehmigungen sicherstellen und Kontorahmen nicht überschreiten

30. Haftungsverzeichnis vollständig führen

31. Vorgaben zum Liquiditätsmanagement ausarbeiten

32. Bauvorhaben zumindest über eigenes Unterkonto abwickeln

33. Doppelerfassungen und Fehlbuchungen im Gemeindevermögen bereinigen

34. Sanierungskosten als Teil der Anschaffungskosten in Vermögenserfassung berücksichtigen

35. Stiftung in Gemeindevermögen aufnehmen

36. Aktivierungspflichtige immaterielle Vermögenswerte erfassen

37. Dokumentation der Vermögensbewertung verbessern und für nicht bewertete Kulturgüter erstellen

38. Investitionen im Bereich Wasser-, Abwasserbauten und -anlagen sowie Investitionszuschüsse zukünftig nach Bauabschnitten erfassen und bewerten

39. Gezielte Maßnahmen zur mittel- bis langfristigen Haushaltskonsolidierung setzen

40. Mittelfristige Finanzplanung einschließlich Investitionsplanung und Übersicht langfristig geplanter Projekte in Gemeindevertretung behandeln und vermehrt als Steuerungsinstrument nutzen

41. Kosten von Investitionsvorhaben im Nachweis gesamthaft darstellen

42. Verbindlichkeiten zeitnah im Buchhaltungsprogramm verbuchen und bei Budgetierung berücksichtigen

Kenndaten

Gebarung gesamtin Tsd. € |

2015 |

2016 |

2017 |

2018 |

| Gesamteinnahmen | 11.364 | 10.589 | 13.181 | 11.383 |

| Gesamtausgaben | 11.364 | 10.589 | 13.181 | 11.487 |

| Administratives Jahresergebnis | 0 | 0 | 0 | -104 |

| Maastricht Ergebnis | 664 | 270 | -1.427 | -312 |

Laufende Gebarungin Tsd. € |

||||

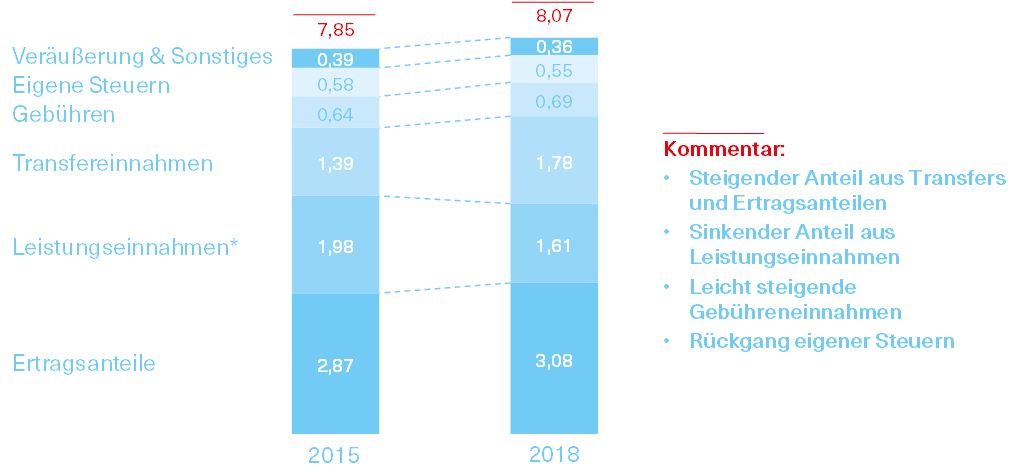

| Einnahmen | 7.846 | 7.665 | 7.619 | 8.071 |

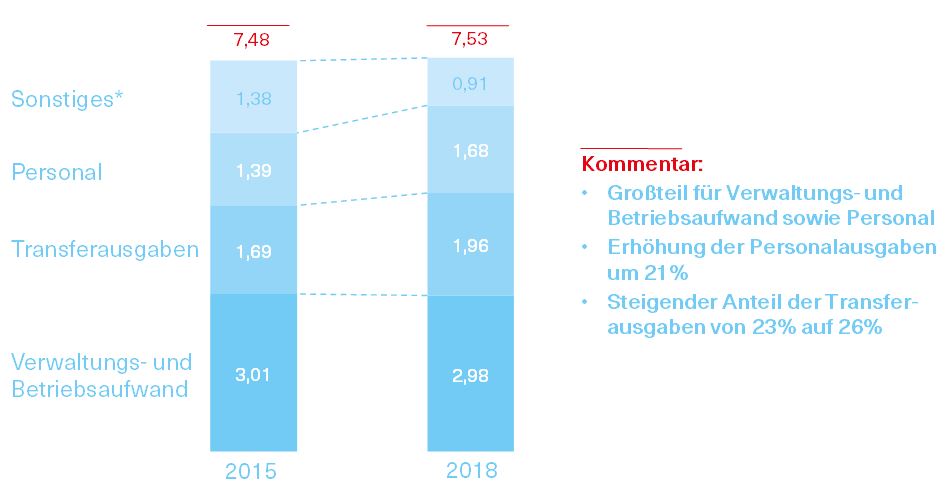

| Ausgaben | 7.477 | 6.469 | 6.668 | 7.531 |

| Ergebnis | 369 | 1.196 | 951 | 540 |

| Freie Finanzspritze* | -604 | 45 | -93 | -632 |

VerschuldungStand 31. Dezember in Tsd. € |

||||

| Kredite | 12.527 | 13.157 | 15.722 | 15.049 |

| Leasing | 0 | 0 | 0 | 0 |

| Haftungen | 574 | 539 | 524 | 513 |

| Verschuldung pro Kopf** | 3,98 | 4,11 | 4,83 | 4,59 |

Personal und EinwohnerStand 31. Dezember |

||||

| Beschäftigte*** | 27,95 | 30,35 | 31,95 | 36,36 |

| Einwohner**** | 3.461 | 3.517 | 3.522 | 3.508 |

* in früheren Prüfberichten des Landes-Rechnungshofs als freie Finanzspitze II bezeichnet

** Kredite inkl. Leasing je Einwohner (Bevölkerungszahl gemäß FAG 2008 bzw. FAG 2017)

*** Vollzeitbeschäftigte ohne Lehrling; 2015 bis 2017 laut Rechnungsabschluss, 2018 laut Gemeinde

**** Hauptwohnsitze und weitere Wohnsitze

Quelle: Gemeinde Göfis; Berechnungen Landes-Rechnungshof; Rundungsdifferenzen

1 Überblick

Die Gemeinde Göfis befasst sich aktiv mit ihrer strategischen Entwicklung und legt Wert auf die Beteiligung der Bevölkerung. Entsprechend dem Fokus als Wohnstandort ist das Kinderbetreuungsangebot gut ausgebaut. Der deutliche Anstieg bei den älteren Bevölkerungsgruppen wurde in Entwicklungskonzepten bislang nicht ausreichend berücksichtigt. Die Weiterführung eines beschlossenen Sportstättenkonzepts ist offen. In Kooperationen mit anderen Gemeinden der Regionen Vorderland-Feldkirch und Walgau werden Synergien genutzt.

Die Gemeinde Göfis ist auf Grund ihrer Lage geografisches Bindeglied zwischen den Regionen Vorderland-Feldkirch und Walgau. Die mittel- und langfristige Gemeindeentwicklung wurde in mehreren Konzepten dokumentiert. Deren Erarbeitung erfolgte teilweise mit Beteiligung der Bevölkerung.

Gemeindeübersicht

Stand 31. Dezember 2018

| Politischer Bezirk Feldkirch | Seehöhe 558 m | |||

| Gemeindegröße | 9,06 km², davon 51% Waldfläche | |||

| Bevölkerungsdichte | 367 Personen/km² | |||

| Bevölkerung |

3.326 Hauptwohnsitze 182 weitere Wohnsitze |

Veränderung*

+4% -2% |

Vorarlberg*

+4% +9% |

|

| Altersstruktur* | 0 bis 9 Jahre

10 bis 19 Jahre 20 bis 59 Jahre 60 bis 69 Jahre 70+ Jahre |

363 Pers.

379 Pers. 1.966 Pers. 385 Pers. 415 Pers. |

+8%

-7% 0% +25% +9% |

+6%

-2% +3% +11% +9% |

| Kinderbetreuung und Schulen | 1 Betreuungseinrichtung für Kinder ab einem Jahr

3 Kindergärten 2 Volksschulen, Schulkindbetreuung |

|||

| Vereine** | 33 | |||

| Wirtschaft*** | 200 Unternehmen, 600 Beschäftigte | |||

| Bautätigkeit | 60 bis 70 Bauanträge, 15 bis 20 Neubauten pro Jahr | |||

| Beteiligungen | Sozialzentrum Satteins-Jagdberg gGmbH (24%)

Walgauer Freizeit und Infrastruktur GmbH (6,25%) Gemeindeinformatik GmbH (0,81%) |

|||

| Besonderheiten | rund 370 Grundstücke und 17 Wohnungen im GemeindeeigentumStiftung mit 7 Wohnungen für gemeinnützige ZweckeBiomasse-Heizwerk, BürgerkraftwerkRuinen Sigberg und HeidenburgDeponie SigbergBücherei bugo Vereinshaus Fußball-, Tennis- und Skaterplatz |

* Veränderung zum 31. Dezember 2014

** Stand November 2019

*** Stand 31. Oktober 2017

Quelle: Gemeinde Göfis, Landesstelle Statistik, Statistik Austria; Berechnung Landes-Rechnungshof

Die Gemeinde Göfis ist vor allem ein Wohnstandort. Im Prüfzeitraum stiegen die Hauptwohnsitze um 4 Prozent. Dies entspricht der Entwicklung in Vorarlberg. Die Anzahl der weiteren Wohnsitze ging um 2 Prozent zurück, während sie sich landesweit um 9 Prozent erhöhte.

Die Analyse der Bevölkerung nach Altersgruppen zeigt einen markanten Anstieg bei den 0- bis 9-Jährigen, wobei die Steigerung in Göfis mit 8 Prozent noch deutlicher ausfiel als in Vorarlberg mit 6 Prozent. Bei den 60- bis 69-Jährigen weist die Statistik eine zweistellige Wachstumsrate aus, welche mit 25 Prozent in Göfis wesentlich höher war als landesweit mit 11 Prozent. Auch bei Personen, die 70 Jahre und älter sind, lässt sich eine starke Zunahme erkennen. Hier entsprach die Veränderung in Göfis mit plus 9 Prozent jener des Landes.

Göfis kooperiert in verschiedenen Sachgebieten mit anderen Gemeinden, die Rechtsformen dieser Kooperationen sind unterschiedlich. Dazu gehören u.a. die drei Verwaltungsgemeinschaften Baurechtsverwaltung Vorderland (BRV), Finanzverwaltung Vorderland (FVV) und Standesamts- und Staatsbürgerschaftsverband Feldkirch-Göfis sowie der Gemeindeverband Sozialzentrum Satteins-Jagdberg. Die Lohnverrechnung wird von der Stadt Feldkirch durchgeführt. Auf Grund der geografischen Lage ist Göfis auch Mitglied in zwei Regionalplanungsgemeinschaften, der Region Vorderland-Feldkirch und der Regio Im Walgau. Im Jänner 2020 trat die Gemeinde der Verwaltungsgemeinschaft Beschaffung und Vergaberecht Vorarlberg bei. Auch eine Kooperation mit anderen Gemeinden für ein Altstoffsammelzentrum ist geplant.

Ein räumlicher Entwicklungsplan (REP), vormals räumliches Entwicklungskonzept (REK), formuliert Grundsätze und Ziele einer Gemeinde für die Raum- und Siedlungsentwicklung. In Abstimmung mit den übergeordneten Zielen des Landes bestehen neben örtlichen REP bzw. REK auch regionale räumliche Entwicklungskonzepte.

Das räumliche Entwicklungskonzept Walgau wurde im Jahr 2015 in der Regio Im Walgau sowie in der Gemeinde beschlossen. Dies erforderte eine Überarbeitung des seit dem Jahr 2006 bestehenden REK der Gemeinde sowie der Leitlinien über die bauliche Entwicklung. Der Beschluss dazu erfolgte im November 2015. Beispielsweise wird unter Berücksichtigung des demografischen Wandels eine Diskussion neuer Projekte im Pflegebereich angeregt. Als Grundsätze zur Siedlungsentwicklung wurden im REK etwa eine verdichtete Bauweise, die Erhaltung des dörflichen Charakters und die Entwicklung des Dorfkerns festgeschrieben. Ein Spiel- und Freiraumkonzept, welches in einem Beteiligungsprozess erarbeitet wurde, ist ebenfalls berücksichtigt. Darin sind Maßnahmen wie der Spiel- und Sportplatz Hofen be-schrieben. Zur Umsetzung der Ziele installierte die Gemeinde z.B. einen Bürgerrat zu leistbarem Wohnen und kaufte mehrere Grundstücke im Ortszentrum. Konzepte im Pflegebereich sind bislang nicht in Planung. Während der Prüfung durch den Landes-Rechnungshof befand sich der örtliche REP Göfis in Überarbeitung. Auch ein räumliches Entwicklungskonzept für die Region Vorderland-Feldkirch wird derzeit erstellt.

Bereits seit Jahren verfügt die Gemeinde über ein Kinderbetreuungskonzept, welches in einem Beteiligungsprozess im Jahr 2013 überarbeitet wurde. Zum damaligen Zeitpunkt gab es in Göfis eine Kleinkindbetreuung und drei Kinder-gärten, die Einführung einer Schulkindbetreuung war für das Schuljahr 2014/15 bereits vorgesehen. Als Ergebnis wurde im April 2014 der Bericht Entwicklungsplanung Kinderbetreuung für Kinder von 0 bis 10 Jahren präsentiert, der auch eine Bedarfsprognose enthielt. Er ging von der Annahme aus, dass die Anzahl der Kinder trotz Bevölkerungswachstum gleich bleiben bzw. maximal leicht ansteigen wird. Allerdings würden für diese längere Betreuungszeiten notwendig sein. Gemäß dem Bericht sollten bis zum Jahr 2018 für Kleinkinder mindestens zwei Gruppen angeboten werden. Im Kindergartenbereich wurde ein ausreichendes Platzangebot festgestellt, die baulichen Voraussetzungen der Gebäude wurden aber für unzureichend befunden.

Die Zahl der betreuten Kinder im Schuljahr 2018/19 entsprach weitgehend der Bedarfsprognose. In der Gemeinde ist grundsätzlich eine ganzjährige Betreuung bis auf fünf Schließwochen pro Jahr möglich. Für Klein- und Kindergartenkinder wird bei Bedarf von 7:00 bis 18:00 Uhr eine Betreuung angeboten, bei Volksschulkindern an Schultagen bis 16:00 Uhr. Informationen über die verschiedenen Kinderbetreuungen finden sich auch auf der Gemeindewebseite. Allerdings fehlten Hinweise auf die soziale Staffelung für Kinder-betreuung und Kindergärten, welche die Gemeinde nach Auskunft aber anwendete. Die Informationen wurden nach Hinweis durch den Landes-Rechnungshof auf der Webseite ergänzt.

Direkt im Ortszentrum liegt die Bücherei bugo. In deren Räumlichkeiten befindet sich auch ein kleines Café mit einem Verkauf von regionalen Produkten. Träger und Erhalter der Bücherei sind die Gemeinde sowie die Pfarre. Ein gemeinnütziger Verein organisiert den Betrieb. Durchschnittlich entlieh im Jahr 2019 ein Einwohner in Göfis 13 Medien, in Vorarlberg hingegen 8. Ende 2019 schloss sich die Bücherei bugo einem Verleihverbund im Walgau an. Damit stehen über den Online-Katalog rund 70.000 Medien zur Verfügung.

Für das Sportstättenkonzept Hofen fasste die Gemeindevertretung im No-vember 2018 einen Grundsatzbeschluss. Dieses wurde von einer Projektgruppe erarbeitet, die auch aus Vertretern der Sportvereine bestand. Im Vordergrund stand die Erneuerung der sanitären Anlagen, die in ein neu zu errichtendes Sporthaus integriert werden sollten. Gleichzeitig fanden andere Aspekte wie die Lärmvermeidung für Anrainer oder die verkehrstechnische Erschließung inklusive Parkplatzsituation Berücksichtigung. Die Umsetzung des Konzepts sollte in drei Abschnitten erfolgen. Im Juni 2019 beschloss die Gemeindevertretung einstimmig die Vergabe von Planungsleistungen. In der Zwischenzeit wurde dieses Konzept allerdings wieder verworfen. Unter-schiedliche Varianten stehen aktuell im Raum.

Seit dem Jahr 2015 nimmt Göfis am e5-Landesprogramm teil. Dadurch verpflichtet sich die Gemeinde, Maßnahmen zum Energie- und Klimaschutz in den Bereichen Raumplanung, Architektur, Energielösungen, Mobilität und Bewusstseinsbildung umzusetzen. Im Jahr 2018 wurde sie für die bereits gesetzten Aktivitäten mit e3 ausgezeichnet. Zum damaligen Zeitpunkt verfügte Göfis über eine Photovoltaikanlage mit Bürgerbeteiligung. Die Gemeinde betreibt auch ein Biomasse-Heizwerk, welches mehrere öffentliche Gebäude und einige Privathäuser im Zentrum versorgt.

Die Wohngemeinde Göfis setzt sich aktiv mit ihrer strategischen Entwicklung auseinander. Dies ist aus verschiedenen Konzepten wie dem REK, der Entwicklungsplanung Kinderbetreuung oder dem Spiel- und Freiraumkonzept ersichtlich. Dabei hat die Einbindung der Bevölkerung einen hohen Stellenwert. Im Bereich der Kinderbetreuung engagiert sich die Gemeinde für ein gutes Angebot. Im Vergleich zur landesweiten Entwicklung verzeichnete Göfis im Prüfzeitraum einen deutlich höheren Anstieg bei den 60- bis 69-Jährigen. Zudem nahm die Anzahl der Personen, die 70 Jahre und älter sind, stark zu. Nach Ansicht des Landes-Rechnungshofs ist diese demografische Veränderung auch in der Gemeindeentwicklung entsprechend zu berücksichtigen, Maßnahmen sind frühzeitig zu planen.

Aus ihrem örtlichen REK setzte Göfis Maßnahmen um. So kaufte die Gemein-de Liegenschaften im Ort, um die Zentrumsentwicklung voranzutreiben und kommunalpolitische Aufgaben wie die Ansiedelung eines Nahversorgers wahrzunehmen. Außerdem strebt sie eine verdichtete Bauweise an. Die zentral gelegene Bücherei bugo wird gut angenommen, die Verleihzahlen liegen deutlich über dem landesweiten Durchschnitt. Der aktuelle Zusammenschluss zum Verleihverbund erweitert das Angebot deutlich. Eine Weiterführung des Sportstättenkonzepts ist offen, die Umsetzung in Teilabschnitten jedenfalls sinnvoll. Ein Überblick über die Gesamtkosten muss jedoch vor Projektstart vorliegen.

Positiv erachtet der Landes-Rechnungshof die verschiedenen Kooperationen. Sie ermöglichen die Nutzung von Synergien. Für komplexe Sachbereiche wurden gemeinsam mit anderen Gemeinden Strukturen mit Fachexperten geschaffen. Insbesondere die Region Vorderland-Feldkirch nimmt dabei eine zentrale Rolle ein.

2 Organisation

2.1 Gemeindepolitik

Die Arbeit der Gemeindepolitik war konstruktiv, die Einbindung der Bevölkerung erfolgte themenbezogen in Projektgruppen. Interessenkonflikte und Befangenheiten sind vermehrt zu beachten. Bei der Fassung von Beschlüssen ist der Gesamtwert eines Geschäfts zu Grunde zu legen. Ende 2018 gab es nach lang-

jähriger Amtsführung des ehemaligen Bürgermeisters einen Wechsel in der Leitung der Gemeinde.

Göfis legt nach eigenen Angaben Wert auf ein kooperatives politisches Miteinander und die Einbindung der Bevölkerung. Der amtierende Bürgermeister übernahm nach 27-jähriger Amtsführung des Vorgängers zum Ende des Prüfzeitraums im November 2018 dessen Agenden.

Die Gemeindevertretung bestand in den Jahren 2015 bis 2018 aus 24 Mandataren dreier Fraktionen. Dem Gemeindevorstand gehörten fünf Gemeindevertreter an. Generelle Beschlussrechte wurden nicht übertragen, die Gemeindevertretung beauftragte den Vorstand nur in Einzelfällen mit einer Beschlussfassung. In den Gemeindevertretungssitzungen wurde regelmäßig aus dem Vorstand berichtet.

Das Gemeindegesetz sieht bei Befangenheiten in öffentlichen Sitzungen eine Enthaltung der Stimme vor, in nichtöffentlichen das Verlassen des Raums während Beratung und Abstimmung. Der Landes-Rechnungshof stellte fest, dass dieser Vorgabe in nichtöffentlichen Sitzungen nicht immer entsprochen wurde. Teilweise wurden Mitglieder der Gemeindevertretung und des Gemeindevorstands, aber auch ein Gemeindebediensteter ohne Einholung von Vergleichsangeboten beauftragt. Nach den vergaberechtlichen Bestimmungen sind von Seiten der Gemeinde geeignete Maßnahmen zur Verhinderung, Aufdeckung und Behebung von Interessenkonflikten zu treffen.

Beschlüsse haben auf Basis des Gesamtwerts eines Geschäfts zu erfolgen, der im Weiteren den Gemeindehaushalt belastet. Dieser ist auch maßgebend dafür, welches Gremium zuständig ist. Die Gemeinde ist nur im Rahmen ihrer Betriebe gewerblicher Art zum Vorsteuerabzug berechtigt. Dies betrifft u.a. Ausgaben für das örtliche Kanalnetz, die Vermietung zu Wohnzwecken und, sofern zur Steuerpflicht optiert wurde, für die Kindergärten und die Vermietung zu Geschäftszwecken. In Göfis fassten Gemeindevertretung und -vorstand ihre Beschlüsse zum größten Teil auf Basis von Nettobeträgen. Diese wurden auch in Bereichen zu Grunde gelegt, für welche die Gemeinde nicht zum Vorsteuerabzug berechtigt war.

Neben dem Prüfungsausschuss, der Abgaben- und der Berufungskommission bestanden in den Jahren 2015 bis 2018 sechs weitere Ausschüsse. Auch an diese wurden keine Beschlussrechte abgetreten. In den Sitzungsprotokollen der Gemeindevertretung war eine regelmäßige Berichterstattung dokumentiert.

Darüber hinaus kommen in Göfis Projektgruppen zum Einsatz. Diese werden anlassbezogen zu spezifischen Themen wie leistbares Wohnen oder Integration eingerichtet und stehen in der Regel unter der Führung der sachlich zu-ständigen Ausschussleitung. Die Mitarbeit steht interessierten Personen offen und dient der Einbindung der Bevölkerung. Solche Projektgruppen werden mit einem Projektauftrag ausgestattet. Dieser enthält Zweck, Zeitraum, Kosten sowie Mitglieder und wird vom Gemeindevorstand beschlossen.

Der Prüfungsausschuss führte in der Regel jährlich zwei Gebarungsprüfungen im ersten Halbjahr durch, davon jeweils eine unvermutet. Neben den Rechnungsabschlüssen, Belegen sowie der mittelfristigen Finanzplanung (MFP) beschäftigte er sich auch mit Abrechnungen der Gemeindeprojekte. Jährlich wurde ein Prüfbericht in der Gemeindevertretung präsentiert. Die parteiübergreifende Zusammenarbeit im Ausschuss war nach Auskunft des im Prüfzeitraum tätigen Obmanns sach- und lösungsorientiert.

Aus den vorliegenden Informationen leitet der Landes-Rechnungshof eine konstruktive Diskussion in der Gemeindevertretung ab. Der Prüfungsausschuss kam seiner Tätigkeit im vorgeschriebenen Ausmaß nach. Positiv werden die Einbindung der Bevölkerung in Form von Projektgruppen sowie die klaren Projektaufträge bewertet. Sie schaffen Transparenz über Aufgaben und Befugnisse.

Verbesserungspotenzial sieht der Landes-Rechnungshof im Umgang mit möglichen Interessenkonflikten. Insbesondere bei der Beauftragung von Unternehmen im Eigentum von Gemeindevertretern sind Befangenheiten wahrzunehmen und zu protokollieren. Direktvergaben ohne Vergleichs-angebote sind nach Möglichkeit zu vermeiden.

Der Landes-Rechnungshof bemängelt die größtenteils auf Grundlage von Nettobeträgen gefassten Beschlüsse in den Gremien. Nur in jenen Fällen, in denen ein Vorsteuerabzug möglich ist, kann eine Beschlussfassung ohne Berücksichtigung der gesetzlichen Umsatzsteuer erfolgen.

Empfehlung

01. Befangenheiten entsprechend den rechtlichen Vorgaben wahrnehmen und protokollieren

02. Beschlüsse auf Grundlage von Nettobeträgen nur bei möglichem Vorsteuerabzug fassen

2.2 Gemeindeverwaltung

Die Gemeinde verzeichnete einen starken Personalzuwachs vor allem durch die Angebotsausweitung bei Kinderbetreuung und Kindergärten. In der Gemeindeverwaltung ist eine aufgabenbezogene Leistungserfassung für mehr Kostentransparenz auch im Bauamt zweckmäßig. Im Bauhof ist das Aufgabenspektrum umfangreich, Leistungen für Externe sollten kritisch hinterfragt werden. Eine angemessene Kalkulation unterstützt hierbei sowie bei Entscheidungen zwischen Eigen- oder Fremderstellung. Der Beitritt zur neuen Forstbetriebsgemeinschaft sollte für eine Professionalisierung genutzt werden. Die elektronische Aktenführung ist weiter auszubauen, die lückenhafte Dokumentation zu verbessern.

Die Gemeindeorganisation in Göfis umfasst neben Gemeindeamt, Bauamt und Bauhof die Kindergärten und Kinderbetreuung sowie einen eigenen Forst-betrieb. Teilweise werden Aufgaben auch in Kooperationen erledigt, beispielsweise für die Sachbereiche Finanzen und Baurecht.

Ende 2018 beschäftigte die Gemeinde 57 Personen sowie einen Lehrling. Da-bei nicht berücksichtigt sind Bedienstete in den unterschiedlichen Kooperationsformen, die für die Gemeinde tätig waren.

Beschäftigte

Stand 31. Dezember 2018

| Bereich | Personen | VZB | Veränderung 2014-2018 |

|---|---|---|---|

| Gemeindeamt | 3 | 3,00 | 0 |

| Bauamt | 2 | 1,80 | -0,20 |

| Bauhof | 9 | 6,28 | +0,96 |

| Kindergärten | 18 | 11,50 | +2,25 |

| Kinderbetreuung | 13 | 8,05 | +5,30 |

| Forstbetrieb | 1 | 1,00 | 0 |

| Reinigungsdienst, Sonstiges* | 11 | 4,72 | +1,93 |

| Gesamt | 57 | 36,36 | +10,24 |

* Säuglingsfürsorge, Jugendraum

Quelle: Gemeinde Göfis; Berechnung Landes-Rechnungshof; Rundungsdifferenzen

Im Prüfzeitraum erhöhte sich die Anzahl der Vollzeitbeschäftigten (VZB) um beinahe 40 Prozent auf 36,36. Deutliche Personalsteigerungen waren im Bereich der Kinderbetreuung und der Kindergärten zu verzeichnen. Sie sind auf die Neueröffnung des Kinderhauses Hofen sowie die Ausweitung der Kleinkindbetreuung zurückzuführen. Damit verbunden ist auch der Anstieg beim Reinigungspersonal.

Im Gemeindeamt sind im Bürgerservice zwei Bedienstete sowie ein Lehrling tätig. Dem Gemeindesekretär obliegt die interne Leitung des Amtsbetriebs. Dieser sowie die Bediensteten des Bürgerservice sind zudem zentrale Ansprechpartner für die FVV. Für die Mitarbeitenden aller Bereiche der Gemeindeverwaltung liegen Stellenbeschreibungen vor, diese sind jedoch teil-weise nicht aktuell. Für den Gemeindesekretär ist eine Stellvertretung nur in Teilbereichen geregelt. Eine Beschreibung der wesentlichen Arbeitsabläufe besteht nicht.

Die FVV führt die Buchhaltung und unterstützt die Gemeinde auch bei der Erstellung von Voranschlägen und Rechnungsabschlüssen sowie der MFP und beim Mahnwesen. Zudem übernimmt sie die Ausschreibung von Krediten. Laut Information des Leiters fungiert sie ausschließlich als Backoffice. So werden beispielsweise Mahnungen oder Vorschreibungen in der Gemeinde selbst gedruckt und versendet. Auskunftsgemäß servicieren zwei Teams mit insgesamt 5,05 VZB die Mitgliedsgemeinden der FVV. Der Leiter schätzt das Ausmaß für Aufgaben im Zusammenhang mit Göfis auf eine vollzeitbeschäftigte Person. Die FVV macht zudem die Buchhaltung für eine gemeinnützige Stiftung und verrechnet dies auch. Die Anna Catharina Tiefenthaler Witwe Moser‘sche Stiftung (Moser‘sche Stiftung) verfügt über mehrere Wohnungen und wird von der Gemeinde verwaltet.

Die Vereinbarung über die Bildung der Verwaltungsgemeinschaft aus dem Jahr 2011 enthält weitreichende Aufgaben. Diese wurden nach wechselhaften Anfangsjahren in der Praxis angepasst, einige wurden wieder in die Gemeinde zurückverlagert. Aufgaben wie Liquiditäts- und Darlehensmanagement, Gebührenkalkulation oder der Aufbau eines Benchmarksystems mit Finanzkennzahlen sind in der Vereinbarung vorgesehen, werden aber in Abstimmung mit den Mitgliedsgemeinden derzeit nicht durchgeführt.

Der Informationsaustausch mit der Gemeinde Göfis erfolgt anlassbezogen, in der Regel gibt es täglich Kontakt per Telefon oder E-Mail. Zumindest einmal jährlich findet ein Treffen mit dem Bürgermeister statt. Nach Auskunft der FVV ist die Zusammenarbeit gut, oft sind Abklärungen mit dem Bürgerservice oder dem Gemeindesekretär erforderlich.

Für alle Mitgliedsgemeinden sind Prozesse und Schnittstellen zwischen Gemeinde und FVV standardisiert, jene innerhalb der Gemeinden können unterschiedlich sein. Die Abläufe werden großteils systemunterstützt abgewickelt. Ergänzende Prozessdokumentationen liegen keine vor. Die Gemeinden tragen die Kosten für die FVV im Verhältnis der Einwohner, seit dem Jahr 2015 kommt ein Sockelbetrag dazu.

Das Leistungsspektrum des Bauamts gliedert sich in mehrere Themengebiete. Der Leiter verantwortet Aufgaben im Tiefbau sowie im Bereich des Geo-grafischen Informationssystems und übernimmt zudem die IT-Betreuung. Ein Mitarbeiter ist für die Gebäudeverwaltung zuständig. Dieser ist in der stichtagsbezogenen Darstellung Ende 2018 nicht ersichtlich, da diese Stelle zum Jahreswechsel nicht besetzt war. Er erstellt beispielsweise Betriebskostenabrechnungen für gemeindeeigene Wohnungen und auch für jene der Moser‘schen Stiftung. Eine teilzeitbeschäftigte Mitarbeiterin unterstützt im Sekretariat des Bauamts und ist Ansprechperson bei Bürgeranfragen. Mit der Verlagerung von Aufgaben der ehemaligen Buchhaltungsabteilung an die FVV musste das Bauamt Tätigkeiten wie eine laufende Kostenverfolgung oder Berichtspflichten an öffentliche Fördergeber bei Bauprojekten übernehmen. Im Bauamt werden Tätigkeiten nicht aufgabenbezogen erfasst oder verumlagt. Eine Leistungsverrechnung innerhalb der Gemeinde oder an Dritte wie die Stiftung erfolgt nicht.

Baurechtsagenden werden grundsätzlich von der BRV wahrgenommen. Sie verfügt über ein weitreichendes Aufgabenspektrum in Bauverfahren. An Bauverhandlungen der Gemeinde nimmt jeweils ein Mitarbeiter des Bauamts teil. Dies dient der unmittelbaren Klärung von Fragen im Zusammenhang mit der Straßen- bzw. Kanalführung oder der Hausnummernvergabe.

Der Bauhof ist dem Leiter des Bauamts unterstellt. Ende 2018 waren fünf Mitarbeiter sowie ein Bauhofleiter angestellt. Drei weitere Personen arbeiteten geringfügig für das Altstoffsammelzentrum. Die Beschäftigten erbringen umfangreiche Leistungen wie laufende Instandhaltungen und Mängelbehebungen an Gebäuden der Gemeinde und der Stiftung, die Administration des Altstoffsammelzentrums oder den Betrieb des gemeindeeigenen Biomasse-Heizwerks. Im Bereich Wasserversorgung führt der Bauhof selbst Instandhaltungen am Leitungsnetz durch und erstellt teilweise auch Hausanschlüsse. Als Service für Vereine bietet er u.a. Unterstützung beim Auf- und Abbau für Veranstaltungen oder Plakatierungen, teils gegen Entgelt, an. Tätigkeiten wie die Betreuung und Instandhaltung der Straßenbeleuchtung oder Mäh-, Kehr- sowie Winterdienste werden in Zusammenarbeit mit einem örtlichen Unternehmen durchgeführt.

Im Bauhof werden Leistungen aufgabenbezogen in einem Zeiterfassungssystem dokumentiert und die Personalausgaben gemeindeintern verumlagt. Darüber hinaus sind keine weiteren Kosten wie für Material oder Maschinen-stunden berücksichtigt. Kalkulationen für Bauhofleistungen bestehen nicht. Die festgelegten Personalstundensätze werden nach Auskunft der geprüften Stelle indexiert. Der Landes-Rechnungshof verglich die Personalkosten von Bauamt und Bauhof mit zwölf anderen Gemeinden des Vorderlands. Göfis lag in beiden Bereichen deutlich über dem Durchschnitt.

Bei Leistungen für Externe, wie der Erstellung von Hausanschlüssen, werden neben Personal- auch Materialkosten verrechnet. Kostenvergleiche als Entscheidungsgrundlage zwischen eigener Leistungserbringung oder externer Vergabe fehlen, sind aber zukünftig bei einem Kanalbauprojekt geplant. Mit vertretbarem Aufwand lassen sich daher keine Aussagen über die Wirtschaftlichkeit dieser Entscheidungen ableiten.

Eine regelmäßige Bestandsprüfung des erfassten Bauhofinventars findet nach Auskunft der Gemeinde nicht statt. Eine Inventarverwaltung, die beispielsweise Änderungen des Lagerstandorts dokumentiert, wird nicht durchgeführt.

Mehr als die Hälfte der Gemeindefläche ist Wald. Rund 73 Prozent davon befinden sich im Eigentum der Gemeinde. Die Waldfläche besteht weitestgehend aus einem Wirtschaftswald, im Vordergrund steht jedoch eine Nutzung für Naherholungszwecke. Die Bewirtschaftung erfolgte in den geprüften Jahren durch einen Gemeindebediensteten. Wirtschaftliche Zielvorgaben wurden nicht gemacht. Im Prüfzeitraum wurden pro Jahr zwischen 2.700 und 4.900 Festmeter Holz geschlägert, der Schadholzanteil lag zwischen rund 20 und 90 Prozent. Mit Ausnahme des Jahres 2015, in dem ein Überschuss von € 12.900 erzielt wurde, überstiegen die Ausgaben jährlich die Einnahmen. In den Jahren 2016 bis 2018 summierte sich der Fehlbetrag auf minus € 38.000. Die Einnahmen enthielten auch interne Buchungen für die entgangene Waldnutzung auf Grund der Deponie. Ohne diese hätte sich der Saldo im Prüfzeitraum auf minus € 236.100 belaufen.

Nach der anstehenden Pensionierung des Mitarbeiters wird die Waldbewirtschaftung durch eine Forstbetriebsgemeinschaft (FBG) erfolgen. Die Gemeindevertretung beschloss im Jänner 2020 gemeinsam mit den Agrargemeinschaften Nenzing und Beschling die Gründung der neuen FBG Walgau. Diese wurde nach Information des Ausschussobmanns dem Beitritt zu einer bereits bestehenden FBG vorgezogen, weil als Gründungsmitglied mehr Mitgestaltung möglich ist. Der Gemeindevertretung lag bei der Entscheidung nur eine Schätzung der direkten Personalkosten vor. Der Förderrahmen war offen, Kostenvergleiche wurden nicht erstellt. Der dem Grundsatzbeschluss der Gemeindevertretung zu Grunde gelegte Finanzierungs- und Ertragsschlüssel sieht für Göfis einen Anteil von 15 Prozent vor. Dabei wurde von einem Holzertrag von 1.500 Festmeter pro Jahr ausgegangen. Die konkrete Vereinbarung, welche im Jahr 2020 von der Gemeinde beschlossen wurde, sieht für Göfis aber einen Finanzierungsanteil von 21,4 Prozent vor. Dieser basiert auf der anteiligen Waldfläche sowie einem Holzeinschlag von 2.000 Festmetern pro Jahr. Eine jährliche Überprüfung des Schlüssels ist vorgesehen. In der MFP plant Göfis für den Zeitraum 2020 bis 2024 weiterhin ein negatives Ergebnis aus dem Forstbetrieb.

Die Gemeinde setzt ein elektronisches Aktenverwaltungssystem ein. Die dort mögliche Funktion einer dualen Zustellung wird nicht verwendet. Der Versand von Schriftstücken erfolgt postalisch. Für Postdienste fielen im Prüfzeitraum Ausgaben in Höhe von € 73.300 an.

Teilweise werden Dokumente wie Kreditunterlagen nur im physischen Akt aufbewahrt. Manche konnten dem Landes-Rechnungshof nicht vollständig oder nur mit Zeitverzögerung vorgelegt werden. Beispielsweise fehlten für einen im Prüfzeitraum getilgten Kredit wichtige Unterlagen wie Verträge. Einzelne Dokumente mussten durch die Gemeinde nochmals angefordert werden. Auch im Bereich Vergabe fehlten bei einem größeren, vom Landes-Rechnungshof näher geprüften Projekt Unterlagen.

Die gemeindeeigene IT-Infrastruktur entspricht dem aktuellen Stand der Technik. Sie wird vom Leiter des Bauamts betreut, eine Vertretung steht nicht zur Verfügung. Neben den Arbeitsplätzen im Gemeindeamt wartet er z.B. auch die Endgeräte in den Kindergärten. Die Installation der rund 20 Arbeitsplätze führt der Bauamtsleiter manuell ohne automatisierte Softwarelösung durch. Nur er verfügt über die Rechte eines lokalen Administrators.

Göfis ist ein Beispiel für eine kleinere Gemeinde, in der wenige Personen im Gemeindeamt viele wesentliche Aufgaben wahrnehmen. Der starke Zuwachs an Beschäftigten ist überwiegend auf den Ausbau des Leistungsangebots in der Kinderbetreuung und den Kindergärten zurückzuführen. Fehlende allfällige Vertretungen sind mit Risiken verbunden, gegenseitige Stellvertretungsregelungen für leitende Mitarbeitende daher vorzusehen. Eine Kurzbeschreibung der systemkritischen Arbeitsabläufe unterstützt bei Personalausfällen. Damit könnten Aufgaben bei Bedarf auch kurzfristig von anderen Personen übernommen werden. Ebenso sollten Stellenbeschreibungen aktuell gehalten werden.

Verbesserungsbedarf erkennt der Landes-Rechnungshof auch in der Dokumentation. Eine Archivierung wesentlicher Unterlagen, beispielsweise für Kredite oder Vergaben, ist sicherzustellen. Die elektronische Aktenführung sollte noch weiter ausgebaut werden. Im Hinblick auf Kosteneinsparungen ist eine Evaluierung der dualen Zustellung in Abstimmung mit den Verwaltungsgemeinschaften zweckmäßig. Die in der Gemeinde eingesetzte IT-Ausstattung ist zeitgemäß. Die Betreuung durch den Bauamtsleiter ist über Jahre gewachsen. Der Landes-Rechnungshof regt u.a. zur Sicherstellung einer Vertretung an, mittelfristig die Möglichkeit einer Kooperation mit anderen Gemeinden oder die Auslagerung an einen externen Partner zu prüfen.

Im Bereich Finanzen agiert die FVV für die Gemeinde als wichtige Serviceeinrichtung. Ähnlich einer ausgelagerten Buchhaltung setzt sie erhaltene Vorgaben und operative Aufträge um. Ihre standardisierten und gut etablierten Abläufe tragen wesentlich zur Qualität im Finanzbereich bei. Die Verantwortung verbleibt in der Gemeinde, die Steuerungsaufgaben im finanziellen Bereich sind wahrzunehmen. Nach Ansicht des Landes-Rechnungshofs werden wichtige, in der Vereinbarung festgelegte Aufgaben wie Gebührenkalkulation oder Liquiditäts- und Darlehensmanagement derzeit nicht wahrgenommen. Er regt daher an, deren Erfüllung sicherzustellen und gegebenenfalls die konkreten Zuständigkeiten zu klären.

Da im Bauamt Mitarbeitende für andere interne Bereiche – und zudem auch für Dritte wie die Stiftung – Tätigkeiten erbringen, verbessert eine aufgabenbezogene Leistungserfassung die Kostentransparenz. Zielführend wäre nach Ansicht des Landes-Rechnungshofs zumindest eine pauschalierte Abgeltung der für die Stiftung durchgeführten Arbeiten, insbesondere im Bereich der Gebäudeverwaltung. Diese kann sich beispielsweise am durchschnittlichen Aufwand der letzten Jahre orientieren. Bei größeren Vorhaben sind jedenfalls eine Abgrenzung und eine entsprechende Verrechnung vorzunehmen.

Das Leistungsspektrum des Bauhofs ist umfangreich, klassische Kernaufgaben werden hingegen von Externen erbracht. Die Notwendigkeit der Leistungserbringung für Dritte sollte kritisch hinterfragt werden. Als zweckmäßig sieht der Landes-Rechnungshof die Einführung einer Inventarverwaltung mit regelmäßiger Bestandsprüfung an. Er begrüßt die auftragsbezogene Personalkostenverumlagung im Bauhof und regt an, gemeindeintern weitere Kosten wie für Material und Maschinen zu berücksichtigen. Nach Ansicht des Landes-Rechnungshofs unterstützt eine vereinfachte, an die Gemeindegröße angepasste, aber aussagefähige Kalkulation sowohl die interne Leistungsverrechnung als auch die Identifikation von Einsparpotenzialen. Damit können wirtschaftliche Entscheidungen im Hinblick auf Eigen- oder Fremderstellung getroffen werden. Die fehlende Grundlage zur Beurteilung der Wirtschaftlichkeit wurde bereits von der Abteilung Gebarungskontrolle (IIIc) im Jahr 2006 kritisiert. Auch der Gemeindevergleich zeigt, dass eine Leistungs- und Kostenanalyse sowohl im Bauhof als auch im Bauamt sinnvoll ist.

Der Gemeindewald ist als Naherholungsgebiet von hoher Bedeutung, nach Auskunft von Experten allerdings auch für eine wirtschaftliche Nutzung in-teressant. Der Landes-Rechnungshof begrüßt daher grundsätzlich den Beitritt zu einer sowohl forsttechnisch als auch wirtschaftlich professionell geführten FBG. Kritisch sieht er, dass der Finanzierungs- und Ertragsschlüssel der unterzeichneten Vereinbarung von jenem abwich, der dem Beschluss der Gemeindevertretung zu Grunde lag. Eine möglichst getreue Einschätzung der zu erwartenden Kosten ist damit nicht gegeben. Seiner Ansicht nach wäre vor Unterzeichnung der Vereinbarung eine Gesamtübersicht der Kosten unter Berücksichtigung von Förderungen zweckmäßig gewesen. Ein mittel- bis langfristiges Bewirtschaftungskonzept kann dazu Transparenz schaffen. Ein zumindest ausgeglichenes Ergebnis sollte angestrebt werden.

Empfehlung

03. Kosten für Leistungen des Bauamts angemessen verumlagen und Leistungsverrechnung zwischen Gemeinde und Dritten vornehmen

04. Kostenkalkulationen für Bauhofleistungen erstellen und als Grundlage für Entscheidungen zwischen Eigen- oder Fremderstellung verwenden

05. Inventarverwaltung im Bauhof etablieren

06. Stellenbeschreibungen aktuell halten und Vertretungsregelungen für leitende Mitarbeitende festlegen

07. Dokumentation verbessern und elektronische Aktenverwaltung vermehrt nutzen

08. Einsatz der dualen Zustellung prüfen

09. Mittel- bis langfristiges Bewirtschaftungskonzept von Forstbetriebsgemeinschaft einfordern

2.3 Internes Kontrollsystem

Standardisierte und systemunterstützte Kontrollschritte senken in Göfis das Risiko von Vermögensverlusten. Als kritisch wird jedoch das fehlende Vier-Augen-Prinzip bei der Stammdatenverwaltung erachtet. Regelungen zum Internen Kontrollsystem sind nicht vorhanden. Diese sind vor allem für Beschaffung und Kassaführung dringend erforderlich. Beispielsweise wurden Bargeldtransaktionen in erheblichem Umfang getätigt, Kassabelege wiesen teils deutliche Mängel auf. Die Genehmigung von Barauslagen erfolgte erst im Nachhinein. Zukünftig sind für Beschaffungsvorgänge Wertgrenzen und Zuständigkeiten sowie Vorgaben zu Vergleichsangeboten und zum Rechnungslauf festzulegen.

Unter einem Internen Kontrollsystem (IKS) wird ein in die Arbeits- und Betriebsabläufe eingebetteter Prozess verstanden, um Risiken systematisch zu erfassen und zu steuern. So soll z.B. durch das Schließen von Kontrolllücken die Sicherheit finanzieller Transaktionen erhöht und Fehlverhalten vermieden werden. Ein IKS zielt u.a. darauf ab, Vermögen zu schützen. Im Folgenden werden ausgewählte Aspekte behandelt.

Zu Beschaffungsvorgängen liegen keine internen Regelungen hinsichtlich Zuständigkeiten, Wertgrenzen oder Vergleichsangeboten vor. Für wiederkehrende Erhaltungsdienstleistungen wie Mäh-, Kehr- sowie Winterdienste wurden keine Rahmenvereinbarungen mit dem beauftragten Unternehmen abgeschlossen. Göfis nimmt laut Auskunft auch den Beschaffungsservice des Umweltverbands in Anspruch, wie im Bereich des Bauhofs oder der IT-Ausstattung.

Bei Prüfung der Kassabewegungen durch den Landes-Rechnungshof fiel auf, dass Beschaffungen, z.B. von Mobiltelefonen oder Elektrowerkzeug, wiederholt bar getätigt wurden. Sie erfolgten teilweise durch verschiedene Mitarbeitende auf eigene Rechnung, welche dann über die Kassa mit der Gemeinde abrechneten. Beispielsweise entfiel damit bei den Kindergärten ein möglicher Vorsteuerabzug. Der Bürgermeister genehmigte die Auszahlungen erst im Nachhinein.

Eingangsrechnungen gehen in der Regel zentral im Bürgerservice ein und werden dort elektronisch im Aktenverwaltungssystem und im Buchhaltungsprogramm erfasst. Nach sachlicher und rechnerischer Prüfung sowie Kontierung durch den Anordnungsberechtigten gelangt der Beleg über den Gemeindesekretär zur Genehmigung an den Bürgermeister. Für die Vizebürgermeisterin als Vertretungsbefugte sind bislang keine Anweisungsrechte im System eingerichtet. Nach Freigabe durch den Bürgermeister wird der Beleg von der FVV kontrolliert und im Buchhaltungsprogramm verbucht. Sie führt in der Regel einmal wöchentlich einen Zahlungslauf durch. Die Zahlungsfreigabe im Online-Banking erfolgt kollektiv durch jeweils einen Mitarbeitenden der FVV und einen des Gemeindeamts. Die im Zahlungslauf erzeugte Textdatei für das Online-Banking-System ist grundsätzlich veränderbar.

Im Prüfzeitraum war für den größten Teil der Eingangsrechnungen und Förderauszahlungen im Zusammenhang mit der Bücherei bugo ein Gemeindemitarbeiter anordnungsberechtigt, der auch Leiter der Bücherei und ehrenamtlicher Vereinsobmann ist. Damit war er für die inhaltliche Prüfung verantwortlich.

Für Ausgangsrechnungen und Vorschreibungen werden die Daten vom Bürgerservice erfasst. Die FVV erzeugt diese Zahlungsaufforderungen nach Kontrolle durch die Mitarbeitenden im Gemeindeamt. Auf Basis der erstellten PDF-Datei erfolgen Druck und postalischer Versand durch den Bürgerservice.

Für den Zahlungsverkehr werden erforderliche Stammdaten von Kunden und Lieferanten, die auch Informationen zu den Bankverbindungen beinhalten, von der FVV im Buchhaltungsprogramm verwaltet. Sowohl die Neuanlage als auch die Änderung dieser Daten kann von einer Person ohne zusätzliche Kontrolle durchgeführt werden. Das landesweit verwendete Buchhaltungsprogramm für Gemeinden sieht hier kein Vier-Augen-Prinzip und keine Protokollierung von Änderungen vor.

Göfis wies in den Rechnungsabschlüssen der geprüften Jahre vier Girokonten aus. Laut Information der Gemeinde handelt es sich dabei um ein Hauptkonto, ein zweites Girokonto sowie zwei weitere im Zusammenhang mit Fremdwährungskrediten. Zusätzlich bestanden Konten für die Bücherei bugo und die Jagdgenossenschaft Göfis, welche auf die Gemeinde lauteten, aber im Prüfzeitraum nicht in den Rechnungsabschlüssen aufschienen. Für die Ruine Sigberg existiert ein Sparbuch, auch Kautionssparbücher für die von der Gemeinde vermieteten Wohnungen sind vorhanden. Letztere wären gemäß Voranschlags- und Rechnungsabschlussverordnung 1997 (VRV 1997) in der durchlaufenden Gebarung auszuweisen gewesen. Sie wurden aber vom Landes-Rechnungshof nicht weiter geprüft.

Kollektive Zeichnungsberechtigungen waren Ende 2018 für die vier Girokonten eingerichtet, Einzelzeichnungen bestanden für die Konten der Bücherei bugo sowie das Sparbuch der Ruine Sigberg.

In der Gemeinde gibt es drei Kassen, davon zwei im Bürgerservice und eine im Altstoffsammelzentrum. Eine Kassaordnung besteht nicht. Die Kassabücher werden grundsätzlich im Buchhaltungsprogramm geführt, ihr Stand wurde konsolidiert in den Rechnungsabschlüssen abgebildet. Dieser lag in den geprüften Jahren zum 31. Dezember zwischen € 5.200 und € 7.000. Ohne Transfers zwischen den Kassen oder an die Bank wurden im Mittel pro Jahr Einzahlungen von € 120.600 und Auszahlungen von € 77.900 getätigt. Im gesamten Zeitraum wurden rund € 178.900 an die Bank übertragen. Der Landes-Rechnungshof überprüfte die Kontoeingänge. Bei drei Kassaauszahlungen in Höhe von insgesamt € 7.800 war ein Eingang auf dem Bankkonto nicht ersichtlich. Nach Auskunft der FVV sind diese an die Jagdgenossenschaft bzw. auf das Konto der Bücherei bugo erfolgt und erst bis zu einem Jahr später an die Gemeinde rücküberwiesen worden.

Der Bürgerservice nimmt für seine Kassen die Kontierung der Ein- und Auszahlungen direkt im Kassamodul des Buchhaltungsprogramms sowie die Prüfung der sachlichen und rechnerischen Richtigkeit vor. Eine Kassenabstimmung erfolgt täglich. Auszahlungsquittungen sind laut Auskunft vom Empfänger zu unterzeichnen. Der Bürgermeister genehmigt die Auszahlungen anhand der Belege einmal wöchentlich im Nachhinein durch Zeichnung des Kassajournals der jeweiligen Woche. Dabei ordnete er vereinzelt auch Zahlungen an sich selbst an. Nach postalischer Übermittlung der Belege an die FVV erstellt diese nach Kontrolle den Kassaabschluss wöchentlich bzw. zum Monatsende.

Der Tagesendstand der Kassen im Bürgerservice lag im Prüfzeitraum durchschnittlich bei € 6.300 und maximal bei über € 10.000. Die Kassen und auch der vorhandene Tresor sind grundsätzlich für alle Mitarbeitenden im Gemeindeamt zugänglich. Die Versicherung der Gemeinde umfasst den Schutz von Geld- und Geldeswerten im Gemeindeamt bis zu € 7.300. Ein Diebstahl ist nicht in allen Fällen gedeckt.

Im Altstoffsammelzentrum werden die Einnahmen mittels einer Registrierkasse erfasst und wöchentlich beim Gemeindeamt deponiert. In der Folgewoche führt der Bürgerservice die Kontrolle und die Nacherfassung im Kassamodul des Buchhaltungsprogramms durch. Anschließend übernimmt er den Bargeldbestand in eine seiner Kassen. Abschluss und Verbuchung im Haushalt erfolgen zum Monatsletzten im Nachhinein durch die FVV. Dadurch stimmt in der Regel der tatsächliche Kassastand nicht mit jenem in der Buchhaltung überein.

Der Prüfungsausschuss nahm laut seinen Protokollen in den Jahren 2015 bis 2018 drei Kassaprüfungen vor, genauere Angaben waren nicht dokumentiert. Der Landes-Rechnungshof prüfte im November 2019 die Kassen unangemeldet. Dabei stimmte deren Stand im Bürgerservice mit jenem im Kassamodul des Buchhaltungsprogramms bis auf eine minimale Abweichung im Centbereich überein. Der gezählte Kassastand im Altstoffsammelzentrum wies einen Fehlbetrag von rund € 50 auf.

Zudem sichtete der Landes-Rechnungshof ausgewählte Kassabuchungen und führte Belegstichproben durch. Die angeforderten Belege waren teils nicht aussagekräftig oder lauteten nicht auf die Gemeinde, fallweise fehlten sie vollständig. Auffallend waren vor allem größere Bargeldtransaktionen von mehreren € 100 je Auszahlung, vereinzelt auch ohne Beleg. Auszahlungsbelege wiesen in manchen Fällen keine Empfängerunterschrift auf. Wiederkehrende Ausgaben fielen z.B. für Konsumationen und Geschenke an. Auf den zugehörigen Belegen waren Teilnehmende oder Anlass oft nicht vermerkt.

Ein angemessenes sowie wirtschaftlich und zweckmäßig gestaltetes IKS ist auch auf Grund aufgetretener Malversationen bei öffentlichen Einrichtungen von großer Bedeutung. Entsprechende Standards und Richtlinien bilden dabei eine zentrale Grundlage. Derzeit besteht in der Gemeinde keine IKS-Richtlinie. Deren Erarbeitung sollte genutzt werden, um beispielsweise Beschaffungsprozesse oder Bestimmungen zum elektronischen Zahlungsverkehr und zur Kassaführung zu beschreiben. Wichtig dabei ist, dass diese den Mitarbeitenden bekannt und zugänglich sind. Nach Ansicht des Landes-Rechnungshofs sind im Bereich Beschaffung Regelungen wie interne Wertgrenzen, Zuständigkeiten, Vorgaben zur Vergabedokumentation sowie zur Einholung von Vergleichsangeboten festzulegen. Auf potenzielle Interessenkonflikte ist mit hoher Sorgfalt zu achten, weshalb bei einer möglichen Beauftragung von Gemeindevertretern oder -mitarbeitenden jedenfalls mehrere Angebote eingeholt werden sollten. Insbesondere für die jährlich wiederkehrenden Erhaltungsdienstleistungen im Bereich der Infrastruktur wäre der Abschluss einer schriftlichen Rahmenvereinbarung vorteilhaft. Ebenfalls sind in der Regelung klare Vorgaben zum Rechnungslauf bzw. zur Abrechnung festzulegen. Bei Rechnungen ist darauf zu achten, dass gegebenenfalls ein Vorsteuerabzug möglich ist. Einkäufe sind grundsätzlich auf Rechnung der Gemeinde und möglichst bargeldlos zu tätigen. Die Rückerstattung von Barauslagen sollte erst nach Genehmigung durchgeführt werden.

Die mehrfache Kontrolle von Eingangsrechnungen wird positiv beurteilt. Bei der Festlegung der Anordnungsberechtigten sind jedoch auch mögliche Interessenkonflikte zu berücksichtigen. Für Rechnungen der Bücherei bugo hat die sachliche und rechnerische Prüfung durch eine Person zu erfolgen, die nicht gleichzeitig im Vereinsvorstand tätig ist. Zahlungen dürfen nur auf Grund einer schriftlichen Anordnung des Bürgermeisters oder sonst anweisungsberechtigter Personen geleistet werden. Die Genehmigung von Zahlungen durch den Bürgermeister an sich selbst ist nicht zulässig. Die Erweiterung der Anweisungsrechte im System zumindest auf die Vizebürgermeisterin ermöglicht, die Refundierung von Barauslagen des Bürgermeisters anzuordnen und unterstützt zudem eine zweckmäßige Vertretung.

Der Landes-Rechnungshof begrüßt die umfangreiche Nutzung des Buchhaltungsprogramms, auch für Ausgangsrechnungen und Vorschreibungen. Handlungsbedarf erkennt er aber im Hinblick auf die Verwaltung der Stammdaten. Neuanlagen und Änderungen erfordern seiner Ansicht nach eine Protokollierung und die Freigabe durch eine zweite Person. Zudem weist er auf Risiken möglicher Manipulation im Zahlungslauf hin.

Die elektronische Führung der Kassabücher im Buchhaltungsprogramm wird positiv bewertet. Die organisatorische Trennung von Kassaführung und -abschluss ermöglicht einen weiteren Kontrollschritt. Jedoch ist die Kassaführung in wesentlichen Punkten verbesserungsfähig, eine Kassaordnung ist erforderlich. Sie sollte beispielsweise Vorgaben zur Verwahrung und zum maximalen Kassastand unter Berücksichtigung der Deckung durch die Versicherung enthalten. Da mit der Disposition von Bargeld ein erhöhtes Risiko verbunden ist, sind Kassastände und -bewegungen auf das erforderliche Mindestmaß zu reduzieren und Transaktionen, soweit möglich, bargeldlos zu tätigen.

Im Zuge der Kassaprüfung stellte der Landes-Rechnungshof erhebliche Mängel fest. Er kritisiert teils unzureichende oder sogar fehlende Belege. Auf eine vollständige und nachvollziehbare Belegführung ist vermehrt zu achten. Bei Konsumationen sind durchgehend Teilnehmende sowie Anlass zu vermerken. Der Fehlbetrag der Kassa im Altstoffsammelzentrum ist aufzuklären. Die wöchentliche Nacherfassung der Kassabewegungen des Altstoffsammelzentrums im Bürgerservice erscheint zweckmäßig. Allerdings regt der Landes-Rechnungshof eine wöchentliche Einzahlung des Mehrbetrags über dem Wechselgeldbestand direkt bei der Bank an.

Eine klare Trennung von Konten, die dem Gemeindevermögen zuzurechnen sind, und solchen mit Privatvermögen eines Vereins oder einer Genossenschaft ist Voraussetzung für eine vollständige Erfassung im Haushalt. Kautionssparbücher sollten gemäß Voranschlags- und Rechnungsabschlussverordnung 2015 (VRV 2015) in die nicht voranschlagswirksame Gebarung aufgenommen werden. In der Regel bestehen Kollektivzeichnungen, noch vorhandene Einzelzeichnungsberechtigungen sind umzustellen.

Empfehlung

10. Interne Regelungen für Beschaffungsvorgänge einführen

11. Kassaordnung erstellen und Kassaführung verbessern, Bargeldtransaktionen auf erforderliches Mindestmaß reduzieren

12. Konten der Gemeinde in Rechnungsabschluss aufnehmen und Einzelzeichnungsberechtigungen vermeiden

13. Anweisungsrechte im System für Vizebürgermeisterin vorsehen

14. Bei Stammdatenverwaltung auf Vier-Augen-Prinzip und Änderungsprotokollierung im Buchhaltungsprogramm hinwirken

3 Ausgewählte Themen

3.1 Soziales und Wohnen

Angebote für pflegebedürftige bzw. ältere Personen stehen mit ambulanten Leistungen im Ort sowie der Beteiligung am Sozialzentrum Satteins-Jagdberg zur Verfügung. Um auch zukünftig dem Bedarf gerecht zu werden, ist zeitnah ein Gesamtkonzept für Pflege und Betreuung zu erstellen. Göfis verfügt über mehrere eigene Wohnungen und verwaltet eine wohltätige Stiftung. Damit kann sie leistbaren Wohnraum bereitstellen. Auf die Anwendung der Wohnungsvergaberichtlinie des Landes ist bei der Zuteilung von gemeindeeigenen und gemeinnützigen Wohnungen zu achten.

Pflegebedürftige bzw. ältere Menschen können im Sozialzentrum Satteins-Jagdberg stationäre und in der Gemeinde verschiedene ambulante Angebote nutzen. Leistbarer Wohnraum wird sowohl über gemeindeeigene Wohnungen als auch über solche gemeinnütziger Wohnbaugesellschaften zur Verfügung gestellt. Die Moser‘sche Stiftung erfüllt zusätzlich soziale Aufgaben.

Göfis ist gemeinsam mit sechs anderen Gemeinden am Sozialzentrum Satteins-Jagdberg beteiligt, welches im Jahr 1998 errichtet wurde. Mit 27 Prozent trägt die Gemeinde nach der Standortgemeinde Satteins den zweithöchsten Anteil am Aufwand dieser Einrichtung und hat Anspruch auf die Belegung von 10 der 37 Pflegebetten. Für Verbindlichkeiten der als Gemeindeverband errichteten Eigentümergemeinschaft haftet Göfis in eben diesem Ausmaß. Die Abgangsdeckungsbeiträge an das Sozialzentrum betrugen in den letzten zehn Jahren durchschnittlich € 76.600 pro Jahr. An der Betriebsgesellschaft, welche als gemeinnützige GmbH geführt wird, ist Göfis mit 24 Prozent beteiligt.

Das Gebäude des Sozialzentrums ist so konzipiert, dass eine Aufstockung technisch möglich wäre. In Göfis ist kein eigenes Pflegeheim oder -projekt geplant, teilweise werden pflegebedürftige Personen auch in anderen Einrichtungen betreut. Die Gemeinde hat zum Pflegebedarf keine eigene Studie oder Prognose erstellt und orientiert sich nach eigenen Angaben am Bedarfs- und Entwicklungsplan des Landes.

In der Gemeinde gibt es einen Krankenpflegeverein, bei welchem auch der Mobile Hilfsdienst angesiedelt ist. Im Prüfzeitraum bot Letzterer eine Tagesbetreuungseinrichtung für ältere Menschen an. Diese wurde laut Auskunft der Gemeinde wegen sinkenden Bedarfs mit Juni 2019 eingestellt. Darüber hinaus werden ein Mittagessen in Gesellschaft, Essen auf Rädern und ein Seniorentreff angeboten.

Göfis ist Eigentümerin von insgesamt 17 Wohnungen in mehreren Objekten. Für deren Errichtung wurden auch Mittel aus der Wohnbauförderung verwendet. Nach Auskunft der geprüften Stelle vergibt der Gemeindevorstand die Wohnungen an Gemeindebürger auf Basis der Angaben in den Anträgen nach Dringlichkeit und sozialen Kriterien. Dabei zieht er die Woh-nungsvergaberichtlinie des Landes nicht heran. Die Begründungen der Entscheidungen werden laut Information in den Protokollen nicht angeführt.

Bei der Behandlung der Rechnungsabschlüsse im Prüfzeitraum berichtete der Bürgermeister der Gemeindevertretung auch über die finanzielle Entwicklung im Bereich der Errichtung und Verwaltung von Wohn- und Geschäftsgebäuden. Dabei zeigte sich seit dem Jahr 2004 eine zunehmende Unterdeckung.

Im Rahmen des sozialen Wohnbaus errichteten zwei gemeinnützige Wohnbaugesellschaften drei Objekte mit insgesamt 24 Wohneinheiten. Das Zuweisungsrecht obliegt der Gemeinde. Der Gemeindevorstand geht bei der Vergabe gleich wie bei Gemeindewohnungen vor. Der Landesregierung wird in der Folge die begründete Entscheidung übermittelt.

Die Moser‘sche Stiftung erfüllt laut Stiftungsbrief den gemeinnützigen und mildtätigen Zweck, pflegebedürftigen und sozial schwachen Bürgern in der Gemeinde Göfis auf sozialem Gebiet zu nützen. Ihr Vermögen bestand Ende des Jahres 2019 u.a. aus neun Liegenschaften mit rund 9.500 m² und drei Wohnungseigentumsanteilen. Das Eigenkapital betrug im Prüfzeitraum zwischen € 0,62 Mio. und € 0,67 Mio. Insgesamt werden sieben Wohnungen im Sinne des Stiftungszwecks vermietet, darunter auch generalsanierte im ehemaligen Altenheim, welches u.a. aus Mitteln der Wohnbauförderung errichtet wurde. Deren Zuteilung erfolgt laut Information der geprüften Stelle gleich wie bei gemeindeeigenen und gemeinnützigen Wohnungen. Die Entscheidungen werden im Leistungsbericht an die Stiftungsbehörde festgehalten.

Das Stiftungskuratorium besteht aus dem Bürgermeister als Obmann sowie Personen, die Mitglied im Gemeindevorstand sind. Neben einer jährlichen Sitzung hat das Kuratorium auch Jahresvoranschläge und Rechnungsabschlüsse zu beschließen. Für die Voranschläge erfolgte dies im Prüfzeitraum nach Auskunft jedoch nicht. Teilweise wurden vorzulegende Unterlagen nicht fristgerecht an die Stiftungsbehörde übermittelt.

Mit der Beteiligung am Sozialzentrum Satteins-Jagdberg können die Verpflichtungen, die mit der wachsenden Anzahl an pflegebedürftigen Menschen einhergehen, auf mehrere Gemeinden aufgeteilt werden. Der Landes-Rechnungshof regt auf Grund der demografischen Entwicklung die Erstellung eines Pflege- und Betreuungskonzepts an. Darauf aufbauend sind die Kapazitäten zu überprüfen.

Das umfangreiche Angebot im Bereich des sozialen Wohnens leistet einen wichtigen Beitrag für die Unterstützung sozial bedürftiger Personen und deren Familien. Die Aktivitäten der Gemeinde dahingehend sind grundsätzlich zu begrüßen, sie belasten das Gemeindebudget aber zusätzlich. Der Landes-Rechnungshof weist weiters darauf hin, dass bei der Vergabe von Wohnungen, die mit Mitteln der Wohnbauförderung errichtet wurden, und auch bei Verlängerung bestehender Mietverträge auf die Anwendung der Wohnungsvergaberichtlinie des Landes zu achten ist. Er empfiehlt, den Punktekatalog bei der Reihung der sozialen Bedürftigkeit und Dringlichkeit für alle Wohnungen anzuwenden. Die Kriterien sind im Wohnungsvergabeantrag der Gemeinde bereits enthalten. Eine nachvollziehbare Bewertung objektiviert die Zuteilung auch gegenüber Wohnungswerbenden. Nach Ansicht des Landes-Rechnungshofs ist dies auch für die Stiftung auf Grund der Inanspruchnahme von Wohnbauförderungsmitteln zu beachten. Jedenfalls sollten die Vergabegründe dokumentiert werden.

Die Moser‘sche Stiftung ermöglicht das Angebot zusätzlicher sozialer Leistungen. Sie ist ein eigener Rechtsträger, dessen Vermögen erhalten werden muss. Die Besetzung des Kuratoriums mit Personen des Gemeindevorstands ist im Hinblick auf Informationsfluss und Verwaltungsvereinfachung zweckmäßig. Erforderliche Unterlagen sollten vollständig und zeitgerecht bei der Stiftungsbehörde eingebracht werden. Der jährliche Voranschlag ist zu beschließen.

Empfehlung

15. Gesamtkonzept im Bereich Pflege und Betreuung erarbeiten

16. Wohnungsvergaberichtlinie des Landes anwenden und Vergabegründe entsprechend dokumentieren

3.2 Deponie

Göfis ist Eigentümerin der Aushubdeponie Sigberg. Die damit erzielten Überschüsse stellen eine wichtige Einnahmemöglichkeit dar. Operativ wird der Betrieb von einer privaten Gesellschaft geführt. Durch den Betreiberwechsel Anfang 2019 profitiert die Gemeinde von einer Preis-erhöhung. Auf Grund von Kosten für archäologische Ausgrabungen und der verzögerten Befüllung verzeichnete sie aber in diesem Jahr noch keine finanzielle Verbesserung. Die Gemeinde verabsäumte, finanzielle und rechtliche Risiken sorgfältig vertraglich abzusichern, bestehende Verträge sind für sie nachteilig. Zudem wurde eine wesentliche Vereinbarung nicht im dafür zuständigen Gremium beschlossen.

Im direkten Umfeld der denkmalgeschützten Ruine Sigberg befindet sich eine Aushubdeponie, in welcher unverschmutzter Bodenaushub der einfachsten Güteklassen verfüllt werden darf. Die Deponiefläche umfasst weitgehend Grundstücke im Eigentum der Gemeinde, einige befinden sich in Privatbesitz. Bereits vor dem Prüfzeitraum gab es an einem anderen Standort, in der Parzelle Hofen, eine Deponie.

Die Gemeinde erhielt im Juli 2015 die abfallwirtschaftsrechtliche Bewilligung für die Errichtung und den Betrieb der Bodenaushubdeponie Sigberg mit einem Verfüllungsvolumen von ca. 85.000 m3 auf einer Fläche von rund 2,0 ha. In einem Schreiben vom Mai 2018 informierte die Gemeinde die zuständige Fachabteilung in der Bezirkshauptmannschaft, dass 5.000 m3 mehr Material verfüllt worden waren. Sie brachte einen Antrag auf Bewilligung der zusätzlichen Befüllung sowie in Folge auf Erweiterung der Deponie Sigberg ein. Die Behörde erteilte die abfallwirtschaftsrechtliche Genehmigung im August 2018 und bewilligte im Oktober 2018 die zusätzliche Befüllung. Der Deponiekörper erstreckt sich seit der Erweiterung über 5,2 ha mit einem Volumen von 467.000 m³, davon befinden sich 0,5 ha auf der ursprünglichen Deponie Sigberg. Die Verfüllung wurde für maximal zehn Jahre unter z.B. denkmalschützenden, forsttechnischen oder geologischen Auflagen genehmigt. Deren Einhaltung und die Erfüllung der Abgabenvorschreibungen gemäß Altlastensanierungsgesetz verantwortet der Inhaber der abfallwirtschaftsrechtlichen Bewilligung. Laut Auskunft der zuständigen Fachabteilung erscheint nach Auslaufen der Genehmigung eine nochmalige Erweiterung derzeit eher unwahrscheinlich.

Der operative Betrieb der Deponie wird seit dem Jahr 2016 von einer privaten Gesellschaft geführt, wobei Anfang 2019, nach der Deponieerweiterung, ein Wechsel stattfand. Die Gemeinde schloss im Juni 2016 mit der früheren und im Februar 2019 mit der derzeitigen Betreibergesellschaft eine Betriebsvereinbarung. Damit gehen die Rechte und Pflichten des Bewilligungsinhabers auf den Betreiber über. Verstöße gegen die Vereinbarung oder behördliche Vorgaben berechtigen die Gemeinde zur Verfügung eines Deponiestopps und einer Vertragskündigung. Eine Berichtspflicht an die Gemeinde, welche die Einhaltung der bescheidmäßigen Auflagen, Übergabeprotokolle oder Bestätigungen über entrichtete Gebühren umfasst, ist allerdings nicht enthalten. Die Betriebsvereinbarung endet spätestens nach der vollständigen Befüllung der Deponie. Regelungen für die Zeit nach Vertragsbeendigung sind nicht enthalten. Der derzeitige Betreiber konnte aufgrund archäologischer Ausgrabungen die Deponie erst in den letzten Kalenderwochen des Jahres 2019 nutzen.

Knapp 6 Prozent des Einlagerungsvolumens befinden sich auf privaten Grundparzellen. Mit den Eigentümern handelte die Gemeinde in den Jahren 2017 und 2019 Entschädigungszahlungen aus, die der Gemeindevorstand einstimmig beschloss. Jene mit einem privaten Eigentümer aus dem Jahr 2019 überstieg die Wertgrenze, welche dieses Gremium genehmigen durfte, um ein Vielfaches. Während die im Jahr 2017 beschlossene Übereinkunft Entschädigungszahlungen nur bei Befüllung der Deponie vorsah, geht diese Bedingung aus der Vereinbarung des Jahres 2019 nicht mehr hervor. Sie beinhaltet, dass die Gemeinde spätestens ab August desselben Jahres für 24 Monate Zahlungen leistet. Ausstiegsklauseln oder Rückzahlungsansprüche sind nicht festgelegt.

Der Landes-Rechnungshof errechnete die Einnahmen und Ausgaben näherungsweise für den Prüfzeitraum sowie für das Jahr 2019. Die durchschnittlichen Einnahmen lagen in den Jahren 2015 bis 2018 bei rund € 140.000 pro Jahr und stiegen im Folgejahr auf € 330.000. Während sie in den geprüften Jahren aus Deponiegebühren sowie Pachterlösen stammten, waren sie im Jahr 2019 auf Abschlagszahlungen des Deponiebetreibers und eine Förderung des Bundesdenkmalamts zurückzuführen. In der MFP sind Erträge aus der Deponie mit € 0,63 Mio. pro Jahr beziffert. Die durch den Betreiberwechsel neu gebotenen Preise für eingebautes Material sind deutlich höher als die bisherigen.

Im Vergleich dazu erhöhten sich die durchschnittlichen Ausgaben pro Jahr während des Prüfzeitraums in Höhe von € 73.400 um beinahe das Vierfache auf über € 275.000 im Jahr 2019. In den geprüften Jahren war ein Großteil auf gemeindeinterne Buchungen für den Nutzungsentgang des Waldes im Bereich der Deponie zurückzuführen. Im Jahr 2019 umfassten sie vor allem Kosten für die archäologischen Grabungen sowie die Entschädigungszahlungen an einen privaten Grundstückseigentümer. Für Erstere entstanden der Gemeinde bislang Nettokosten von insgesamt über € 175.000. In den dargestellten Ausgaben blieben nicht eindeutig zuordenbare Buchungen wie öffentliche Abgaben unberücksichtigt.

Ebenfalls nicht in die Berechnungen eingeflossen sind anhängige Abgabennachzahlungen. Im November 2019 erhielt die Gemeinde von der zuständigen Behörde eine Zahlungsaufforderung für Altlastenbeiträge in Höhe von € 200.100. Grund dafür ist laut Bescheid die Ablagerung einer Mehrmenge von Bodenaushubmaterial im Vergleich zur genehmigten Menge durch den früheren Betreiber. Während der Prüfung durch den Landes-Rechnungshof legte die Gemeinde gegen den Bescheid Beschwerde ein. Eine Entscheidung war in diesem Verfahren bis zum Juni 2020 noch nicht ergangen.

Die jährlich erzielten Überschüsse aus der Aushubdeponie stellen wichtige Einnahmen für die Gemeinde dar. Die Knappheit an Deponieflächen sowie eine bislang positive Entwicklung der Bauwirtschaft führten zu einer deutlichen Preiserhöhung für das eingebaute Material. Zumindest im Jahr 2019 war damit jedoch auf Grund der verzögerten Befüllung und der Kosten durch die archäologischen Ausgrabungen noch keine finanzielle Verbesserung verbunden. Einnahmen können nur im Falle einer Verfüllung und auch nur zeitlich befristet erzielt werden.

Der Landes-Rechnungshof weist darauf hin, dass mit der Deponie nicht nur Einnahmen, sondern auch erhebliche Risiken, teilweise mit Kostenfolgen, sowie eine allfällige abgabenrechtliche Verantwortlichkeit verbunden sind. Die Gemeinde hat der Ausgestaltung von Vereinbarungen mehr Bedeutung beizumessen und eine sorgfältige vertragliche Absicherung in möglichem Umfang sicherzustellen. Zukünftig ist eine juristische Prüfung vor Abschluss von wichtigen Vereinbarungen jedenfalls erforderlich.

Insbesondere der Betriebsvereinbarung mit der Betreibergesellschaft kommt dabei eine zentrale Rolle zu. Der Landes-Rechnungshof bemängelt, dass der Haftungsumfang nicht ausreichend formuliert ist. Beispielsweise fehlen Regelungen für die Zeit nach Vertragsbeendigung. Zur Risikoabsicherung für Göfis sind genaue vertragliche Bestimmungen betreffend Regressforderungen wichtig. Die Festschreibung einer Berichtspflicht des Deponiebetreibers ermöglicht eine rechtzeitige Information der Gemeinde über wichtige Vorkommnisse und somit gegebenenfalls die Einleitung entsprechender vertraglicher Maßnahmen. Dazu sind für den Bedarfsfall auch Dokumentationen bzw. Nachweise über die Erfüllung der bescheidmäßigen Auflagen sowie Bestätigungen über entrichtete Gebühren vorzulegen. Eine Präzisierung der Vereinbarung sollte in Abstimmung mit dem Betreiber angestrebt werden.

Darüber hinaus kann der vorliegende Vertrag mit dem privaten Grundstückseigentümer finanzielle Nachteile für die Gemeinde mit sich bringen. Während einnahmenseitig ein Einlagerungsstopp oder auch ein nachlassendes Wirtschaftswachstum zu Mindererträgen führt, bestehen ausgabenseitig hohe fixe Zahlungsverpflichtungen. Kritisch sieht der Landes-Rechnungshof, dass Exitklauseln gegen Risiken wie Einnahmenentfall zwar in einer älteren Vereinbarung beschlossen, in der aktuell gültigen aber nicht enthalten sind. Weiters bemängelt er, dass der Vertrag nicht dem zuständigen Gremium zur Beschlussfassung vorgelegt wurde.

Empfehlung

17. Berichtspflicht des Deponiebetreibers an Gemeinde einführen

18. Vereinbarung mit privatem Grundstückseigentümer von richtigem Gremium beschließen lassen

19. Juristische Prüfung wichtiger Vereinbarungen vorsehen

3.3 Kinderhaus Hofen

Im Herbst 2018 wurde nach einjähriger Bauzeit das neue Kinderhaus Hofen eröffnet. Der im Grundsatzbeschluss gefasste Kostenrahmen wurde um rund ein Drittel bzw. € 1 Mio. überschritten. Eine regelmäßige und nachvollziehbare Information der Gemeindevertretung über Projekt- und Kostenentwicklungen ist wichtig. In Vergütungsregelungen mit Planern und baunahen Dienstleistern sind vermehrt Anreize zur Kosteneinhaltung aufzunehmen. Die Schätzung des Auftragswerts ist von zentraler Bedeutung bei der Vorbereitung von Vergaben. Jene für Architekturleistungen erfolgten nicht im dafür vorgesehenen Verfahren.

Die Gemeindevertretung entschied sich im Dezember 2014 für den Bau einer neuen Einrichtung in der Parzelle Hofen im Bereich einer ehemaligen Aushubdeponie. Es sollte ein dreigruppiger Kindergarten und eine Kinderbetreuung mit zwei Gruppen als Ersatz für den provisorischen Kinder-garten Hofen sowie die Kleinkindbetreuung errichtet werden. Grundlage waren die Erkenntnisse aus dem überarbeiteten Kinderbetreuungskonzept. Eine Machbarkeitsstudie für die konkrete Umsetzung an diesem Standort wurde nicht erstellt. Der Baustart erfolgte im Sommer 2017, bereits im September 2018 wurde das Kinderhaus in Betrieb genommen.

In einem geladenen Realisierungswettbewerb für die Architekturleistungen gab die Gemeinde den Teilnehmenden für das Projekt einen Kostenrahmen als Obergrenze auf Basis eines Vergleichsobjekts vor. Nach Auswahl des Siegerprojekts wurde der Gemeindevertretung im Juli 2016 ein Antrag über € 3,16 Mio. für einen Grundsatzbeschluss vorgelegt. Eine Beschlussfassung geht aus dem Sitzungsprotokoll nicht hervor, ist laut Auskunft der Gemeinde jedoch erfolgt. Der Antrag umfasste das Gesamtprojekt sowie die Vergaben für die Architektur- und die einzelnen Fachplanungsleistungen, die Projektsteuerung und die örtliche Bauaufsicht.

Im Mai 2017 genehmigte die Gemeindevertretung die Realisierung des Bauvorhabens mit einer Erhöhung des Kostenrahmens auf € 3,65 Mio. sowie die Vergabe der ersten Baugewerke. Zu diesem Zeitpunkt betrug die indexierte Schätzung des Architekten € 3,97 Mio., die von der Projektsteuerung erstellte Prognose inklusive Zusatzleistungen lag bei € 3,68 Mio. Die Gesamtinvestition für das Kinderhaus belief sich schließlich auf € 4,20 Mio. Rund 50 Prozent wurden von Land und Bund gefördert.

Zusätzliche Kosten ergaben sich u.a. durch eine erst im Zuge der Planung durchgeführte Baugrunderkundung und die damit notwendigen Tiefbaumaßnahmen sowie durch Adaptionen des Kinderhauses und des Außenbereichs. Die Gemeindevertretung beschloss die Vergabe von Bauleistungen, die in der ursprünglichen Kostenaufstellung nicht enthalten waren oder merklich über dem anfänglich geschätzten Auftragswert lagen, nur teilweise . Auch bei wesentlichen Überschreitungen des Auftrags bzw. bei Leistungsänderungen wurden zum Teil keine Nachtragsangebote gelegt und diese damit nicht einer erforderlichen Beschlussfassung zugeführt. Bei einem Gewerk erfolgten zwar Nachträge, jedoch fehlte beim wertmäßig höchsten die notwendige Zustimmung des Gemeindevorstands. Zu Baubeginn nicht vorgesehene Vergaben führten nach Auskunft im Sommer 2018 auf Grund von Zeitdruck vor Fertigstellung des Kinderhauses zu erhöhten Angeboten. Dem standen bei einzelnen Gewerken Unterschreitungen der ursprünglichen Auftragssumme gegenüber.

Die endgültige Abrechnungssumme für die Architektur- und baunahen Dienstleistungen lag beinahe 50 Prozent über den beschlossenen und beauftragten Honorarangeboten. Die Erhöhung erklärt sich größtenteils durch die vertraglich vereinbarte Anpassung der Honorare aliquot zur Entwicklung der tatsächlichen Herstellkosten.

Für die Kostenschätzung, -kontrolle und -prognosen wurde jenes Unternehmen beauftragt, welches die Kostenermittlungsgrundlage erstellte sowie die Wettbewerbsbetreuung vornahm. Diesem oblag u.a. auch die Ausführung der baunahen Dienstleistungen, d.h. Projektsteuerung und -management sowie die örtliche Bauaufsicht.

In der Gemeindevertretung wurde der Wunsch nach besseren Auskünften zum Bauprojekt geäußert sowie eine regelmäßige Übermittlung des finanziellen Projektstands eingefordert. Den Mitgliedern wurden wiederkehrend Kostenaufstellungen über die Ausgaben für das Kinderhaus ausgehändigt. Zudem konnten sie sich vor Ort bei Besichtigungen über den Baufortschritt informieren. Die hinsichtlich der Kostensteigerungen laut Angaben der Gemeinde intensiven Diskussionen innerhalb der Gremien und des Bauausschusses sind in den vorliegenden Unterlagen und Protokollen nicht festgehalten.

Zum Vergabezeitpunkt der Planungsleistungen betrug der gesetzliche Schwellenwert, ab dem Vergabeverfahren im Oberschwellenbereich durchzuführen sind, bei Dienstleistungen € 209.000. Bei Bauvorhaben sind nach dem Zusammenrechnungsgebot neben sämtlichen Teilleistungen der Architekturplanung auch Fachplanungsleistungen für die Auftragswertberechnung heranzuziehen. Eine diesbezügliche Ermittlung ist jedoch nicht erfolgt.

Die Nettoauftragssumme ohne auszunehmende baunahe Dienstleistungen wie Bauaufsicht und Projektsteuerung betrug rund € 290.000 und lag damit über dem Schwellenwert. Die Durchführung des Realisierungswettbewerbs erfolgte allerdings als geladener Wettbewerb im Unterschwellenbereich, obwohl die gesetzlichen Bestimmungen für den Oberschwellenbereich einen geladenen Wettbewerb nur in dokumentierten Ausnahmefällen vorsehen. Über das anschließend vergaberechtlich vorgegebene Verhandlungsverfahren mit dem erstgereihten Architekturbüro liegt keine Dokumentation vor. Für die Fachplanungsleistungen wurden vom Architekten und der Wettbewerbsbetreuung vorgeschlagene Unternehmen ohne Einholung von Vergleichsangeboten zur Angebotslegung im Wege der Direktvergabe eingeladen.