Parteienförderung 2023 - SPÖV - barrierefreie Version

Informationen

Der Landes-Rechnungshof berichtet dem Landtag gemäß Art. 70 Abs. 1 der Landesverfassung über seine Tätigkeit und die Ergebnisse seiner Prüfungen aus dem Bereich des Landes. Der Bericht ist dem Landtag und gleichzeitig der Landesregierung zu übermitteln sowie zu veröffentlichen. Das Tätigwerden des Landes-Parteien-Transparenz-Senats hängt u.a. vom Vorliegen der Prüfergebnisse des Landes-Rechnungshofs ab.

SPÖ Vorarlberg

Fallweise wurde auch auf frühere oder aktuelle Sachverhalte Bezug genommen.

Der Landes-Rechnungshof prüfte von Oktober 2024 bis März 2025 die im Landtag vertretene Partei SPÖ Vorarlberg. Inhalt der Prüfung war die Kontrolle der Einhaltung der Bedingungen für die Parteienförderung des Landes nach dem Parteienförderungsgesetz, LGBl.Nr. 52/2012 in der Fassung LGBl.Nr. 69/2022. Dabei wurden risikoorientiert Schwerpunkte gesetzt wie die Erfüllung der formalen Rechenschaftspflicht sowie der vollständige und richtige Ausweis finanzieller Verflechtungen. Im Fokus der Erstprüfung der Landes-Rechenschaftsberichte lag die Landesorganisation der SPÖ Vorarlberg. Bestimmungen zur Beschränkung der Wahlwerbung waren nicht Gegenstand der Prüfung.

Das Ergebnis der Prüfung wurde der SPÖ Vorarlberg am 27. März 2025 zur Kenntnis gebracht. Diese gab am 10. April 2025 eine Stellungnahme ab, die vom Landes-Rechnungshof in den Bericht eingearbeitet wurde.

Die Zusammenfassung in Einfacher Sprache findet sich unter: www.lrh-v.at/einfache-sprache

Zusammenfassung

Umsetzungserfahrung bei Evaluierung einbringen

Formale Rechenschaftspflicht nur teilweise erfüllt

Informationsgehalt zentraler Ausweise eingeschränkt

Anlagen des Rechenschaftsberichts unvollständig

Gemäß Parteienförderungsgesetz hat der Landes-Rechenschaftsbericht acht Anlagen zu enthalten. Grundlegende Informationen sind darin detailliert anzugeben. Damit wird die Relevanz ihrer Offenlegung zum Ausdruck gebracht. Der Vollständigkeit und Richtigkeit ist hohe Bedeutung beizumessen. Rechtliche Konsequenzen können weitreichend sein, wenn die Ausweispflicht nicht erfüllt wird. Der Landes-Rechenschaftsbericht der SPÖ Vorarlberg enthält mehrere Anlagen. Eine davon wurde als „Sondervorschriften gemäß § 10b Vorarlberger Parteienförderungsgesetz“ betitelt. In dieser Anlage sind aber nicht alle der landesgesetzlich geforderten Angaben angeführt. Weitere Informationen finden sich teils an verschiedenen anderen Stellen des veröffentlichten Rechenschaftsberichts. Die Mitteilungen zu Partei und Umfeld enthielten vereinzelt unzutreffende Angaben. Ebenso waren Ausweise zu Verbindlichkeiten und Beratungsunternehmen unvollständig. Besonders hervorgehoben wird jedoch das Fehlen der notwendigen Anlage zu innerparteilichen Ertragsströmen, obwohl es solche nach Ansicht des Landes-Rechnungshofs in beträchtlichem Umfang gab.

Hinweise

- Ausweis des Vermögens der Landesorganisation fehlt in Landes-Rechenschaftsbericht

- „Fördermittel“ sind um € 6.010,48 zu hoch ausgewiesen, da Projektkostenersatz des Bildungsinstituts der Partei in dieser Höhe enthalten ist; er wäre inhaltlich grundsätzlich bei „Sonstige Erträge“ zuzuordnen

- Gesetzlich richtig zu bezeichnender Posten „Erträge aus der Parteiorganisation und aus der Bundespartei“ ist um € 212.042,73 zu niedrig angegeben, wenn Personalgestellung durch Bundespartei berücksichtigt, deren Personalkostenzuschuss aufwandsseitig nicht saldiert sowie Ertrag aus einer aufgelösten territorialen Gliederung richtiger-weise hier statt bei „Sonstige Erträge“ zugeordnet werden

- Personalkostenersatz des Bildungsinstituts der Partei in Höhe von € 12.000,00 fehlt in Erträgen; dieser wäre periodengerecht aufzunehmen und bei „Sonstige Erträge“ zuzuordnen

- In „Erträge aus sonstigem Vermögen“ fehlen Nettozinserträge in Höhe von € 300,70, da sie nicht in Landes-Rechenschaftsbericht übergeleitet wurden

- „Personalaufwand“ ist um € 220.349,70 zu niedrig dargestellt, wenn Personalgestellung durch Bundespartei berücksichtigt wird sowie deren Personalkostenzuschuss und Personalkostenersatz des Vereins zur Beratung von Mieter∙innen nicht saldiert werden; Letzterer wäre inhaltlich bei „Sonstige Erträge“ zuzuordnen

- Gesetzlich richtig zu bezeichnender Posten „Aufwendungen innerhalb der bzw. für die Parteiorganisation und für die Bundespartei“ ist zumindest um € 75.315,77 zu niedrig ausgewiesen; Grund ist, dass Kostenübernahmen, Sachleistungen sowie Weiterleitungen von Mitgliedsbeiträgen stattdessen in sechs anderen Aufwandsposten enthalten sind

- „Aufwendungen für nahestehende Organisationen der Partei sowie der Bundespartei“ sind um € 13.918,38 zu hoch angeführt, da sie Aufwendungen in dieser Höhe enthalten, welche nicht für nahestehende Organisationen getragen wurden; sie wären inhaltlich anderen Posten zuzuordnen

- Für Gemeindeorganisationen fehlen in Landes-Rechenschaftsbericht jeweilige Summen ihrer Einnahmen und Ausgaben mit Ausnahme der Landeshauptstadt Bregenz

- Für nahestehende Organisationen fehlen in Landes-Rechenschaftsbericht erforderliche Ausweise, wie jeweilige Summen ihrer Erträge und Aufwendungen bzw. Einnahmen und Ausgaben

- Angaben zu Inhalten, wie sie in Anlage Partei/Umfeld enthalten sein sollten, sind auf mehrere Anlagen aufgeteilt und dort vereinzelt nicht richtig bzw. unvollständig, da nicht alle Gemeindeorganisationen sowie nahestehenden Organisationen ausgewiesen sind

- Anlage zu Ertragsströmen innerhalb der Partei fehlt; darin wären Erträge in Höhe von insgesamt € 268.597,01 auszuweisen

- In Anlage zu Verbindlichkeiten der Landesorganisation fehlen Verbindlichkeiten in Höhe von € 11.165,05

- In Anlage zu Beratungsunternehmen bzw. Werbeagenturen fehlt zumindest eine Dienstleisterin

Kenndaten 2023 in €

| Vorarlberger Volkspartei | 140 Gliederungen |

| Reinvermögen der Landesorganisation | 553.682 |

| Erträge der Landesorganisation aus | |

| Parteienförderung | 1.302.603 |

| Mitgliedsbeiträgen | 7.387 |

| Parteisteuern | 140.819 |

| Spenden | 336 |

| Die Grünen – Grüne Alternative Vorarlberg | 31 Gliederungen |

| Reinvermögen der Landesorganisation | 677.374 |

| Erträge der Landesorganisation aus | |

| Parteienförderung | 652.624 |

| Mitgliedsbeiträgen | 18.485 |

| Parteisteuern | 2.200 |

| Spenden | 726 |

| Vorarlberger Freiheitliche | 35 Gliederungen |

| Reinvermögen der Landesorganisation | 1.181.979 |

| Erträge der Landesorganisation aus | |

| Parteienförderung | 521.862 |

| Mitgliedsbeiträgen | 3.167 |

| Parteisteuern | 50.243 |

| Spenden | 550 |

| SPÖ Vorarlberg | 33 Gliederungen |

| Reinvermögen der Landesorganisation | 519.000 |

| Erträge der Landesorganisation aus | |

| Parteienförderung | 404.096 |

| Mitgliedsbeiträgen | 62.480 |

| Parteisteuern | 28.200 |

| Spenden | 0 |

| NEOS Vorarlberg | 10 Gliederungen |

| Reinvermögen der Landesorganisation | 100.397 |

| Erträge der Landesorganisation aus | |

| Parteienförderung | 379.014 |

| Mitgliedsbeiträgen | 0 |

| Parteisteuern | 0 |

| Spenden | 1.430 |

Quelle: Landes-Rechenschaftsberichte der Parteien und Analyseergebnisse Landes-Rechnungshof

1 Überblick

1.1 Rechtsgrundlagen

Politische Parteien sind wesentliche Bestandteile der demokratischen Ordnung. Sie können grundsätzlich frei gegründet werden. Dafür ist deren Satzung beim Bundesministerium für Inneres zu hinterlegen. Ihre Existenz und Vielfalt werden durch bundesverfassungsrechtliche Bestimmungen gewährleistet. Bund und Länder müssen, Gemeinden können Parteien für ihre Mitwirkung an der politischen Willensbildung angemessene Fördermittel zuwenden.

Im Hinblick auf die Bedeutung von Parteien im politischen System und deren Förderung durch öffentliche Zuschüsse sehen gesetzliche Grundlagen bestimmte Transparenzverpflichtungen sowie Kontrollen vor.

Regelungen zu Transparenz und Kontrollen sind bundesweit insbesondere im Parteiengesetz 2012 (PartG) verankert. Demnach haben politische Parteien, welche im Nationalrat, in einem Landtag oder im Europäischen Parlament vertreten sind, u.a. einen jährlichen Rechenschaftsbericht (B-RB) über ihre Finanzen vorzulegen. Diesen erstellt in der Regel die jeweilige Bundespartei. Er beinhaltet auch Angaben zu Landesorganisationen und weiteren der Partei zurechenbaren Einheiten. Ausweispflichten und Überprüfungsmöglichkeiten wurden im Jahr 2022 durch Anpassung des Bundesgesetzes erweitert.

Landesgesetzgeber können teilweise strengere Regelungen als im PartG vorsehen. In Vorarlberg ist seit dem Jahr 2013 das Parteienförderungsgesetz (PFG) in Kraft. Dieses legt für im Landtag vertretene Parteien eine eigenständige Rechenschaftspflicht fest. Mit einstimmigem Beschluss vom Oktober 2022 wurde diese vom Landtag verschärft. Gleichzeitig erfolgte ein Ausbau der Kontrollmöglichkeiten durch Änderung der Landesverfassung. Auskunftsgemäß sollen die neuen Bestimmungen auf Basis der Umsetzungserfahrung der Parteien evaluiert werden.

Mit Novelle der Landesverfassung erhielt der Landes-Rechnungshof die Kompetenz zur Prüfung der im Landtag vertretenen Parteien. Sie beschränkt sich auf die Kontrolle der Einhaltung der gesetzlichen Bedingungen für die Parteienförderung aus Landesmitteln. Sparsamkeit, Wirtschaftlichkeit und Zweckmäßigkeit bilden keine Prüfkriterien. Soweit dies zur Kontrolle der Vollständigkeit und Richtigkeit der Angaben einer Partei erforderlich ist, besteht die Prüfbefugnis des Landes-Rechnungshofs auch gegenüber ihren Gliederungen, nahestehenden Organisationen und Personenkomitees.

Parteienförderungsgesetz

Im PFG sind die Voraussetzungen bzw. Bedingungen für die Parteienförderung des Landes geregelt. Sie verpflichten die im Landtag vertretenen Parteien insbesondere dazu, jährlich einen Landes-Rechenschaftsbericht (L-RB) auf Grundlage des PFG zu erstellen und zu veröffentlichen. Dieser bildet die Basis für die gegenständliche Prüfung des Landes-Rechnungshofs.

Das Landesgesetz orientiert sich am Bundesgesetz sowie an den dort getroffenen Begriffsdefinitionen. Im Unterschied zum PartG werden mit dem L RB Informationen zur Landespartei vertieft. Zudem gelten andere Betragsgrenzen für zusätzliche Detailausweise. Einzelzuwendungen und Sachleistungen sind überdies gemäß PFG betragsunabhängig als Spenden anzusehen. Eine Spende nach PartG lag mit Stand 2023 erst ab € 150,00 vor.

Seit Änderung des PFG im Jahr 2022 sind für die Rechenschaftspflicht auch zentrale Bestimmungen des Unternehmensgesetzbuchs zu berücksichtigen. Sie finden sinngemäß mit der Maßgabe Anwendung, dass Erträge und Aufwendungen nach der im Landesgesetz vorgegebenen Gliederung bzw. den dort vorgesehenen Posten auszuweisen sind. Detailliertere Untergliederungen sind zulässig. Auch ist eine Verpflichtung zu Rechnungsabgrenzungen verankert, wonach Erträge und Aufwendungen dem Jahr ihrer wirtschaftlichen Verursachung – unabhängig vom Zahlungszeitpunkt – zuzuordnen sind.

Der L-RB 2023 war erstmals nach der neuen Rechtslage zu erstellen. Gemäß PFG hat er aus zwei Berichtsteilen und acht Anlagen zu bestehen. Der Landes-Rechnungshof hat die gesetzlichen Mindestanforderungen an Struktur und Inhalt beispielhaft dargestellt. Der Zugang dazu findet sich im Anhang zu diesem Prüfbericht.

Im ersten Berichtsteil sind das Vermögen der Landesorganisation der Partei in Form einer vereinfachten Bilanz sowie ihre Erträge und Aufwendungen ähnlich einer Gewinn- und Verlustrechnung auszuweisen. Ab dem Jahr 2024 müssen zudem die Zahlen des Vorjahres aufgenommen werden. Die gleichen Angaben sind für nicht-territoriale Gliederungen anzuführen. Bei diesen handelt es sich um innerparteiliche Organisationen, welche in der Regel auf bestimmte Zielgruppen wie Frauen oder Jugendliche ausgerichtet sind. Sie werden auch als Teilorganisationen bezeichnet.

Der zweite Berichtsteil hat die Erträge und Aufwendungen der territorialen Gliederungen sowie jene der nahestehenden Organisationen zu beinhalten. Unter Erstere fallen vor allem Bezirks- und Gemeindeorganisationen. Zweitere sind Organisationen mit eigener Rechtspersönlichkeit, die auf eine bestimmte Weise mit der Partei verbunden sind. Das ist u.a. dann der Fall, wenn diese an der Willensbildung der Partei mitwirken oder umgekehrt. Zudem kann auch eine Unterstützung der Partei zu einer Qualifikation als nahestehende Organisation führen. Diese Verbindungen müssen in den Rechtsgrundlagen oder Satzungen der Partei bzw. der Organisation festgelegt sein. Besteht ein solches Naheverhältnis zwar nicht zur Partei selbst, aber zu einer ihr nahestehenden Organisation, führt dies ebenfalls zur Qualifikation als nahestehende Organisation.

Bezirksorganisationen haben ihre Erträge und Aufwendungen im selben Detailgrad wie die Landesorganisation und die Teilorganisationen auszuweisen. Bei Gemeindeorganisationen genügt die Gegenüberstellung der jeweiligen Summen der Erträge und Aufwendungen. Alle Organisationen im zweiten Berichtsteil sind berechtigt, alternativ eine Einnahmen-Ausgaben-Rechnung zu führen.

Als Anlagen hat der L-RB zu enthalten:

- Liste aller Gliederungen der Partei, nahestehenden Organisationen und Personenkomitees (Anlage Partei/Umfeld)

- Liste jener Unternehmen, an denen die Landesorganisation, eine Gliederung oder nahestehende Organisation allein oder gemeinsam mindestens fünf Prozent direkte Anteile oder zehn Prozent indirekte Anteile oder Stimmrechte hält bzw. halten (Anlage Beteiligungsunternehmen)

- Ausweis jener Mitgliedsbeiträge an die Landesorganisation, Gliederungen, nahestehende Organisationen oder Personenkomitees, welche allein oder in ihrer Zusammenrechnung € 300,00 oder mehr pro Kalenderjahr ausmachen, wobei Name des Mitglieds und Höhe des Beitrags zu nennen sind (Anlage Mitgliedsbeiträge)

- Ausweis jener Erträge, welche die Landesorganisation, eine Gliederung, die jeweiligen Abgeordneten sowie Wahlwerbenden von der Landesorganisation, einer (anderen) Gliederung, der Bundespartei, einer nahestehenden Organisation der Partei sowie der Bundespartei oder einem Personenkomitee erhalten hat bzw. erhalten haben, wobei nicht nur direkte Geldflüsse, sondern auch Kostenübernahmen, lebende Subventionen und Sachleistungen zu erfassen sind (Anlage Ertragsströme)

- Ausweis jener Erträge aus Spenden (darunter fallen Geldspenden, Spenden in Form von lebenden Subventionen und Sachleistungen) ab einem Gesamtwert von jährlich € 150,00 pro Spender bzw. Spenderin sowie aller Erträge aus Sponsoring und Inseraten, welche die Landesorganisation, Gliederungen, nahestehende Organisationen, Personenkomitees, Beteiligungsunternehmen, Abgeordnete sowie Wahlwerbende erhalten haben (Anlage Spenden, Sponsoring, Inserate)

- Ausweis aller Verbindlichkeiten der Landesorganisation (Anlage Verbindlichkeiten)

- Liste der Beratungsunternehmen und Werbeagenturen, welche für die Landesorganisation im Berichtsjahr tätig waren, sofern das Leistungsentgelt im Jahr insgesamt den Betrag von € 1.000,00 überschritten hat (Anlage Beratungsunternehmen)

- Bestätigung, dass die Fördermittel widmungsgemäß ausschließlich für die landespolitische Arbeit der Partei im Land verwendet wurden (Anlage widmungsgemäße Verwendung)

Der L-RB muss von einem Wirtschaftsprüfer oder einer Wirtschaftsprüferin auf seine Ordnungsmäßigkeit überprüft und unterzeichnet sein. Die Bestellung erfolgt durch die Landesregierung auf Vorschlag der Partei. In weiterer Folge ist der L-RB bis spätestens Ende September des auf den Berichtszeitraum folgenden Jahres an die Landesregierung zu übermitteln und im Amtsblatt zu veröffentlichen. Die Zuständigkeit im Amt der Landesregierung hierfür liegt bei der Abteilung Regierungsdienste (PrsR). Sie kann in begründeten Ausnahmefällen eine angemessene Nachfrist von bis zu drei Monaten setzen, wenn eine Partei ihrer Verpflichtung zur Einreichung nicht fristgerecht nachkommt.

Es liegt in der Verantwortung der Partei, dafür zu sorgen, dass ihr alle für die Erstellung des L-RB erforderlichen Angaben von den ihr zuzurechnenden Einheiten zeitgerecht, richtig und vollständig übermittelt werden. Darauf wird im PFG sowie in den erläuternden Bemerkungen dazu ausdrücklich hingewiesen.

Verstöße gegen Bestimmungen des PFG haben Rückzahlungen der Parteienförderung zur Folge. Deren Ausmaß richtet sich in der Regel nach Art und Schwere des Verstoßes. Eine Förderung in voller Höhe ist davon abhängig, dass kein Rückzahlungstatbestand vorliegt.

Relevante Rückzahlungstatbestände

nach dem Parteienförderungsgesetz

| Tatbestand | Höhe der Rückzahlung |

| Verpflichtung zur Übermittlung und Veröffentlichung des Rechenschaftsberichts nicht fristgerecht erfüllt | Gesamte für das Berichtsjahr gewährte Parteienförderung |

| Angaben im Rechenschaftsbericht sind unvollständig oder unrichtig (ausgenommen jene im nachfolgenden Tatbestand) | Höchstens zehn Prozent der gewährten Förderung |

| Ausweispflichten im Zusammenhang mit Mitgliedsbeiträgen, Ertragsströmen oder Spenden, Sponsoring und Inseraten verletzt | Dreifache Höhe des nicht richtig ausgewiesenen Betrags |

| Anonyme Spende angenommen | Dreifache Höhe der Spende |

| Förderung widmungswidrig verwendet | Höhe des widmungswidrig verwendeten Teilbetrags |

Rückzahlungen der Parteienförderung sind mit Bescheid anzuordnen. Wenn eine Partei ihrer Verpflichtung zur Übermittlung und Veröffentlichung des L RB nicht fristgerecht nachkommt, liegt die Zuständigkeit zur bescheidmäßigen Anordnung der Rückzahlung bei der Landesregierung bzw. der Abteilung Regierungsdienste (PrsR).

In allen anderen Rückzahlungsfällen entscheidet der Landes-Parteien-Transparenz-Senat (LPTS). Dieses weisungsfreie Gremium wurde mit der PFG-Novelle 2022 neu eingerichtet. Seine drei Mitglieder werden von der Landesregierung für die Dauer von fünf Jahren bestellt. Zwei davon haben über ein rechtswissenschaftliches Studium sowie eine mindestens fünfjährige Berufserfahrung zu verfügen. Ein Mitglied muss der Kammer der Wirtschaftstreuhänder∙innen angehören.

Das Tätigwerden des Senats hängt u.a. vom Vorliegen entsprechender Ergebnisse einer Prüfung durch den Landes-Rechnungshof ab. In Fällen, in denen keine Einsichtnahme in Dokumente erforderlich ist, kann der LPTS auch von sich aus ein Verfahren einleiten. Bescheide, mit denen er Rückzahlungen von Fördermitteln anordnet, sind laut PFG mindestens vier Wochen auf dem Veröffentlichungsportal des Landes publik zu machen, Verfahrenseinstellungen nicht. Gegen Rückzahlungsbescheide der Landesregierung und des LPTS kann das Rechtsmittel der Beschwerde erhoben werden. Darüber entscheidet das Landesverwaltungsgericht.

Exkurs: Parteiengesetz 2012

Der nach PartG in der Regel von der Bundespartei zu erstellende B-RB enthält ähnliche Inhalte wie der L-RB. Er hat in seinem ersten Berichtsteil Vermögen sowie Erträge und Aufwendungen der Bundesorganisation zu enthalten, im zweiten Berichtsteil Erträge und Aufwendungen der Teilorganisationen sowie der territorialen Gliederungen, somit auch jene der Landespartei. Darüber hinaus sind Detailausweise in verschiedenen Anlagen vorgesehen. Ebenfalls hat eine Kontrolle durch einen Wirtschaftsprüfer oder eine Wirtschaftsprüferin zu erfolgen.

Der B-RB wird am 1. Jänner des auf das Berichtsjahr zweitfolgenden Jahres mit dem Hinweis auf eine allenfalls noch anhängige Prüfung auf der Webseite des Rechnungshofs Österreich veröffentlicht. Dieser kontrolliert die Übereinstimmung mit dem PartG sowie die Vollständigkeit und ziffernmäßige Richtigkeit des B-RB. Bei Vorliegen von konkreten Anhaltspunkten bzw. begründetem Verdacht ist der Rechnungshof Österreich berechtigt, von der betroffenen Partei alle ihm erforderlich erscheinenden Auskünfte zu verlangen. Soweit dies notwendig ist, kann er weitere Prüfschritte setzen.

Gegebenenfalls erstattet der Rechnungshof Österreich eine Mitteilung an den unabhängigen Parteien-Transparenz-Senat. Dieser ist beim Bundeskanzleramt eingerichtet. Er entscheidet u.a. über die Verhängung von Geldbußen gegenüber der Partei sowie nahestehenden Organisationen. Seine Entscheidungen sind auch auf der Webseite des Senats zu veröffentlichen. Gegen diese Bescheide kann Beschwerde an das Bundesverwaltungsgericht erhoben werden.

Die Bundespartei hat überdies vierteljährlich alle Spenden nach dem Begriffsverständnis des PartG – somit über € 150,00 im Jahr 2023 – an den Rechnungshof Österreich zu melden. Dies bezieht sich auf Spenden, welche sie selbst, ihre Gliederungen, nahestehende Organisationen, Personenkomitees, Abgeordnete oder Wahlwerbende erhalten hat bzw. erhalten haben. Dabei werden Einzelspenden über € 500,00 auf seiner Webseite veröffentlicht. Das PartG sieht weiters generelle Spendenannahmeverbote von bestimmten Rechtsträgern wie parlamentarischen Klubs vor. Außerdem enthält es allgemeine Spendenobergrenzen. So durften im geprüften Jahr höchstens € 860.970,00 pro Partei und € 8.610,00 pro Spender bzw. Spenderin angenommen werden. Die genannten Beträge werden jährlich valorisiert.

Parteien kommt eine zentrale Rolle im demokratischen System zu. Zur Sicherstellung der Vielfalt politischer Parteien und zur Stärkung ihrer finanziellen Unabhängigkeit erhalten diese öffentliche Fördermittel. Ebenso unterliegen sie besonderen Transparenzvorschriften und Kontrollen. Im Jahr 2022 kam es zu bedeutenden Anpassungen der Rechtsgrundlagen. Die erweiterten Ausweispflichten in Vorarlberg samt Rückforderungstatbeständen wurden von allen im Landtag vertretenen Parteien einstimmig beschlossen. Die Verankerung strengerer Regelungen beruht damit auf dem größtmöglichen politischen Konsens.

Für das geprüfte Jahr 2023 hatten die Parteien erstmals ihre L-RB nach dem geänderten PFG vorzulegen. Die landesgesetzlichen Vorschriften sind teilweise deutlich umfassender als jene des Bundes und bei der praktischen Umsetzung in einzelnen Bereichen aufwendig. Dies stellte für alle Beteiligten insbesondere bei der ersten Erstellung der neuen Berichte eine Herausforderung dar. Überdies liegt noch keine Rechtsprechung zur konkreten Auslegung des adaptierten Landesgesetzes vor.

Der Landes-Rechnungshof erachtet die erweiterten Offenlegungspflichten sowie Kontrollrechte als positiv. Gleichzeitig hält er eine geplante Evaluierung der landesgesetzlichen Regelungen für sinnvoll – insbesondere im Hinblick auf den vom PartG abweichenden Spendenbegriff, den geforderten Detailausweis auch geringfügiger Ertragsströme oder den Umgang mit nachträglichen Verbesserungen im Zusammenhang mit Vorjahreszahlen im L RB. Zudem sieht er die Veröffentlichung aller Entscheidungen des LPTS, auch der Einstellungen, als zweckmäßig an. Dies sollte ebenso für Bescheide der Landesregierung gelten.

Anlässlich der Erstprüfung der L-RB der im Landtag vertretenen Parteien setzte der Landes-Rechnungshof risikoorientiert ausgewählte Schwerpunkte. Er fokussierte zunächst auf die Erfüllung der formalen Rechenschaftspflicht, um die vom Gesetzgeber beabsichtigte Transparenz sicherzustellen. Die weiteren Prüfhandlungen konzentrierten sich auf inhaltliche Vollständigkeit und Richtigkeit der Angaben zu Landesorganisation sowie besondere Auffälligkeiten. Einen Prüfschwerpunkt bildeten die nach PFG besonders auszuweisenden internen finanziellen Verflechtungen sowie die Ertragsposten zu Spenden.

Stellungnahme Partei

Die SPÖ Vorarlberg bekennt sich vollinhaltlich zu hohen Anforderungen in Bezug auf Transparenz und Sauberkeit der Politik. Der Ursprung des neuen Parteienförderungsgesetzes in Vorarlberg – die Causa „Vorarlberger Wirtschaftsbund“ – hat gezeigt, zu welchen Auswüchsen mangelnde Transparenz in der Politik führen kann und eine entschlossene Reaktion aller Parteien im Landtag in Form einer neuen und strengen Regelung der Parteienförderung hervorgerufen.

Die SPÖ Vorarlberg teilt die Überlegungen des Landes-Rechnungshofes („L-RH“) zur geplanten Evaluierung insbesondere im Hinblick auf eine stärkere Harmonisierung mit den Bestimmungen des Parteiengesetzes, um Doppelgleisigkeiten zu verringern und Systemwidrigkeiten zu beseitigen. Dennoch sollte das hohe Transparenzniveau, das mit dem neuen PFG erreicht wurde, grundsätzlich beibehalten werden.

Die Beobachtung des L-RH, dass die (erstmalige) Erstellung des Rechenschaftsberichtes angesichts der umfassenden landesgesetzlichen Vorschriften herausfordernd war, wird von der SPÖ Vorarlberg allerdings geteilt. Insbesondere sollte das Prüfverfahren vor dem L-RH eine Verbesserungsmöglichkeit beinhalten, wie es bei der Prüfung der Rechenschaftsberichte der Parteien gem § 10 Abs 4 PartG zwingend vorgesehen ist. Die gegenständliche Regelung, die zwar eine Prüfung des Rechenschaftsberichtes durch den L-RH unter Mitwirkung der Parteien vorsieht, für die Verhängung einer Geldbuße jedoch aus-schließlich auf den Stand vor dieser Prüfung und Mitwirkung abstellt, wird dem Regelungsziel der größtmöglichen Transparenz nicht gerecht, macht jeden Anreiz zur Mitwirkung an der Prüfung zunichte und verursacht einen Mangel an Rechtssicherheit für die Normunterworfenen.

Hingegen sieht das PartG in § 10 Abs 4 vor, dass unrichtige oder unvollständige Angaben im Verfahren vor dem Rechnungshof zunächst aufgeklärt werden und gem § 12 Abs 2 nur bei Scheitern oder mangelnder Mitwirkung der Partei an diesem Mängelbehebungsverfahren eine Geldbuße verhängt wird. Dass die Möglichkeit einer derartigen Mängelbehebung im neuen Vorarlberger Parteienförderungsgesetz nicht vorgesehen ist, obwohl dieses sogar weitergehende Berichts-pflichten als das PartG beinhaltet, stellt eine besondere Herausforderung insbesondere bei der erstmaligen Erstattung des Rechenschaftsberichts dar.

1.2 Partei und Fördermittel

ihrem Organisationsstatut, welches im Jahr 2021 zuletzt geändert wurde. Sie verfügte im Prüfzeitraum über 33 territoriale und keine nicht-territorialen Gliederungen. Ihr Aufbau war übersichtlich. Die Partei wies zudem zahlreiche nahestehende Organisationen auf. Bei diesen lag laut Statuten eine Mitwirkung an der Willensbildung vor. Von der gesamten Parteienförderung des Landes in Höhe von € 3,26 Mio. im Jahr 2023 entfielen rund 12 Prozent auf die SPÖ Vorarlberg.

Die SPÖ Vorarlberg (SPÖV) ist die Landespartei der Sozialdemokratischen Partei Österreichs (SPÖ). Sie hat ihren Sitz in der St.-Anna-Straße 1 in Bregenz. Ihre eigene Rechtspersönlichkeit leitet sich von jener der Bundespartei ab, da sie ihre Satzung bzw. ihr Statut nicht beim Bundesministerium für Inneres hinterlegte. Im geprüften Jahr 2023 stellte die SPÖV drei der insgesamt 36 Abgeordneten zum Vorarlberger Landtag.

Den Aufbau der Landespartei regelt die SPÖV in ihrem Organisationsstatut, welches zuletzt im Oktober 2021 geändert wurde. Darin werden insbesondere die Organe sowie deren Rechte und Pflichten näher festgelegt. Ebenso sind Bestimmungen zu territorialen Gliederungen enthalten. Es sieht auch die Mitwirkung anderer Organisationen mit Naheverhältnis zur Partei vor. Eine Statutenänderung ist im Jahr 2025 vorgesehen.

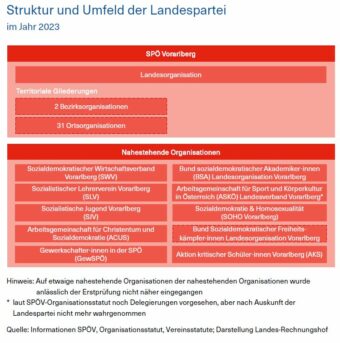

Struktur und Umfeld der SPÖV erhob der Landes-Rechnungshof auf Grundlage des L-RB, weiterer Informationen der Partei sowie der Analyse von Statuten der Vereine im Umfeld. Die nachfolgende Abbildung stellt die Struktur der Landespartei einschließlich der ihr nach Einschätzung des Landes-Rechnungshofs nahestehenden Organisationen im Berichtsjahr 2023 dar. Allfällige Abweichungen zum Ausweis im L-RB sind strichliert gekennzeichnet und werden in Kapitel 2 im Rahmen der Detailanalyse erläutert.

Die SPÖV gliederte sich im geprüften Jahr in die Landesorganisation sowie zwei Bezirks- und 31 Gemeindeorganisationen. Letztere wurden parteiintern als Ortsorganisationen bezeichnet. Über nicht-territoriale Gliederungen verfügte sie laut eigenen Angaben nicht. Nach Analyse des Landes-Rechnungshofs waren der Landespartei mehrere nahestehende Organisationen zuzurechnen. Dies leitete er vor allem aus den im Organisationsstatut verankerten Entsendungen von Delegierten in ein willensbildendes Parteiorgan ab. Bei den abgebildeten nahestehenden Organisationen handelte es sich um Vereine, die überwiegend in Vorarlberg ansässig waren und für verschiedenste Interessengruppen eintraten, wie Schüler∙innen, Lehrer∙innen oder Akademiker∙innen.

Die festgestellten Bezirks- und Ortsorganisationen wichen von der Angabe im L RB ab, ebenso war der Verein Bund Sozialdemokratischer Freiheitskämpfer∙innen, Opfer des Faschismus und aktiver Antifaschist∙innen, Landesorganisation Vorarlberg im L-RB nicht als nahestehende Organisation aufgelistet. Laut Auskunft der Partei beruhte beides auf einem Irrtum. Struktur und Umfeld der Partei gemäß Abbildung gelten von ihr als unbestritten und wurden in anderen Dokumenten von der SPÖV auch in dieser Form angegeben. Nähere Ausführungen hierzu finden sich in Kapitel 2.2 sowie 2.3.

Alle im Landtag vertretenen Parteien haben Anspruch auf Parteienförderung nach PFG. Ihre Höhe wird vom Landtag jährlich im Landesvoranschlag festgelegt. Parteien mit drei oder mehr Abgeordneten erhalten einen Sockelbetrag. Der Restbetrag wird auf Grundlage des Ergebnisses der letzten Landtagswahl verteilt.

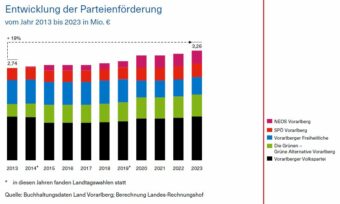

Seit Inkrafttreten des PFG im Jahr 2013 bis Ende 2023 wurden insgesamt € 32,51 Mio. an Fördermitteln ausgeschüttet. Sie erhöhten sich in diesem Zeitraum um 19 Prozent. In den betrachteten Jahren stieg das Preisniveau gemäß Verbraucherpreisindex um 34 Prozent.

Im Berichtszeitraum wurden die im Landtag vertretenen Parteien mit insgesamt € 3,26 Mio. gefördert. Auf die SPÖV entfielen € 0,40 Mio. Dies entspricht rund 12 Prozent der in diesem Jahr gewährten Parteienförderung auf Landesebene. Jede Landtagsfraktion erhält darüber hinaus auch Fraktionsförderung nach PFG, welche nicht Gegenstand dieser Prüfung war.

Die SPÖV stellte acht Prozent der Abgeordneten zum Vorarlberger Landtag. Ihre Organisation war übersichtlich. Im Vergleich zu den anderen im Landtag vertretenen Parteien verfügte sie jedoch über zahlreiche nahestehende Organisationen, bei denen es laut Statuten eine Mitwirkung an der Willensbildung gab.

Auf Grund der Ergebnisse der Landtagswahl 2019 erhielt die SPÖV im Prüfzeitraum die zweitniedrigste Parteienförderung im Land. Diese Fördermittel stiegen insgesamt zwar seit Inkrafttreten des PFG im Jahr 2013, ihre Entwicklung lag jedoch unter jener des Verbraucherpreisindex.

Die Sozialdemokratie verfügt auf Grund ihrer breiten gesellschaftlichen Verankerung über zahlreiche nahestehende Organisationen. Ihre Organisation ist dennoch übersichtlich; im Austausch mit dem L-RH wurden sämtliche diesbezüglichen Fragen auch zur Zufriedenheit des L-RH beantwortet und Unterlagen übermittelt.

1.3 Formalpflichten

Zur Erstellung des Landes-Rechenschaftsberichts 2023 griff die SPÖ Vorarlberg auf das Meldewesen für den Bundes-Rechenschaftsbericht zurück. Sie verwendete keine eigenen Vorlagen zur Datenerhebung. Den umfassenden landesgesetzlichen Offenlegungsvorgaben konnte so nicht ausreichend nachgekommen werden. Auch weitere interne Grundlagen waren nicht an die neue Rechtslage angepasst, wie die Überleitung der Buchhaltungskonten auf die geforderten Posten des Landes-Rechenschaftsberichts. Die formale Rechenschaftspflicht sieht der Landes-Rechnungshof daher nur teilweise als erfüllt an. Anzeichen, dass sonstige Anforderungen wie die widmungsgemäße Verwendung der Fördermittel nicht eingehalten wurden, lagen nicht vor.

Um die Einhaltung der Förderbedingungen nach PFG zu gewährleisten, sind bestimmte formale Verpflichtungen zu erfüllen. Sie betreffen sowohl den zu erstellenden L-RB als auch sonstige gesetzliche Anforderungen.

Die organisatorische Zuständigkeit zur Erstellung des L-RB liegt bei der Landesorganisation. Sie hat alle gesetzlich erforderlichen Daten zu erheben. Für den L-RB 2023 griff die SPÖV auf das Meldewesen für den B RB zurück, da großteils gleiche Informationen benötigt werden. Die Bundespartei stellte dafür einheitliche Online-Anwendungen zur Datenerfassung zur Verfügung. Über eigene Vorlagen, um die nach PFG erforderlichen, zusätzlichen Informationen zu erheben, verfügte die SPÖV laut ihrer Angabe nicht.

Für den L-RB 2023 ordnete die Landesorganisation Buchhaltungskonten gesetzlich vorgeschriebenen Ertrags- und Aufwandsposten zu. Dafür nutzte die Landesorganisation im geprüften Jahr einen Überleitungsbogen, welcher aus den Vorjahren übernommen wurde. Auch der Kontenplan blieb ident. Allerdings änderten sich die gesondert auszuweisenden Posten durch die gesetzlichen Novellierungen im Jahr 2022. Bestimmte neu eingeführte Ertrags- und Aufwandsposten sind im L-RB mit null ausgewiesen, obwohl es solche Erträge und Aufwendungen im Berichtsjahr gab.

Dem Wirtschaftsprüfer – der sowohl zur Prüfung des L-RB als auch des B-RB bestellt war – übermittelte die Landespartei im Juni 2024 verschiedene Unterlagen, u.a. Auszüge aus der von ihr befüllten Online-Anwendung, den Überleitungsbogen und den Jahresabschluss 2023 der Landesorganisation. Er verfügte zudem über Leserechte auf alle in dieser Anwendung der Bundespartei eingepflegten Daten. Nach Wesentlichkeitsgrundsätzen forderte der Wirtschaftsprüfer weitere Belege an.

In Folge erhielt die SPÖV von ihm einen „Bericht über die Prüfung des Rechenschaftsberichts 2023 gemäß § 5 des PartG der Sozialdemokratischen Partei Österreichs Landesorganisation Vorarlberg“. Darin bestätigte der Wirtschaftsprüfer mit Unterschrift vom 25. September 2024, dass der beigefügte „Rechenschaftsbericht in dem geprüften Umfang den Vorschriften des PartG entspricht. Ebenso wurden die Sondervorschriften gemäß Vorarlberger Parteienförderungsgesetz eingehalten“. Seine Pflicht zur Überprüfung des Rechenschaftsberichts stützte er u.a. auf die betreffende Bestimmung im PFG.

Am 27. September 2024 übermittelte die SPÖV diesen Bericht des Wirtschaftsprüfers an die Landesregierung. Laut Auskunft der Landespartei konnte vor seiner Einreichung mangels zeitlicher Ressourcen keine nochmalige parteiinterne Kontrolle stattfinden. Der Bericht wurde am 4. Oktober 2024 als L RB nach den Bestimmungen des PFG im Amtsblatt für das Land Vorarlberg veröffentlicht.

Basierend auf diesem Rechenschaftsbericht überprüfte der Landes-Rechnungshof in einem ersten Schritt die grundsätzliche Erfüllung der vorgeschriebenen formalen Rechenschaftspflicht nach PFG samt den weiteren dort verankerten Anforderungen. Ausführungen zur inhaltlichen Vollständigkeit und Richtigkeit der Angaben im L-RB finden sich in Kapitel 2 des Prüfberichts.

für Parteienförderung im Jahr 2023

erfüllt

erfüllt

erfüllt

erfüllt

teilweise erfüllt

teilweise erfüllt

teilweise erfüllt

Bei der Prüfung des Rechenschaftsberichts durch den Landes-Rechnungshof stellte sich heraus, dass sich darin die im PFG vorgesehene Gliederung mit erstem und zweitem Berichtsteil sowie acht Anlagen nicht ausdrücklich wiederfindet. Er folgt vielmehr der Logik des PartG und orientiert sich an dessen Gliederungsvorgaben, Begrifflichkeiten und Wertgrenzen. Zwar weist der als L-RB eingereichte Rechenschaftsbericht eine eigene Anlage für bestimmte Sondervorschriften nach PFG auf, in ihr sind aber nur einige der landesgesetzlich geforderten Angaben enthalten. Insbesondere fehlen die Darstellung des Vermögens der Landesorganisation, der Ausweis der Summe der Erträge und Aufwendungen der einzelnen Gemeindeorganisationen sowie jene der jeweiligen nahestehenden Organisationen und die Anlage zu innerparteilichen Ertragsströmen. Die Partei begründete dies großteils mit einem Versehen, zumal bestimmte auszuweisende Daten intern vorlagen.

Darüber hinaus sieht das PFG sonstige Anforderungen formaler Art vor. So sind über die Verwendung der Landesfördermittel – welche ausschließlich für die landespolitische Arbeit der Partei im Land verwendet werden dürfen – Aufzeichnungen zu führen. Diese ergaben sich im geprüften Jahr aus der Buchhaltung der SPÖV. Auch kam die Partei in diesem Zeitraum ihrer Pflicht zur geordneten Aufbewahrung der Dokumente nach.

Parteien dürfen zudem keine weitergeleiteten Spenden oder Spenden von Personen annehmen, deren Namen nicht feststellbar sind. Dem Landes-Rechnungshof lagen bei der im Prüffokus stehenden Stelle keine konkreten Anhaltspunkte vor, dass das Annahmeverbot anonymer Spenden nicht eingehalten wurde.

Überdies sind Erträge aus Spenden, Sponsoring und Inseraten zusätzlich auf der Webseite der Landesorganisation zu veröffentlichen. Da die SPÖV im L-RB keine derartigen Erträge auswies, war diese gesetzliche Anforderung für sie nicht relevant.

Die SPÖV übermittelte zwar fristgerecht einen geprüften Rechenschaftsbericht an die Landesregierung, welcher im Amtsblatt als L-RB veröffentlicht wurde. Wichtigen landesgesetzlichen Offenlegungspflichten wurde nach Einschätzung des Landes-Rechnungshofs jedoch nicht in ausreichender Form nachgekommen. Er sieht die formale Rechenschaftspflicht nach PFG deshalb als nur teilweise erfüllt an, selbst wenn intern bestimmte auszuweisende Daten vorhanden waren. Außerdem verlangt das PFG eine eigenständige und im Vergleich zum PartG umfassendere Rechenschaftspflicht. Der Landes-Rechnungshof betont die Notwendigkeit, den L-RB konkret nach den Bestimmungen des PFG zu erstellen.

Weiters wird festgehalten, dass interne Grundlagen, wie die Überleitung von Buchhaltungskonten auf den L-RB, nicht an die aktuelle Rechtslage angepasst wurden. Angeregt wird, Vorlagen zur Erhebung der zusätzlichen für den L-RB benötigten Informationen zu erarbeiten. Die Verwendung standardisierter Abfrageinstrumente sowie die Anpassung des Überleitungsbogens oder auch der Kontenstruktur können maßgeblich dazu beitragen, die notwendigen Ausweise im L RB in Zukunft vollständig und richtig zu erbringen.

Der Landes-Rechnungshof sah Buchhaltungsunterlagen sowie weitere Aufzeichnungen ein. Angeforderte Unterlagen waren vorhanden, Fragen wurden von der geprüften Stelle rasch beantwortet und belegt. Auf dieser Grundlage erkannte er für das Berichtsjahr 2023 keine Anzeichen für mangelnde Dokumentenaufbewahrung oder widmungswidrige Verwendung der Fördermittel. Eine Kontrolle der Veröffentlichung von Erträgen aus Spenden, Sponsoring und Inseraten auf der Webseite der Landesorganisation konnte unterbleiben, da solche im L-RB nicht ausgewiesen waren.

Stellungnahme Partei

Die vom L-RH auf Seite 23 des Prüfberichts richtig festhält, wurde der gegenständliche Rechenschaftsbericht unter Mitwirkung des von der Vorarlberger Landesregierung bestellten Wirtschaftsprüfers erstellt und von diesem auch abschließend geprüft. Die SPÖ Vorarlberg orientierte sich – nach jahrelangen Erfahrungen mit den Rechenschaftsberichten gemäß PartG – bei der Erstellung des Berichts an der Praxis des Rechenschaftsberichtes gemäß dem PartG. Dabei wurden – wie sich später herausstellte – bestimmte Formalitäten des PFG nicht ausreichend beachtet. Auf Grund des positiven Prüfungsvermerks des externen Wirtschaftsprüfers, der ausdrücklich bestätigte, dass „die Sondervorschriften gemäß Vorarlberger Parteienförderungsgesetz eingehalten“ wurden, konnte die SPÖ Vorarlberg aber der Rechtsauffassung sein und darauf vertrauen, dass der Rechenschaftsbericht in der übermittelten Fassung den gesetzlichen Anforderungen entsprach.

Die SPÖ Vorarlberg erlaubt sich den ausdrücklichen Hinweis auf die Einschätzung des L-RH, wonach Fragen vorbehaltlos beantwortet und Belege rasch vorgelegt wurden, sowie dass die Dokumentenaufbewahrung für das Berichtsjahr 2023 keine Beanstandungen aufwiesen und keine Anzeichen für eine widmungswidrige Verwendung der Fördermittel ersichtlich waren. Insbesondere hat die SPÖ keine unerlaubten Mittel bezogen oder Spenden entgegengenommen, die den gesetzlichen Bestimmungen widersprochen hätten.

Im Ergebnis ist daher festzuhalten, dass allfällige Irrtümer bei der erstmaligen Erstellung des Rechenschaftsberichts nach dem novellierten PFG zu keinem Zeitpunkt auf eine Verschleierung dahinter liegender Vorgänge zurückzuführen waren und keine gesetzeswidrigen Geldflüsse festgestellt wurden bzw. vorlagen.

Kommentar L-RH

2 Detailanalyse

2.1 Landesorganisation

Im Landes-Rechenschaftsbericht fehlt für die Landesorganisation der Vermögensausweis. Ebenso sind die Angaben zu Erträgen nach Ansicht des Landes-Rechnungshofs in höherem Ausmaß unvollständig. Dies trifft vor allem auf eine unentgeltliche Personalgestellung der Bundespartei und einen Personalkostenersatz des Bildungsinstituts der Partei zu. Aufwandsseitig ist der Informationsgehalt auch durch nicht zulässige Saldierungen eingeschränkt. Verbesserungsbedarf besteht bei der inhaltlich richtigen Zuordnung auf vorgegebene Posten. Insbesondere werden parteiinterne finanzielle Verflechtungen nicht hinreichend transparent dargestellt.

Für die Landesorganisation ist im ersten Berichtsteil des L-RB einerseits ihr Vermögen in Form einer vereinfachten Bilanz auszuweisen. Andererseits sind ihre Erträge und Aufwendungen ähnlich einer Gewinn- und Verlustrechnung entsprechend den gesetzlichen Vorgaben zu gliedern. Das PFG sieht dafür zumindest 15 ertrags- sowie 18 aufwandsseitige Posten vor. In den erläuternden Bemerkungen zum Gesetz wird hierzu ausgeführt, dass Erträge und Aufwendungen im Sinne der Transparenz, Nachvollziehbarkeit und Vergleichbarkeit jedenfalls diesen Posten zuzuordnen sind. Den Parteien steht es aber frei, zusätzliche Untergliederungen vorzusehen.

Vermögen

Der im Amtsblatt veröffentlichte L-RB der SPÖV für das Jahr 2023 enthält entgegen der rechtlichen Vorgabe im PFG keinen Vermögensausweis der Landesorganisation. Im Gespräch mit dem Landes-Rechnungshof führte die Partei aus, dass dessen Nichtaufnahme in den L-RB ein Versehen war. Die Landesorganisation erstellt jährlich eine Bilanz als Bestandteil ihres Jahresabschlusses. Für das geprüfte Jahr übermittelte die SPÖV diese auch an den Wirtschaftsprüfer. Auskunftsgemäß wurde ihr Fehlen im L-RB auf eine nicht erfolgte Anpassung in der zentralen Anwendung der Bundespartei zur Datenerfassung zurückgeführt. Dort sei keine Eingabemaske für den Vermögensausweis gemäß PFG vorhanden gewesen.

Die nachgängig dem Landes-Rechnungshof vorgelegte – aber auf Grund ihres Fehlens im L-RB nicht mehr näher geprüfte – Bilanz zum 31. Dezember 2023 enthält aktivseitig als Anlagevermögen die Büroeinrichtung in Höhe von € 3.346,40 sowie als Umlaufvermögen den Kassabestand und die Bankguthaben auf vier Konten. Aktiva summieren sich auf € 536.357,06.

Auf der Passivseite ist das Kapital zum Jahresbeginn, ein Bilanzverlust von € 38.107,14 sowie Verbindlichkeiten aus Wirtschaftslieferungen und Leistungen in Höhe von € 18.192,20 und sonstige Verbindlichkeiten von € 11.165,05 ohne weitere Differenzierungen angegeben. Die Summe der Passiva entspricht jener der Aktiva. Als Reinvermögen nach PFG errechnet sich ein Betrag von € 518.999,81 für das Jahr 2023.

Erträge

Der L-RB führt Erträge in Höhe von insgesamt € 529.920,25 an. Dabei wurde teilweise der Begriff Einnahmen statt Erträge verwendet. Die einzelnen Posten weisen darüber hinaus den jeweiligen Wortlaut des PartG und nicht jenen des PFG auf. Laut Angabe der Partei erfolgte dies irrtümlich.

Nachstehend werden vom Landes-Rechnungshof ausgewählte Ertragsposten näher erläutert. Eingegangen wird auf solche, die zu den Schwerpunkten dieser Prüfung zählten sowie auf solche, bei denen nach seiner Einschätzung Unvollständigkeiten bzw. Unrichtigkeiten vorliegen oder vorliegen könnten.

Der höchste Ertragsposten sind „Fördermittel“ in Höhe von € 410.106,89. Der Landes-Rechnungshof glich diesen Betrag mit der vom Land ausbezahlten Parteienförderung für das Jahr 2023 ab. Dabei stellte er eine Abweichung fest, da der Ausweis im L-RB um € 6.010,48 höher ist. Nach einem Gespräch sowie der Einsicht in Überleitungsbogen und Buchhaltungsunterlagen zeigte sich, dass dieser Posten auch einen Projektkostenersatz des Bildungsinstituts der Partei enthielt. Dieser betraf das Jahr 2022. Ein Mitarbeitender der SPÖV führte für das Bildungsinstitut Projekte durch. Basis war eine jährlich neu abgeschlossene schriftliche Vereinbarung. Die dafür angefallenen Kosten rechnete die Partei im Folgejahr mit dem Bildungsinstitut ab. Der daraus erzielte Ertrag war nach Rücksprache mit der SPÖV keine Förderung und wurde diesem Posten fälschlicherweise zugeordnet. Thematisch passt er in „Sonstige Erträge“.

Als zweithöchster Posten sind „Mitgliedsbeiträge“ mit € 62.480,33 angegeben. Da freiwillige Überzahlungen von Mitgliedsbeiträgen rechtlich Spenden darstellen, welche gesondert auszuweisen sind, hinterfragte der Landes-Rechnungshof Rechtsgrundlage, Höhe und Einhebung genauer.

Mitgliedsbeiträge werden vom Bundesparteitag der SPÖ festgesetzt. Der Bundesparteivorstand kann Anpassungen beschließen. Für die Einhebung in Vorarlberg ist die Landesorganisation zuständig. Diese leitet die Mitgliedsbeiträge anschließend nach einem festgelegten Schlüssel anteilsmäßig an die Bundespartei sowie territoriale Gliederungen weiter.

Im geprüften Zeitraum lag der jährliche Mitgliedsbeitrag bei € 78,00. Reduzierte Beiträge waren ebenso vorgesehen. Zudem bestand die beschlussmäßig verankerte Möglichkeit für einen erhöhten Beitrag bis zu € 1.878,00 pro Jahr. Eine vor Ort durchgeführte, stichprobenartige Überprüfung des Landes-Rechnungshofs zeigte keine konkreten Anhaltspunkte für Überzahlungen von Mitgliedsbeiträgen.

„Erträge aus der Parteiorganisation“ werden im L-RB mit null ausgewiesen. Laut PFG hat dieser Posten richtigerweise „Erträge aus der Parteiorganisation und aus der Bundespartei“ zu heißen. Nach den erläuternden Bemerkungen des PFG sind darunter nicht nur direkte Geldflüsse, sondern auch Kostenübernahmen, Sachleistungen und lebende Subventionen innerhalb der Landespartei, aber ebenso mit Bezug zur Bundespartei zu erfassen. Unter lebenden Subventionen werden unentgeltliche Personalgestellungen verstanden.

Wegen der abweichenden Bezeichnung sowie auf Grund der gesetzlichen Neueinführung dieses Ausweises prüfte der Landes-Rechnungshof, ob es tatsächlich keine derartigen Erträge gab. Die Einschau zeigte, dass der Landesgeschäftsführer direkt bei der Bundespartei angestellt war und diese grundsätzlich für seine gesamten Bezüge aufkam. Seine Arbeitsleistung erbrachte er vereinbarungsgemäß ausschließlich für die Landespartei, welche dafür keine Rückvergütung leisten musste. Im L-RB wurde diese unentgeltliche Personalgestellung der Bundespartei in keinem Posten berücksichtigt.

Weiters ergab die Analyse, dass die Bundespartei der SPÖV zusätzlich einen Personalkostenzuschuss gewährte. Dieser Ertrag ging gleichfalls nicht unmittelbar aus dem L-RB hervor. Laut Buchhaltung wurde der Personalkostenzuschuss als eigenes Unterkonto innerhalb der Personalaufwendungen dargestellt und mit diesen saldiert. In Summe beliefen sich die beiden Erträge aus der Bundespartei auf insgesamt € 196.349,70 im Jahr 2023.

Die Landesorganisation erzielte außerdem Erträge aus einer territorialen Gliederung. Im geprüften Jahr übernahm sie nach Auflösung einer Ortsorganisation deren Kontoguthaben in Höhe von € 15.693,03. Dieser Betrag ist im L-RB 2023 unter „Sonstige Erträge“ angegeben. Inhaltlich stellt er aber einen Geldfluss innerhalb der Partei dar.

Der Ertragsposten „Beiträge der der jeweiligen Partei angehörenden Abgeordneten und Funktionäre“ ist mit € 28.200,00 ausgewiesen. Derartige Zahlungen, welche auch als Parteisteuern oder Mandatsabgaben bezeichnet werden, sind der Art und Höhe nach in einer der Rechtsgrundlagen oder in Organbeschlüssen der Partei zu regeln. Sonst fallen sie unter den Spendenbegriff.

Die Partei legte zum Nachweis einen Beschluss des Landtagsklubs vom Oktober 2019 vor. Dieser sieht bestimmte Fixbeträge vor, welche Nationalratsabgeordnete, Landtagsabgeordnete sowie Klubobleute an die Landesorganisation zu entrichten haben. Gemäß Organisationsstatut der SPÖV sind Beschlüsse über die Einhebung derartiger Abgaben vom Landesparteivorstand zu fassen. Im geprüften Jahr waren keine Überzahlungen der festgelegten Personengruppen feststellbar.

„Erträge aus sonstigem Vermögen“ sind mit null angeführt. Auf Grund der vier von der Landesorganisation im Jahr 2023 genutzten Konten hinterfragte der Landes-Rechnungshof diese Angabe. Eingesehene Unterlagen ergaben, dass Habenzinsen von € 400,93 erzielt wurden, für welche Kapitalertragssteuer in Höhe von € 100,23 anfiel. In keinem Posten sind diese Beträge bzw. die Nettozinserträge enthalten. Sie wurden anhand des Überleitungsbogens nicht in den L-RB überführt. Dies erklärt auch die Abweichung des im L-RB ausgewiesenen negativen „Saldo aus Gesamteinnahmen und -ausgaben“ in Höhe von € -38.407,84 von dem im Jahresabschluss der Landesorganisation dargestellten Bilanzverlust in Höhe von € -38.107,14.

Die drei Posten „Geldspenden“, „Spenden in Form von lebenden Subventionen“ sowie „Spenden in Form von Sachleistungen“ sind im L-RB jeweils mit null angegeben. Auskunftsgemäß sind derartige Zuwendungen in Vorarlberg generell selten. Auch beim Rechnungshof Österreich waren für das Jahr 2023 keine Spenden über € 500,00 ausgewiesen. Der L-RB enthält zudem den Posten „Erträge aus Einzelzuwendungen und Sachleistungen“, welcher auf null lautet. Da alle Einzelzuwendungen und Sachleistungen als Spenden nach PFG gelten, ist dieser Ausweis nur nach dem Bundesgesetz notwendig.

„Sonstige Erträge“ enthalten jene € 15.693,03, welche die Landesorganisation im Zuge der Übernahme des Kontoguthabens der aufgelösten Ortsorganisation generierte. Bei diesen handelt es sich – wie oben dargestellt – um einen Geldfluss innerhalb der Partei.

Zu „Sonstige Erträge“ zählt nach sachlichen Kriterien grundsätzlich der Projektkostenersatz des Bildungsinstituts. Dieses entrichtete laut Vereinbarung überdies noch einen Personalkostenersatz. Die erbrachten Leistungen des Mitarbeitenden der SPÖV für das geprüfte Jahr stellte die Landespartei im Dezember 2023 mit € 12.000,00 in Rechnung. Das Bildungsinstitut beglich sie allerdings erst im darauffolgenden Jahr. Es erfolgte weder eine Berücksichtigung als Ertrag noch als Forderung. Verbucht wurde der Betrag erst nach Zahlungseingang.

Außerdem gab es im Jahr 2023 einen weiteren Personalkostenersatz eines Vereins zur Beratung von Mieter∙innen in Höhe von € 24.000,00. Für diesen war ebenso eine Mitarbeitende der SPÖV teilweise tätig. Eine schriftliche Vereinbarung dafür lag nicht vor. Der Ersatz des Vereins wurde in der Buchhaltung mit dem Personalaufwand saldiert. Inhaltlich ist auch dieser unter „Sonstige Erträge“ auszuweisen.

Die Partei bestätigte auf Anfrage des Landes-Rechnungshofs die angemessene Vergütung dieser Arbeitsleistungen von Mitarbeitenden der SPÖV für Dritte. Sie schloss damit Überzahlungen – welche unter den Spendenbegriff fallen könnten – kategorisch aus. Stunden- oder Leistungsaufzeichnungen lagen jedoch nicht vor, welche eine Überprüfung ermöglicht hätten.

Aufwendungen

Für das Jahr 2023 belaufen sich die Aufwendungen gemäß L-RB auf € 568.328,09. Wie bei den Erträgen wird auch bei den Aufwendungen zum Teil irrtümlich der Begriff Ausgaben verwendet. Die einzelnen Posten weisen ebenso den jeweiligen Wortlaut des PartG und nicht jenen des PFG auf.

Nachstehend werden vom Landes-Rechnungshof ausgewählte Aufwandsposten näher erläutert. Eingegangen wird auf solche, die zu den Schwerpunkten dieser Prüfung zählten sowie auf solche, bei denen nach seiner Einschätzung Unvollständigkeiten bzw. Unrichtigkeiten vorliegen oder vorliegen könnten.

Bei den im L-RB dargestellten Aufwendungen für Personal in Höhe von € 129.466,94 ist zu beachten, dass sie die Personalgestellung des Landesgeschäftsführers durch die Bundespartei nicht enthalten. Überdies wurde der Personalkostenzuschuss der Bundespartei unter diesem Posten saldiert. Eine weitere Saldierung erfolgte mit dem Personalkostenersatz des Vereins zur Beratung von Mieter∙innen. Bei Berücksichtigung der Personalgestellung sowie ohne Saldierungen ergibt sich ein um insgesamt € 220.349,70 höherer Personalaufwand.

„Büroaufwand für den laufenden Betrieb“ ist mit € 51.859,38 angeführt. Davon sind € 2.380,82 Aufwendungen für bestimmte territoriale Gliederungen. Dabei handelte es sich großteils um Energie- und Betriebskosten für angemietete Räumlichkeiten, welche die Landesorganisation diesen Gliederungen zur Verfügung stellte. Die Höhe ergab sich aus einer im Zuge der Prüfung des Landes-Rechnungshofs von der SPÖV angeforderten Aufschlüsselung zu innerparteilichen Geldflüssen, Kostenübernahmen oder Sachleistungen. Für diese Aufwendungen ist seit der PFG-Novelle 2022 ein eigener Posten innerhalb der Parteiorganisation vorgesehen.

Auf „Sonstiger Sachaufwand für Öffentlichkeitsarbeit“ entfallen € 26.526,22. Die nachträglich vorgelegte Aufschlüsselung der SPÖV zeigte, dass sich auch in diesem Posten Kostenübernahmen für territoriale Gliederungen im Ausmaß von € 26.048,28 im Zusammenhang mit deren Ortszeitungen finden.

„Aufwendungen für Veranstaltungen“ sind im L-RB mit € 124.265,97 angegeben. Nachdem dieser Posten im Vergleich zum Vorjahr hoch erschien, hinterfragte ihn der Landes-Rechnungshof genauer. Darin enthalten sind u.a. Kosten verschiedener externer Berater, die im Zusammenhang mit mehreren Veranstaltungen standen. Darüber hinaus umfasste er wiederum Kostenübernahmen u.a. für Veranstaltungen von territorialen Gliederungen in Höhe von € 3.733,10.

Der Posten „Sonstiger Sachaufwand für Administration und Schulungskosten“ wird mit € 85.341,16 ausgewiesen. Ihm zugeordnet wurden insbesondere auch die Miet- und Pachtaufwendungen für jene Räumlichkeiten, welche die Landesorganisation bestimmten territorialen Gliederungen zur Verfügung stellte. Die innerparteilichen Aufwendungen beliefen sich in diesem Posten auf zumindest € 17.989,37 und entsprechen nach sachlichen Kriterien „Aufwendungen innerhalb der bzw. für die Parteiorganisation und für die Bundespartei“.

„Mitgliedsbeiträge und internationale Arbeit“ werden mit € 25.357,70 angegeben. Die Einschau zeigte, dass dieser Posten jene Mitgliedsbeiträge umfasste, welche die einhebende Landesorganisation anteilig an die Bundespartei weiterleitete. Im Jahr 2023 machten sie € 18.761,49 aus. Ebenso waren darin die an Ortsorganisationen weitergereichten Mitgliedsbeiträge enthalten. Diese Aufwendungen beliefen sich auf € 6.297,71. Sie wurden auf Basis der im Jahr 2022 eingehobenen Mitgliedsbeiträge berechnet. Die Weitergabe von Mitgliedsbeiträgen ist inhaltlich den „Aufwendungen innerhalb der bzw. für die Parteiorganisation und für die Bundespartei“ zuzuordnen.

Auf dem Posten „Aufwendungen für nahestehende Organisationen der Partei sowie der Bundespartei“ werden € 17.675,38 ausgewiesen. Die genauere Analyse ließ erkennen, dass es sich dabei – neben geringfügigen Kostenübernahmen für territoriale Gliederungen – größtenteils um Aufwendungen der parteiinternen Referate Frauen und Junge Generation handelte. Dazu kommt die Vorfinanzierung der für das Bildungsinstitut aufgewendeten Projektkosten im Jahr 2023. Diese Aufwendungen in Gesamthöhe von € 13.918,38 stehen in keinem Zusammenhang mit nahestehenden Organisationen der Partei bzw. der Bundespartei. Sie sind deshalb thematisch nicht korrekt zugeordnet.

„Aufwendungen innerhalb der bzw. für die Parteiorganisation und für die Bundespartei“ werden im L-RB 2023 mit null ausgewiesen. Allerdings ergaben die im Zuge der Prüfung angeforderte Aufschlüsselung der SPÖV und die weitere Einsichtnahme, dass solche Aufwendungen in Höhe von zumindest € 75.315,77 vorlagen. Einzelheiten dazu wurden bei den sechs zuvor erläuterten Posten dargestellt.

Aus dem geprüften Sachverhalt ergibt sich für den Landes-Rechnungshof, dass der Ausweis für die Landesorganisation in zentralen Bereichen sowie teils in höherem Ausmaß unvollständig ist. Besonders hervorgehoben wird das Fehlen einer vereinfachten Bilanz im L RB. Weiters sind bestimmte Erträge nicht berücksichtigt und schränken Saldierungen die Aussagekraft ein.

Insgesamt waren Erträge um 31 Prozent zu niedrig ausgewiesen, wobei 17 Prozent im gesamten L-RB nicht enthalten sind. Die übrigen 14 Prozent wurden aufwandsseitig saldiert. Mit Verweis auf Bestimmungen des Unternehmensgesetzbuchs betont der Landes-Rechnungshof, dass Erträge und Aufwendungen grundsätzlich in voller Höhe auszuweisen sind. Eine direkte Verrechnung mit einzelnen Aufwandsposten entspricht seiner Ansicht nach nicht den Anforderungen des PFG.

Nach seiner Einschätzung erfolgten auch mehrfach Zuordnungen nicht entsprechend den gesetzlich vorgegebenen Posten. Dies war beispielsweise bei „Fördermittel“ der Fall, welche Erträge aus einem Projektkostenersatz des Bildungsinstituts enthielten. Der Landes-Rechnungshof hält dessen Ausweis grundsätzlich bei „Sonstige Erträge“ für zutreffend. Auf die notwendige Periodenabgrenzung ging der Landes-Rechnungshof anlässlich der Erstprüfung nicht näher ein.

Der Landes-Rechnungshof betont, dass dem korrekten Ausweis der finanziellen Verflechtungen innerhalb der Partei ein hoher Stellenwert zukommt. Details hierzu sind überdies in einer eigenen Anlage des L RB aufzuschlüsseln. Die Prüfung ergab, dass Sachverhalte vorlagen, welche als „Erträge aus der Parteiorganisation und aus der Bundespartei“ qualifiziert werden können. Die unentgeltliche Personalgestellung des Landesgeschäftsführers wird als beträchtlicher Vorteil für die SPÖV eingeschätzt. Sie ist nach Ansicht des Landes-Rechnungshofs als lebende Subvention bei der Landesorganisation transparent auszuweisen. Ebenso ist der Personalkostenzuschuss der Bundespartei wegen seiner Saldierung nicht unmittelbar aus dem L-RB sichtbar. Auch die Übernahme des Kontoguthabens der aufgelösten Ortsorganisation ist bei diesem Posten darzustellen, da es sich um einen Geldfluss von einer Gliederung an die Landesorganisation handelte.

Damit Mitgliedsbeiträge sowie Erträge aus Parteisteuern nicht als Spenden einzustufen sind, müssen diese Beiträge ihrer Art und Höhe nach in genereller Weise durch die Rechtsgrundlagen oder Organbeschlüsse der Partei geregelt sein. Im Sinne der klaren Abgrenzung der Partei vom Landtagsklub – welcher die Parteisteuern festsetzte – regt der Landes-Rechnungshof eine nachweisliche Beschlussfassung durch den Landesparteivorstand an. Dies ist auch im Organisationsstatut der SPÖV vorgesehen. Ebenso hält er eine klare Unterscheidung der Spendenbegriffe nach PFG sowie PartG für erforderlich.

Unter „Sonstige Erträge“ sind all jene Erträge auszuweisen, die nicht unter eine der anderen gesetzlich vorgegebenen Posten fallen. Deren detailliertere Untergliederung ist notwendig, sofern diese mehr als fünf Prozent des jeweiligen Jahresertrags ausmachen. Statt der Erträge aus der Übernahme des Kontoguthabens der aufgelösten Ortsorganisation wären nach Ansicht des Landes-Rechnungshofs diesem Posten mehrere Kostenersätze von Dritten zuzuordnen. Das sind der Personalkostenersatz des Vereins zur Beratung von Mieter∙innen sowie der Projekt- und der Personalkostenersatz des Bildungsinstituts. Im Zusammenhang mit Letzterem hebt der Landes-Rechnungshof hervor, dass für den Ausweis von Erträgen – im Unterschied zu Einnahmen – nicht auf den Zeitpunkt der Zahlung, sondern auf jenen der wirtschaftlichen Verursachung abzustellen ist. Die entsprechende Leistung erfolgte im Jahr 2023, wurde im L-RB aber nicht angeführt. Außerdem weist er auf die Bedeutung einer angemessenen Vergütung durch Dritte hin. Stunden- bzw. Leistungsaufzeichnungen oder fundierte Schätzungen in nachvollziehbarer Form tragen zur Beweisbarkeit bei, dass keine Überzahlungen und damit Spenden vorliegen.

Um im L-RB den Posten „Erträge aus sonstigem Vermögen“ vollständig auszuweisen, sind die Nettozinserträge miteinzubeziehen. Das PFG enthält keine Bestimmung, wonach diese nicht einfließen sollen. Bei deren Berücksichtigung würde auch der Gesamtsaldo im L-RB mit dem im Jahresabschluss ausgewiesenen Bilanzverlust übereinstimmen.

Die im L-RB nicht abgebildete Personalgestellung des Landesgeschäftsführers sowie die Saldierungen des Personalkostenzuschusses der Bundespartei und des Personalkostenersatzes des Vereins zur Beratung von Mieter∙innen im Posten „Personalaufwendungen“ wirken sich nach Ansicht des Landes-Rechnungshofs nachteilig auf die Transparenz aus.

Im Zusammenhang mit den „Aufwendungen innerhalb der bzw. für die Parteiorganisation und für die Bundespartei“ betont der Landes-Rechnungshof, dass damit auch aufwandsseitig die finanziellen Verflechtungen nachvollziehbar dargestellt werden sollen. Dies war im L-RB 2023 nicht der Fall, da zumindest sechs andere Posten derartige Aufwendungen – wie Kostenübernahmen oder Sachleistungen – beinhalteten.

Ebenso hält der Landes-Rechnungshof fest, dass der Ausweis bei den „Aufwendungen für nahestehende Organisationen der Partei sowie der Bundespartei“ Zahlungen umfasst, welche in keinem Zusammenhang mit nahestehenden Organisationen stehen. Diese sind beim jeweils inhaltlich zutreffenden Posten anzuführen.

Der Landes-Rechnungshof erstattet dem LPTS auf Grund der in der Situation festgestellten Sachverhalte zumindest folgende Hinweise über die nach seiner Einschätzung vorliegenden Unvollständigkeiten und Unrichtigkeiten der Angaben im L-RB.

Hinweise

- Ausweis des Vermögens der Landesorganisation fehlt in Landes-Rechenschaftsbericht

- „Fördermittel“ sind um € 6.010,48 zu hoch ausgewiesen, da Projektkostenersatz des Bildungsinstituts der Partei in dieser Höhe enthalten ist; er wäre inhaltlich grundsätzlich bei „Sonstige Erträge“ zuzuordnen

- Gesetzlich richtig zu bezeichnender Posten „Erträge aus der Parteiorganisation und aus der Bundespartei“ ist um € 212.042,73 zu niedrig angegeben, wenn Personalgestellung durch Bundespartei berücksichtigt, deren Personalkostenzuschuss aufwandsseitig nicht saldiert sowie Ertrag aus einer aufgelösten territorialen Gliederung richtigerweise hier statt bei „Sonstige Erträge“ zugeordnet werden

- Personalkostenersatz des Bildungsinstituts der Partei in Höhe von € 12.000,00 fehlt in Erträgen; dieser wäre periodengerecht aufzu-nehmen und bei „Sonstige Erträge“ zuzuordnen

- In „Erträge aus sonstigem Vermögen“ fehlen Nettozinserträge in Höhe von € 300,70, da sie nicht in Landes-Rechenschaftsbericht übergeleitet wurden

- „Personalaufwand“ ist um € 220.349,70 zu niedrig dargestellt, wenn Personalgestellung durch Bundespartei berücksichtigt wird sowie deren Personalkostenzuschuss und Personalkostenersatz des Vereins zur Beratung von Mieter∙innen nicht saldiert werden; Letzterer wäre inhaltlich bei „Sonstige Erträge“ zuzuordnen

- Gesetzlich richtig zu bezeichnender Posten „Aufwendungen innerhalb der bzw. für die Parteiorganisation und für die Bundespartei“ ist zu-mindest um € 75.315,77 zu niedrig ausgewiesen; Grund ist, dass Kostenübernahmen, Sachleistungen sowie Weiterleitungen von Mitgliedsbeiträgen stattdessen in sechs anderen Aufwandsposten enthalten sind

- „Aufwendungen für nahestehende Organisationen der Partei sowie der Bundespartei“ sind um € 13.918,38 zu hoch angeführt, da sie Aufwendungen in dieser Höhe enthalten, welche nicht für nahestehende Organisationen getragen wurden; sie wären inhaltlich anderen Posten zuzuordnen

Stellungnahme Partei

Zu Hinweis 01.

Im Zuge der Erstellung des Rechenschaftsberichtes wurde die Bilanz der SPÖ Vorarlberg, die dem hier geforderten Vermögensausweis entspricht, an den Wirtschaftsprüfer zur Prüfung übermittelt. Bei der Rückübermittlung des geprüften Rechenschaftsberichts durch den Wirtschaftsprüfer war diese jedoch nicht mehr enthalten und fehlte aus diesem Grund auch im eingereichten Rechenschaftsbericht. Die vom Wirtschaftsprüfer überprüfte Bilanz war aber rechtzeitig erstellt und geprüft worden und wurde von der SPÖ Vorarlberg sofort nach erstmaliger Aufforderung an den L-RH übermittelt. Der übermittelte Vermögensausweis stimmt mit der im Bericht enthaltenen Gewinn- und Verlustrechnung überein.

Zu Hinweis 02.

Es handelt sich um eine irrtümlich fehlerhafte Zuordnung; dies wurde gegenüber dem L-RH bereits richtiggestellt.

Zu Hinweis 03.

Zur Personalgestellung durch die Bundespartei ist festzuhalten: Die SPÖ Vorarlberg ist eine Teilorganisation der SPÖ Bundespartei; sie ist durch ihre Funktionär:innen und ehrenamtlichen Mitarbeiter:innen auch für die und als Bundespartei tätig. Der Landesgeschäftsführer ist Dienstnehmer der Bundespartei. Er führt die Geschäfte der SPÖ im Auftrag der und für die Bundespartei und nimmt bundesweite Aufgaben für die Bundespartei in Vorarlberg wahr, etwa bei der Mitgliederwerbung und -betreuung, der Schulung von Funktionär:innen, in Bezug auf Aktivitäten – insbesondere Wahlkämpfe – der Bundespartei in Vorarlberg und der allgemeinen politischen Arbeit. Der Landesgeschäftsführer ist der Bundespartei dienstrechtlich weisungsunterworfen und kann von der Bundespartei jederzeit versetzt oder nach Maßgabe arbeitsrechtlicher Bestimmungen gekündigt werden. Es handelt sich daher nicht um einen Ertrag aus der Bundespartei, da eine direkte Verfügung über die Person des Landesgeschäftsführers durch die Landespartei nicht möglich ist.

Der Landesgeschäftsführer ist Arbeitnehmer der Bundespartei, seine Leistungen für die Landespartei erbringt er zur Umsetzung der Tätigkeit der Bundespartei in Vorarlberg. Es ist daher fraglich, ob überhaupt die vom L-RH angenommene „lebende Subvention“ vorliegt. Zudem ist eine „lebende Subvention“ nicht unter die unternehmensrechtliche Definition eines „Ertrags“ zu subsummieren und wäre daher in einer ordnungsgemäßen Buchführung unternehmensrechtlich nicht als Ertrag zu verbuchen.

Es wird darauf verwiesen, dass der Personalkostenzuschuss zur Umsetzung der Aktivitäten der Bundespartei in Vorarlberg geleistet wird und nicht zur Unterstützung der Landespartei. Die Saldierung verschleiert daher nicht einen Mittelzufluss, sondern spiegelt die Anteile der Aktivitäten der Mitarbeiter für die Bundes- bzw. für die Landespartei wider. Künftig wird der Personalkostenzuschuss in Entsprechung der Rechtsansicht des L-RH vollständig ausgewiesen.

Die Zuordnung des Ertrags aus der aufgelösten territorialen Gliederung erfolgte irrtümlich unter „sonstige Erträge“; dies wurde gegen-über dem L-RH bereits richtiggestellt. Die fehlerhafte Zuordnung im Rechenschaftsbericht war vom Wirtschaftsprüfer nicht kritisiert worden.

Zu Hinweis 04.

Der Betrag wäre korrekterweise der Position „Sonstige Erträge“ zuzuordnen; dies wurde gegenüber dem L-RH bereits richtiggestellt, die fehlerhafte Zuordnung im Rechenschaftsbericht war vom Wirtschaftsprüfer nicht kritisiert worden.

Zu Hinweis 05.

Der Betrag wäre korrekterweise unter der Position „Erträge aus sonstigem Vermögen“ anzuführen, es handelt sich ausschließlich um einen Zuordnungsfehler; dies wurde gegenüber dem L-RH bereits richtiggestellt. Die irrtümlich fehlerhafte Zuordnung im Rechenschaftsbericht war vom Wirtschaftsprüfer nicht kritisiert worden.

Zu Hinweis 06.

Siehe oben zu Hinweis 03.

Zu Hinweis 07.

Die Zuordnung ist aufgrund der Formulierungen des Landesgesetzes nicht eindeutig vorzunehmen, die von der SPÖ vorgenommene Gliederung ist rechtlich vertretbar. Die SPÖ Vorarlberg nimmt aber die Vorschläge des Landes-Rechnungshofes zur Kenntnis und wird die Gliederung künftig nach dessen Vorgaben gestalten.

Zu Hinweis 08.

Es handelt sich um einen Zuordnungsfehler; dies wurde gegenüber dem L-RH bereits richtiggestellt. Die irrtümlich fehlerhafte Zuordnung im Rechenschaftsbericht war vom Wirtschaftsprüfer nicht kritisiert worden.

Kommentar L-RH

Der Landes-Rechnungshof weist darauf hin, dass der im Zuge der Prüfung übermittelte Vermögensausweis insofern nicht mit den im L-RB enthaltenen Erträgen und Aufwendungen übereinstimmt, als in Letzteren die Nettozinserträge nicht enthalten waren. Zudem fehlte sowohl im L-RB als auch im nachgereichten Vermögensausweis der Personalkostenersatz des Bildungsinstituts für das Jahr 2023. Dessen Berücksichtigung hätte den Bilanzverlust weiter verringert.Zu Stellungnahme Hinweis 03.

Unter einer lebenden Subvention wird nach den einschlägigen gesetzlichen Bestimmungen unentgeltlich bzw. ohne entsprechende Gegenleistung zur Verfügung gestelltes Personal verstanden. Dabei besteht im Regelfall keine vertragliche Beziehung zwischen Arbeitskraft und beschäftigender Organisation, weshalb auch die angeführte Personalhoheit der Bundespartei nach Ansicht des Landes-Rechnungshofs eine lebende Subvention nicht ausschließt.Laut Arbeitsvertrag erfolgte die Beschäftigung bei der Bundespartei ausdrücklich als Landesgeschäftsführer der SPÖ Landesorganisation Vorarlberg. Dessen Funktion ist im Organisationsstatut der SPÖ Vorarlberg geregelt. Demnach steht dem Landesparteivorstand zur Erfüllung seiner Aufgaben die Landesgeschäftsstelle zur Verfügung. Der Landesgeschäftsführer und die übrigen Angestellten sind an die Weisungen des Landesparteivorsitzenden gebunden und diesem verantwortlich.Dem Landes-Rechnungshof erschließt sich überdies nicht, warum die Arbeitsleistung des Landesgeschäftsführers ausschließlich der Bundespartei zugerechnet werden sollte. Damit wird in Abrede gestellt, dass dieser primär Aufgaben im Interesse der Landesorganisation wahrnimmt, so wie dies auch bei anderen Parteien der Fall ist.Zwar ist richtig, dass lebende Subventionen nicht unter den rein unternehmensrechtlichen Ertragsbegriff fallen, allerdings sind sie nach PFG ausdrücklich im L-RB zu berücksichtigen. Die erläuternden Bemerkungen führen überdies den Wert aus, mit welchem sie auszuweisen sind. Dabei ist auf jenenBetrag abzustellen, den sich die Partei durch die unentgeltliche Zurverfügungstellung erspart.Beim Personalkostenzuschuss der Bundespartei handelt es sich um einen innerparteilichen Geldfluss, welcher nach Ansicht des Landes-Rechnungshofs auch dann auszuweisen wäre, wenn er für die Umsetzung der Aktivitäten der Bundespartei in Vorarlberg geleistet wurde. Im Übrigen betont der Landes-Rechnungshof mit Verweis auf die Bestimmungen des Unternehmensgesetzbuchs, dass Erträge und Aufwendungen grundsätzlich in voller Höhe anzugeben sind.Zu Stellungnahme Hinweise 04. und 05.

Der Ausweis des Personalkostenersatzes des Bildungsinstituts der Partei sowie die Nettozinserträge fehlen generell im L-RB.

Zu Stellungnahme Hinweis 07.

Der Landes-Rechnungshof entnimmt dem PFG samt erläuternden Bemerkungen klare Ausführungen, wonach Geldflüsse, Kostenübernahmen oder Sachleistungen unter dem Posten „Aufwendungen innerhalb der bzw. für die Parteiorganisation und für die Bundespartei“ anzugeben wären. Der Ausweis der Aufwendungen hat der gesetzlich vorgegebenen Gliederung zu folgen.

2.2 Territor. Gliederungen

Die Summen der Einnahmen und Ausgaben für die jeweiligen Gemeindeorganisationen sind im Landes-Rechenschaftsbericht nicht angegeben. Dies ist gemäß Parteienförderungsgesetz des Landes erforderlich. Auch nachträglich vorgelegte Unterlagen erschienen zum Teil nicht plausibel. Darin waren für einige Gemeindeorganisationen keine Einnahmen angeführt, obwohl es solche zumindest durch die anteilige Weitergabe von Mitgliedsbeiträgen seitens der Landesorganisation gab. Außerdem sind zwei im Jahr 2023 bestehende Gemeindeorganisationen weder im finanziellen Teil noch in den Anlagen angeführt. Auskunftsgemäß verzeichneten beide aber keine Einnahmen und Ausgaben.

Für territoriale Gliederungen der Partei sind im zweiten Berichtsteil des L-RB Erträge und Aufwendungen anzuführen. Dabei hat für Bezirksorganisationen ein gleich detaillierter Ausweis wie für die Landesorganisation zu erfolgen, bei Gemeindeorganisationen reichen die jeweiligen Gesamtsummen.

Alternativ dürfen sowohl Bezirks- als auch Gemeindeorganisationen eine Einnahmen-Ausgaben-Rechnung führen. Davon wurde in der SPÖV Gebrauch gemacht. Erträge aus direkten Kostenübernahmen durch die Landesorganisation waren daher in diesem Berichtsteil bei den Einnahmen und Ausgaben der territorialen Gliederungen nicht abzubilden.

Im L-RB sind die Einnahmen und Ausgaben der Bezirksorganisationen zusammenfassend mit null angeführt. Sie verfügten auskunftsgemäß über keine Bankkonten. Auf den gesetzlich geforderten Detailausweis der einzelnen Posten wurde seitens der Partei verzichtet. Aufgelistet sind vier Bezirksorganisationen, obwohl solche im Jahr 2023 nur in Feldkirch und Bludenz bestanden.

Hinsichtlich Gemeinde- bzw. Ortsorganisationen werden Gesamteinnahmen von € 155.160,31 und Gesamtausgaben von € 99.497,39 ausgewiesen. Eine Aufschlüsselung nach den einzelnen Ortsorganisationen – wie im PFG vorgeschrieben – erfolgt nicht. Überdies ist die Landeshauptstadt Bregenz in den angeführten Gesamtsummen nicht enthalten. Für sie gibt es aber einen eigenen Ausweis, der im Gliederungsdetail der Landesorganisation entspricht. Auskunftsgemäß handelte es sich bei den im L-RB nicht dargestellten Einzelausweisen um einen Fehler. Dieser sei darauf zurückzuführen, dass es in der zentralen Anwendung der Bundespartei zur Datenerfassung auch dafür keine Eingabemaske gab.

Um die Richtigkeit der angegebenen Zahlen im L-RB zu kontrollieren, forderte der Landes-Rechnungshof die fehlenden Detailausweise im Rahmen der Einschau nach. Im Zuge der weiteren Prüfung stellte sich heraus, dass die nachgereichten Daten zu den einzelnen Ortsorganisationen teilweise keine ausreichende Plausibilität aufwiesen. Für zehn territoriale Gliederungen wurde angegeben, dass diese im geprüften Jahr keine Einnahmen generierten. Gemäß der dem Landes-Rechnungshof vorliegenden Aufteilung der weitergeleiteten Mitgliedsbeiträge flossen jedoch Zahlungen an diese Ortsorganisationen. Von der Darstellung der nachgelieferten Details in diesem Prüfbericht wurde daher abgesehen. Laut Auskunft soll fehlenden Angaben zukünftig vermehrt nachgegangen werden.

Die Analyse des Landes-Rechnungshofs zeigte außerdem, dass die zwei territorialen Gliederungen Klaus und Nenzing nicht im L-RB angegeben sind, obwohl sie nach Information der Partei im Jahr 2023 bestanden. Beide verzeichneten im Berichtsjahr auskunftsgemäß aber keine Einnahmen und Ausgaben. Folglich beeinflusste dies die ausgewiesenen Gesamtsummen nicht. Nenzing wurde laut SPÖV erst Ende des geprüften Jahres gegründet.

Da für die einzelnen Ortsorganisationen die Summen der Einnahmen und Ausgaben nicht gesondert ausgewiesen sind, ist der veröffentlichte L-RB diesbezüglich unvollständig.

Darüber hinaus regt der Landes-Rechnungshof an, die Plausibilität bestimmter Daten zu territorialen Gliederungen wie beabsichtigt genauer zu hinterfragen. Im Zuge der Erstellung des L-RB sollte Rücksprache mit jenen Ortsorganisationen gehalten werden, welche nachweislich von der Landesorganisation Zahlungen erhielten, aber keine Einnahmen meldeten.

Der Landes-Rechnungshof erstattet dem LPTS auf Grund der in der Situation festgestellten Sachverhalte zumindest folgenden Hinweis über die nach seiner Einschätzung vorliegenden Unvollständigkeiten und Unrichtigkeiten der Angaben im L-RB.

Hinweise

- Für Gemeindeorganisationen fehlen in Landes-Rechenschaftsbericht jeweilige Summen ihrer Einnahmen und Ausgaben mit Ausnahme der Landeshauptstadt Bregenz

Die jeweiligen Einzelsummen der Gemeindeorganisationen wurden irrtümlicherweise nicht in den Rechenschaftsbericht übernommen. Die übermittelte Gesamtsumme entspricht jedoch im Gesamten entsprechenden Einzelsummen, die dem L-RH nach Anforderung bereits übermittelt wurden. Der unterlassene Ausweis der Einzelsummen im Rechenschaftsbericht war vom Wirtschaftsprüfer geprüft und nicht kritisiert worden.Kommentar L-RHDer Landes-Rechnungshof wiederholt seine Bedenken hinsichtlich der Plausibilität der nachträglich vorgelegten Unterlagen. Einige Gemeindeorganisationen gaben an, über keine Einnahmen zu verfügen, obwohl es solche laut Information der SPÖV im Rahmen der Prüfung zumindest durch die anteilige Weitergabe von Mitgliedsbeiträgen seitens der Landesorganisation gab.

2.3 Nahest. Organisationen

Auch für die nahestehenden Organisationen im Jahr 2023 fehlen die jeweiligen Summen der Erträge und Aufwendungen bzw. Einnahmen und Ausgaben. Sie waren zudem nicht alle in der Online-Anwendung der Bundespartei angelegt, welche für die Datenerfassung zur Erstellung des Landes-Rechenschaftsberichts genutzt wurde. Die Auflistung der angeführten nahestehenden Organisationen erwies sich darüber hinaus in zwei Fällen als fehlerhaft. Ein Verein hatte sich bereits aufgelöst. Ein weiterer wurde nicht aufgenommen. Da die Ausweispflichten im Parteienförderungsgesetz für nahestehende Organisationen weitreichender sind als auf Bundesebene, regt der Landes-Rechnungshof an, die Abfrageinstrumente auf Landesebene entsprechend anzupassen.

Für die einzelnen nahestehenden Organisationen sind – wie bei territorialen Gliederungen – im zweiten Berichtsteil des L-RB die jeweiligen Gesamtsummen ihrer Erträge und Aufwendungen anzugeben. Auch sie dürfen nach PFG alternativ eine Einnahmen-Ausgaben-Rechnung führen. Außerdem sind sie bei den entsprechenden Ausweisen in den Anlagen zu berücksichtigen.

Im L-RB 2023 der SPÖV sind weder Erträge und Aufwendungen bzw. Einnahmen und Ausgaben von nahestehenden Organisationen genannt, noch werden sie in allen bezugnehmenden Anlagen ausdrücklich berücksichtigt. Unter den im L-RB aufgelisteten zehn nahestehenden Organisationen findet sich die Arbeitsgemeinschaft SechzigPlus, welche bereits im Jahr 2022 aufgelöst wurde. Nicht enthalten ist der Bund Sozialdemokratischer Freiheitskämpfer∙innen, Opfer des Faschismus und aktiver Antifaschist∙innen, Landesorganisation Vorarlberg. Bei diesem handelt es sich um einen Verein mit Sitz in Vorarlberg, welcher die Verbindung zur SPÖV in seiner Satzung verankert hat. Laut Auskunft der Partei wurde dessen Anführung im L-RB vergessen.

Weiters waren nur fünf der nahestehenden Organisationen in der Online-Anwendung der Bundespartei zur Datenerfassung angelegt. Diese wiesen null Erträge und Aufwendungen bzw. Einnahmen und Ausgaben für das Jahr 2023 aus. Recherchen des Landes-Rechnungshofs ergaben, dass zumindest zwei der darin angeführten nahestehenden Organisationen Förderungen erhielten und dadurch jedenfalls über Einnahmen verfügten.

Da für die jeweiligen nahestehenden Organisationen die Summen der Erträge und Aufwendungen bzw. Einnahmen und Ausgaben fehlen, ist der veröffentlichte L-RB diesbezüglich unvollständig. Auch in Anlagen sind sie nicht entsprechend berücksichtigt.

Angeregt wird, alle bestehenden nahestehenden Organisationen in der diesbezüglichen Online-Anwendung der Bundespartei anzulegen oder eigene Abfrageinstrumente zu verwenden. Ihre jeweiligen Erträge und Aufwendungen bzw. Einnahmen und Ausgaben sind als Gesamtsummen vollständig zu erfassen sowie die weiteren Informationen für die Anlagen einzuholen.

Der Landes-Rechnungshof erstattet dem LPTS auf Grund der in der Situation festgestellten Sachverhalte zumindest folgenden Hinweis über die nach seiner Einschätzung vorliegenden Unvollständigkeiten und Unrichtigkeiten der Angaben im L-RB.

Hinweise