Sozialzentrum Josefsheim Betriebs-GmbH - Umsetzung der Empfehlungen - barrierefreie Version

Informationen

Vorlage an Gemeindevertretung, Landtag und Landesregierung

Der Landes-Rechnungshof berichtet der Gemeindevertretung gemäß Art. 70 Abs. 2 der Landesverfassung über seine Tätigkeit und die Ergebnisse seiner Prüfungen aus dem Bereich der Gemeinde. Der Bericht ist nach § 5a Abs. 2 des Gesetzes über den Landes-Rechnungshof auch der Landesregierung und dem Landtag zu übergeben sowie zu veröffentlichen.

Geprüfte Stellen

Sozialzentrum Josefsheim Betriebs-GmbH

Marktgemeinde Hörbranz

Prüfzeitraum

2019 bis 2021

Fallweise bezog der Landes-Rechnungshof darüber hinaus auch aktuelle

Entwicklungen mit ein.

Prüfgegenstand

Umsetzungsstand der Empfehlungen aus dem Prüfbericht Sozialzentrum Josefsheim Betriebs-GmbH, veröffentlicht im Jahr 2019

Prüfergebnis

Das Ergebnis der Prüfung wurde den geprüften Stellen am 19. Dezember 2022 zur Kenntnis gebracht. Diese gaben am 9. Jänner 2023 eine Stellungnahme ab, die vom Landes-Rechnungshof in den Bericht eingearbeitet wurde.

Formale Aspekte

Die in den Kapiteln Prüfergebnis 2019 und Empfehlungen verwendeten geschlechtsspezifischen Bezeichnungen gelten grundsätzlich für Frauen und Männer. Es handelt sich dabei um die Originalfassung aus dem ursprünglichen Bericht. Seit dem Jahr 2023 wird eine geschlechtergerechte Formulierung verwendet.

Ablauf der Prüfung

Grundlage der Prüfung waren die nach § 5a Abs. 4 des Gesetzes über den Landes-Rechnungshof zu erstattenden Rückmeldungen der Rechtsträger, denen die geprüften Stellen zuzurechnen sind, über die getroffenen Maßnahmen. Diese sind dem Landes-Rechnungshof längstens zwölf Monate nach Behandlung des Berichts in der Gemeindevertretung zu übermitteln. Zudem forderte der Landes-Rechnungshof von den geprüften Stellen zu Beginn der Evaluierung einen aktualisierten Umsetzungsstand seiner ausgesprochenen Empfehlungen ein. Zur Überprüfung der vorliegenden Selbsteinschätzung nahm der Landes-Rechnungshof stichprobenartig in Unterlagen Einsicht und führte im Oktober und November 2022 Gespräche mit den verantwortlichen Führungskräften. Seine daraus gewonnene Bewertung kann von der ursprünglichen Rückmeldung abweichen. Die Empfehlungen werden mit dem Stand der Bearbeitung tabellarisch aufgelistet. Der Umsetzungsstand wird in drei Kategorien eingeordnet:

umgesetzt

Die Empfehlung wurde vollständig umgesetzt.

in Arbeit

Die Empfehlung ist teilweise umgesetzt und/oder befindet sich in Bearbeitung, konkrete Schritte sind geplant.

nicht umgesetzt

Der Empfehlung wurde entweder nicht entsprochen, Schritte zur Umsetzung sind nicht geplant oder sie wurde vom betreffenden Rechtsträger abgelehnt. Auch Empfehlungen, die vom Landes-Rechnungshof mangels Anlassfällen als nicht relevant beurteilt werden, sind hier zugeordnet.

In einem Kommentar zum Umsetzungsstand erläutert der Landes-Rechnungshof ausgewählte Themen.

1 Prüfergebnis 2019

Der Landes-Rechnungshof prüfte von Oktober 2018 bis Juni 2019 die Sozialzentrum Josefsheim Betriebs-GmbH. Schwerpunkte waren Leistungen, Organisation, Personal, finanzielle Entwicklung sowie die Steuerung durch die Gemeinde. Die betreubaren Wohnungen waren nicht Gegenstand der Prüfung.

Im Juli 2019 veröffentlichte der Landes-Rechnungshof den Prüfbericht. Die Gemeindevertretung behandelte ihn innerhalb der gesetzlich vorgesehenen zweimonatigen Frist am 11. September 2019 unter einem eigenen Tagesordnungspunkt. Mit Schreiben vom 3. bzw. 9. September 2020 berichteten die Marktgemeinde Hörbranz und die Sozialzentrum Josefsheim Betriebs-GmbH dem Landes-Rechnungshof gemäß § 5a Abs. 4 des Gesetzes über den Landes-Rechnungshof, welche Maßnahmen getroffen wurden.

Verschiedene Leistungen und Systempartner unter einem Dach

Die Sozialzentrum Josefsheim Betriebs-GmbH steht im Alleineigentum der Gemeinde Hörbranz. Sie betreibt im gemeindeeigenen Gebäude ein Pflegeheim mit 46 Betten und bietet soziale Dienste an. Im Jahr 2018 wurde zudem eine betreute Wohngemeinschaft mit 12 Zimmern eröffnet. An diesem Standort sind noch weitere Anbieter von Pflegeleistungen wie der Krankenpflegeverein oder der Sozialsprengel Leiblachtal einschließlich Case Management angesiedelt. Um eine effektive Pflegeversorgung in der Region sicherzustellen, ist eine enge Zusammenarbeit der Systempartner wichtig. Die kurzen Wege bieten eine gute Voraussetzung dafür. Größter Geschäftsbereich der Gesellschaft ist die stationäre Pflege und Betreuung. Die teilstationäre Betreuung verzeichnete in den Jahren 2014 bis 2018 abweichend zur landesweiten Entwicklung einen starken Rückgang. Bei den sozialen Diensten stieg insbesondere die Anzahl der Schüler- und Kinderessen markant, sie wiesen positive Deckungsbeiträge auf.

Nach Jahren mit Fehlbeträgen ein positives Ergebnis im Jahr 2018 erzielt

Im Zeitraum 2014 bis 2017 erwirtschaftete die Gesellschaft jährlich Fehlbeträge, insgesamt € -385.800. Erst im Jahr 2018 erzielte sie einen Überschuss von € 123.600. Der Bilanzverlust beträgt nach wie vor € -0,82 Mio. Im Vergleich zum Vorjahr konnte die Gesellschaft die Auslastung um beinahe fünf Prozentpunkte auf 98 Prozent steigern und Erträge aus der betreuten Wohngemeinschaft erlangen. Um die Ergebnisverbesserung auch für die Folgejahre abzusichern, bedarf es einer differenzierten Analyse nach Leistungsbereichen und Maßnahmen. Änderungen der Rahmenbedingungen für die Pflegefinanzierung können das Ergebnis wesentlich beeinflussen. Personalkosten sind die größte Aufwandsposition, sie stiegen allerdings weniger stark als die Umsatzerlöse. Die Handhabung von Mieten und Instandhaltungen stellte aus Sicht des Landes-Rechnungshofs ein Entgegenkommen der Gemeinde dar. Aufwendungen für Lebensmittel und Getränke standen im Fokus der wirtschaftlichen Betrachtung der Gesellschaft.

Mehrere Mängel im Internen Kontrollsystem festgestellt

Regelungen für ein finanzielles Internes Kontrollsystem sind weitgehend nicht vorhanden. Das Vier-Augen-Prinzip und eine Funktionstrennung sind nicht durchgehend eingehalten. Der Geschäftsführer ist für alle Bankkonten einzelzeichnungsberechtigt, die Kassaführung erfolgt ausschließlich durch diesen. Damit kommt es zu Auszahlungen und Genehmigungen an ihn selbst. Mit der Firmenkreditkarte tätigte er regelmäßig auch private Einkäufe, nach seinen Angaben wurden sie allerdings erstattet. Anpassungsbedarf besteht überdies bei zustimmungspflichtigen Geschäften. Derzeit kann er Geschäfte, die nicht im Budget vorgesehen sind, bis zu einem bestimmten Betrag durchführen. Buchführungsgrundsätzen wie Vollständigkeit der Belege ist mehr Beachtung zu schenken. Da Belege teilweise nicht vorgelegt wurden, war nicht feststellbar, ob es sich um betriebliche Aufwendungen handelte. Der Landes-Rechnungshof kritisiert ausdrücklich, dass der Geschäftsführer Dienstreisen mit privater Begleitung betrieblich abrechnete. Erst im Zuge der Prüfung beglich er anteilige Kosten. Ebenso wurden im Pflegebetrieb verschiedene Verbesserungspotenziale festgestellt. So ist es grundsätzlich unzulässig, vom Tarif umfasste Leistungen zusätzlich an Bewohner weiterzuverrechnen. Darüber hinaus übertrafen die daraus erzielten Einnahmen die Ausgaben deutlich. Der Zugang zu suchtmittelhaltigen Arzneien ist aus Risikoaspekten auf möglichst wenige Personen zu beschränken. Eingehobene Kautionen sind auf einem speziellen Treuhandkonto auszuweisen.

Pflegepersonalplanung gezielt mit Mindestvorgaben des Landes abstimmen

Der Landes-Rechnungshof prüfte die Pflegepersonalausstattung sowie den Einsatz für einen zwölfmonatigen Zeitraum anhand der Mindestvorgaben des Landes. Das Ergebnis zeigte, dass in der Gesellschaft Bedarf besteht, sich besser darüber zu informieren, um die Personalplanung entsprechend abzustimmen. Aus der Analyse ging ebenfalls hervor, dass die Personalausstattung insgesamt ausreichend war. Allerdings lagen bei diplomierten Pflegekräften sehr häufig Unterschreitungen der Soll-Werte vor. Dies und der regelmäßige Einsatz dieser Berufsgruppe im Nachtdienst führten auch dazu, dass die für sie vorgesehenen Personalleistungsstunden während des Tages überwiegend nicht erreicht werden konnten. Im assistierenden Dienst kam es hingegen zu Überschreitungen. Zudem stand eine in dieser Form ungeeignete interne Planungsvorlage in Verwendung. Sie ist entsprechend anzupassen. Um die Planungssicherheit zu erhöhen, sind die Dienste vermehrt an Berufsgruppen zu koppeln.

Steuerung durch Gemeinde ausbauen

Die Gemeinde Hörbranz sicherte sich als Alleingesellschafterin die Steuerung von Belegung und Qualität. Dazu hat sie jedoch vorgesehene Berichtspflichten verstärkt einzufordern. Im Prüfzeitraum gab es keine Generalversammlung, die Gemeinde entsandte keine Vertreter. Wesentliche Beschlüsse wurden daher nicht vom zuständigen Organ gefasst. In den Jahren 2014 bis 2018 brachte die Gemeinde erhebliche Mittel in Höhe von € 0,73 Mio. sowohl für die Gesellschaft als auch die Immobilie auf. Deren Aufnahme in eine mehrjährige Finanzplanung auf Basis von Haushaltsstellen ist daher zweckmäßig. Rechte und Pflichten sind in einem schriftlichen Mietvertrag zu klären.

2 Empfehlungen

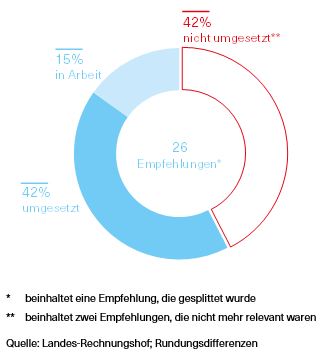

Insgesamt sprach der Landes-Rechnungshof in seinem Prüfbericht 25 Empfehlungen aus. Für die Überprüfung der Umsetzung splittete er eine Empfehlung, da sie sich auf mehrere Aspekte bezog. Somit wurde der Umsetzungsstand von 26 Empfehlungen analysiert. Davon waren 21 an die Sozialzentrum Josefs-heim Betriebs-GmbH sowie 5 an die Marktgemeinde Hörbranz gerichtet. Die geprüften Stellen setzten elf Empfehlungen um, vier befanden sich in Bearbeitung. Von den elf nicht umgesetzten Empfehlungen war für zwei eine Beurteilung auf Grund geänderter Rahmenbedingung nicht relevant.

Umsetzungsstand der Empfehlungen

Stand Dezember 2022

In den Jahren 2013 bis 2019 adressierte der Landes-Rechnungshof in 9 Prüfberichten an Gemeinden 288 Empfehlungen. Davon waren zum Zeitpunkt der jeweiligen Evaluierung 46 Prozent der Empfehlungen bereits umgesetzt, 36 Prozent in Bearbeitung und 18 Prozent nicht umgesetzt. Im Vergleich griffen die Sozialzentrum Josefsheim Betriebs-GmbH und die Marktgemeinde Hörbranz deutlich weniger Empfehlungen auf.

Sozialzentrum Josefsheim Betriebs-GmbH

Leistungen und Entwicklung

Maßnahmen zur Sicherung einer weiterhin hohen Auslastung in der stationären Pflege und Betreuung treffen

nicht umgesetzt

Anzahl der Schüler- und Kinderessen nur im unbedingt notwendigen Ausmaß anpassen

nicht umgesetzt

Attraktivität der teilstationären Betreuung mit relevanten Systempartnern analysieren

nicht beurteilbar

Organisation und Personal

Zusammenarbeit mit Case Management stärken und weiterentwickeln

in Arbeit

Kautionen wie gesetzlich vorgesehen einheben

umgesetzt

Zugang zu suchtmittelhaltigen Arzneimitteln auf möglichst wenige Personen beschränken

umgesetzt

Mit Mindestpersonalanforderungen des Landes detailliert auseinandersetzen

in Arbeit

Personalrekrutierung und Personalentwicklung weiter gezielt ausbauen

nicht umgesetzt

Eingesetzte interne Personalplanungsvorlage verbessern

umgesetzt

Dienste vermehrt an Berufsgruppen koppeln und Komplexität möglichst reduzieren

nicht umgesetzt

Qualifikation der Pflegedienstleitung in ausreichendem Umfang nachweisen

umgesetzt

Finanzielle Entwicklung

Ergebnisverbesserung differenziert analysieren und positive Entwicklung nachhaltig sicherstellen

nicht umgesetzt

Kostenstellenrechnung einführen

nicht umgesetzt

Saldenliste aktualisieren

umgesetzt

Regelungen zu Internem finanziellen Kontrollsystem erarbeiten und umsetzen

nicht umgesetzt

Vier-Augen-Prinzip durchgängig einhalten

umgesetzt

Für alle Bankkonten Kollektivzeichnung einführen

nicht umgesetzt

Für alle Bankkonten Kollektivzeichnung einführen – Online-Banking

umgesetzt

Ausgaben für private Zwecke aus Mitteln der Sozialzentrum Josefsheim Betriebs-GmbH unterlassen

umgesetzt

Gesellschafts- und Geschäftsführervertrag hinsichtlich zustimmungspflichtiger Geschäfte anpassen

nicht umgesetzt

Wertgrenzen für alle zum Einkauf Berechtigten schriftlich festlegen

umgesetzt

Gemeinde Hörbranz

Steuerung durch Gemeinde

Vertreter in Generalversammlung entsenden und erforderliche Beschlüsse verlangen

umgesetzt

Berichtspflichten von Gesellschaftsorganen einfordern

in Arbeit

Schriftlichen Mietvertrag mit Sozialzentrum Josefsheim Betriebs-GmbH abschließen

umgesetzt

Zahlungen an Sozialzentrum Josefsheim Betriebs-GmbH in zuständigen Gemeindeorganen beschließen

nicht beurteilbar

Mittel für Sozialzentrum Josefsheim Betriebs-GmbH in mittelfristige Finanzplanung auf Basis von Haushaltsstellen aufnehmen

in Arbeit

Anzahl Empfehlungen gesamt

11 umgesetzt

4 in Arbeit

11 nicht umgesetzt

davon Sozialzentrum Josefsheim Betriebs-GmbH

9 umgesetzt

2 in Arbeit

10 nicht umgesetzt

davon Marktgemeinde Hörbranz

2 umgesetzt

2 in Arbeit

1 nicht umgesetzt

3 Kommentar zum Umsetzungsstand

Die Sozialzentrum Josefsheim Betriebs-GmbH und die Marktgemeinde Hörbranz setzten weniger als die Hälfte der im Prüfbericht aus dem Jahr 2019 ausgesprochenen Empfehlungen um. Auch die mehrfach wechselnde Geschäftsführung war u.a. Grund für den niedrigen Umsetzungsstand. Das finanzielle Ergebnis verschlechterte sich erheblich, auf eine Verbesserung ist hinzuwirken. Als Grundlage für Entscheidungen dazu wäre die empfohlene Kostenstellenrechnung wichtig. Die Einführung weiterer Maßnahmen im Rahmen des In-ternen Kontrollsystems ist von hoher Bedeutung. Nach wie vor stellt die Personalsituation eine große Herausforderung dar. Als Alleingesellschafterin hat die Gemeinde Berichte der Gesellschaftsorgane regelmäßig einzufordern.

Seit der Prüfung durch den Landes-Rechnungshof im Jahr 2019 wechselte die Geschäftsführung in der Sozialzentrum Josefsheim Betriebs-GmbH mehrfach. In dieser Zeit gab es schwerwiegende Vorwürfe, welche nicht Gegenstand der vorliegenden Evaluierungsprüfung waren. Interimistisch übernahmen zwei Mitglieder des Gemeindevorstands die Leitung des Sozialzentrums. Seit Mitte 2021 ist die aktuelle Geschäftsführerin verantwortlich.

In seinem Prüfbericht empfahl der Landes-Rechnungshof, Maßnahmen für eine weiterhin hohe Auslastung zu treffen (E 1). Die Belegungszahlen gingen von 98 Prozent im Jahr 2018 auf 90 Prozent im Jahr 2021 zurück. Nach Auskunft der Geschäftsführerin hängt dies auch mit der Schwierigkeit zusammen, ausreichend Personal zu finden. Die teilstationäre Betreuung wird inzwischen nicht mehr vom Sozialzentrum, sondern vom Sozialsprengel Leiblachtal angeboten. Daher ist die Empfehlung, die Attraktivität der teilstationären Betreuung zu analysieren, nicht mehr unmittelbar relevant (E 3).

Im Geschäftsbereich soziale Dienste werden u.a. Essen für Schulen und Kindergärten zubereitet. Diese wiesen im Jahr 2017 einen positiven Deckungsbeitrag auf. Der Landes-Rechnungshof empfahl daher, die Anzahl der Essen für Schüler∙innen und Kinder nur im unbedingt notwendigen Ausmaß zu verringern (E 2). Obwohl das Sozialzentrum diesbezüglich keine Analysen durch-führte, wurde die Reduktion aussagegemäß auf Grund von Personalüberlastung in der Küche durchgeführt. Der Landes-Rechnungshof erachtet es als notwendig, Entscheidungen auch auf Basis von Wirtschaftlichkeitsberechnungen zu treffen. Ein aktuell vorgelegtes Kalkulationsbeispiel weist auf mangeln-de Kostendeckung hin. Die Preise für die Schüler∙innen- und Kinderessen wurden seit der Prüfung des Landes-Rechnungshofs nicht erhöht, nach Auskunft werden sie Anfang 2023 angepasst. Laut Information schafft derzeit ein neuer Mitarbeiter die Grundlagen für eine Kalkulation.

Die Zusammenarbeit mit dem Case Management hat sich verbessert (E 4). Für die Aufnahme neuer Bewohner∙innen wurde der Ablauf festgelegt. Insbesondere auf Grund der räumlichen Trennung – das Büro des Case Managements befindet sich inzwischen nicht mehr im Sozialzentrum – erachtet der Landes-Rechnungshof einen regelmäßigen Austausch als wichtig.

Im Vergleich zum Zeitpunkt der Prüfung durch den Landes-Rechnungshof verfügen nun weniger Personen über Zugang zu suchtmittelhaltigen Arzneimitteln (E 6). Im Verlauf der Evaluierungsprüfung wurde der Kreis der Zugangsberechtigten noch weiter reduziert. Die Mindestpersonalanforderungen können – auch unter Berücksichtigung der zusätzlich eingestellten Leasingkräfte – derzeit auf Grund von Personalmangel nicht gedeckt werden (E 7). Gezielte Maßnahmen zur Personalrekrutierung und -entwicklung wurden nicht gesetzt (E 8). Die zur Personalplanung eingesetzte interne Vorlage wurde verändert (E 9). Unterlagen, aus denen eine geringere Komplexität der Dienstvarianten hervorgeht, wurden nicht vorgelegt (E 10). Nach Auskunft der Geschäftsführerin wird weiterhin auf die Bedürfnisse der einzelnen Mitarbeitenden Bedacht genommen. Der derzeitige Pflegedienstleiter verfügt über die erforderlichen Qualifikationen (E 11). Dies ist auch beim Anfang 2023 anstehenden Wechsel der Pflegedienstleitung sicherzustellen.

Der Jahresüberschuss im Jahr 2018 in Höhe von € 123.600 erhöhte sich im Folgejahr auf über € 138.000. Für das Jahr 2020 weist der Jahresabschluss einen Fehlbetrag von € 77.200 aus, der sich im Folgejahr mit € 348.600 mehr als vervierfachte (E 12). Der Geschäftsführerin zufolge fand eine detaillierte Auseinandersetzung mit der finanziellen Entwicklung der Gesellschaft im Zuge der Erstellung des Jahresabschlusses 2021 statt. Der Landes-Rechnungshof weist darauf hin, dass eine fortlaufende Analyse noch wichtiger geworden ist. Nach Information der Gemeinde wurden dafür erste Schritte gesetzt. Eine Überprüfung der Saldenlisten der Jahre 2020 und 2021 ergab, dass die Gewinn bzw. Verlust beeinflussenden Jahresendbuchungen enthalten sind (E 14). Für die Planung und Steuerung der Geschäftsbereiche ist eine aussagekräftige Kostenstellenrechnung von hoher Bedeutung. Sie ist Grundlage für Entscheidungen hinsichtlich Ausweitung oder Aufgabe von Leistungen. Unterlagen oder ähnliches, aus denen eine geplante Einführung oder zumindest die Befassung mit diesem Thema ersichtlich ist, konnten nicht vorgelegt werden (E 13).

Die vom Landes-Rechnungshof in seinem Prüfbericht bemängelte Handhabung von Kautionen der Bewohner∙innen besteht nicht mehr. Mittlerweile hebt das Sozialzentrum keine Kautionen mehr ein, alle zum Prüfzeitraum vorhandenen wurden zurückbezahlt (E 5).

Vor dem Hintergrund der Vorkommnisse der vergangenen Jahre unterstreicht der Landes-Rechnungshof erneut die Bedeutung eines funktionierenden finanziellen Internen Kontrollsystems. Er begrüßt die seit Ende 2021 weitestgehend durchgängige Einhaltung des Vier-Augen-Prinzips bei Eingangsrechnungen (E 16) sowie die Reduktion der Anzahl der Bankkonten. Eine Kollektivzeichnung gibt es ausschließlich für Online-Überweisungen, nicht aber beispielsweise für Barbewegungen. Dies sieht der Landes-Rechnungshof kritisch (E 17). Im September 2019 entschied der Beirat, mittels Dienstzuweisungen Wertgrenzen zu definieren. Aktuell sind solche für alle zum Einkauf berechtigten Personen in Kraft (E 20). Weitere Maßnahmen zum Internen Kontrollsystem wurden nicht umgesetzt (E 15). Vorgelegte Dokumente für die Jahre 2019 bis 2021 enthielten keine Überweisungen für private Zwecke an die Geschäftsführung (E 18).

Die Marktgemeinde Hörbranz hat den Gesellschaftsvertrag im Jahr 2022 da-hingehend geändert, dass die Generalversammlung der Sozialzentrum Josefs-heim Betriebs-GmbH durch die Gemeindevertretung gebildet wird (E 21).

Allerdings sind außerbudgetäre Ausgaben durch die Geschäftsführung auf Grund der Regelungen im Gesellschafts- und Geschäftsführervertrag nach wie vor möglich (E 19). Nach Ansicht des Landes-Rechnungshofs ist für nicht im Budget vorgesehene Aufwendungen jedenfalls die Zustimmung des zuständigen Gemeindegremiums notwendig. Da es für die Jahre 2019 bis 2021 keine Zahlungen der Gemeinde an die Gesellschaft gab, konnte nicht beurteilt werden, ob diese vom richtigen Gremium beschlossen wurden (E 24). In diesem Zeitraum fanden auch keine Generalversammlungen statt. Mangels Protokoll ist unklar, ob bzw. durch wen die Geschäftsführung für das Jahr 2019 entlastet wurde. Für die Jahre 2020 und 2021 fand die Entlastung der Geschäftsführung im November 2022 statt. Insbesondere im Hinblick auf die Ergebnissituation und die wechselnde Geschäftsführung der letzten Jahre hält der Landes-Rechnungshof eine regelmäßige Berichterstattung an die Gemeindegremien für zweckmäßig und notwendig (E 22).

Inzwischen schloss die Gemeinde Hörbranz mit der Sozialzentrum Josefsheim Betriebs-GmbH einen schriftlichen Mietvertrag ab (E 23). Seit Anfang 2022 arbeitet sie mit einem Beratungsunternehmen an der Erstellung einer mittelfristigen Finanzplanung (E 25).

Stellungnahme Sozialzentrum Josefsheim Betriebs-GmbH und Marktgemeinde Hörbranz

Leistungen und Entwicklungen

Es ist grundsätzlich das Bestreben der Geschäftsführerin eine durchgehend hohe Auslastung sicherzustellen. Faktoren wie grundsätzlich vorherrschender Personalmangel im Pflegebereich, sowie organisatorische Faktoren wie nötige Zimmerrenovierungen bzw. -sanierungen werden den prozentuellen Auslastungsgrad jedoch immer individuell beeinflussen.

Mit der per 01.01.23 bereits erfolgten Preisanpassung bei Schüler- und Kinderessen ist eine Kostendeckung zum derzeitigen Zeitpunkt gegeben. Für mögliche künftig nötige Entscheidungen hinsichtlich einer Reduzierung von Essen wird neben der Personalsituation auch eine Wirtschaftlichkeitsberechnung zu Grunde gelegt werden.

Organisation und Personal

Der Empfehlung des Rechnungshofes wird ab Jänner 2023 mit einem monatlichen Jour Fixe der Geschäftsführungen von Sozialsprengel und Josefsheim entsprochen. Weitergeführt wie bisher werden die anlassbezogenen (bei Freiwerden eines Heimplatzes) Fallbesprechungen zwischen Geschäftsführung, Pflegedienstleitung Josefsheim und den Case-Managerinnen des Sozialsprengels.

Eine Reduktion von Dienstvarianten würde, nach Ansicht der Geschäftsführerin, lediglich zu einer Reduktion der Komplexität bei der Erstellung der Dienstpläne durch die Pflegedienstleiterin führen. Dem gegenüber steht in einer ohnehin mehr als angespannten Personalsituation jedoch die Zufriedenheit der MitarbeiterInnen bzw. die Möglichkeit durch eine flexiblere Gestaltung von Dienstzeiten v.a. gut ausgebildete Teilzeitkräfte (überwiegend Mütter mit Bedarf an Kinderbetreuung) im Unternehmen zu halten bzw. neu für das Josefsheim zu gewinnen.

Finanzielle Entwicklung

Im laufenden Jahr 2023 soll die Einführung einer Kostenstellenrechnung geprüft werden. Außer im Bereich der Schüler- und Kinderessen bilden in der Pflege jedoch vor allem allgemeine Rahmenbedingungen wie Pflegebedarf sowie das nicht in ausreichendem Ausmaß vorhandene Personal die Hauptgrundlage für Entscheidungen hinsichtlich Ausweitungen oder Aufgabe von Leistungen.

Internes Kontrollsystem

Die Einführung eines internen Kontrollsystems über die derzeit vorliegenden Regelungen hinaus soll im Jahr 2023 erfolgen, ebenso soll ein Vier-Augen Prinzip für Barbehebungen eingeführt werden.

Steuerung durch Gemeinde

Wie bereits durch den Landes-Rechnungshof erhoben, werden nunmehr mindestens einmal jährlich Generalversammlungen abgehalten. Der Gesellschaftsvertrag wurde dahingehend abgeändert, dass sämtliche Mitglieder der Gemeindevertretung in die Generalversammlung entsandt werden – diese bilden sohin die Generalversammlung als „Kollegialorgan“.

Neben den stattfindenden Generalversammlungen, werden künftig regelmäßig, zumindest jedes Quartal, Beiratssitzungen abgehalten. Insbesondere in diesen Beiratssitzungen werden die Gesellschaftsorgane den politischen Verantwortlichen berichten und für weiterführende Fragen zur Verfügung stehen. Daneben und während des Tagesgeschäfts werden dem Bürgermeister und den Verantwortlichen der Gemeindeverwaltung seitens der Gesellschaftsorgane berichtet.

Die Ausgleichszahlungen (Abgangsdeckung) seitens der Marktgemeinde Hörbranz an die Sozialzentrum Josefsheim Betriebs-GmbH für die Jahre 2020 und 2021 wurden in der Gemeindevertretungssitzung vom 21.12.2022 beschlossen. Die Anweisung des Betrages erfolgte bereits. Für allfällige Abgangsdeckungen für das Jahr 2022 und folgende Jahre werden Beschlüsse in der Gemeindevertretung rechtzeitig eingeholt werden.

Die Marktgemeinde Hörbranz führte im Jahr 2022 einen umfassenden Finanzkonsolidierungsprozess durch. Bei diesem Prozess wurde eine mittelfristige Finanzplanung in sämtlichen Bereichen der Marktgemeinde Hörbranz erstellt.

Weiters wurde ein fachkundiges Unternehmen zum Zwecke der Evaluierung der Finanzen und internen Abläufe der Sozialzentrum Josefsheim Betriebs-GmbH beauftragt. Die dort zu erwartenden Ergebnisse sollen als Grundlage für weitere Optimierungen in sämtlichen Bereichen herangezogen werden. Die Ergebnisse dazu erwarten wir bereits im ersten Quartal des Jahres 2023.

Bregenz, im Februar 2023

Die Direktorin

Brigitte Eggler-Bargehr