Vorarlberg Tourismus GmbH - barrierefreie Version

Informationen

Vorlage an Landtag und Landesregierung

Der Landes-Rechnungshof berichtet dem Landtag gemäß Art. 70 Abs. 1 der Landesverfassung über seine Tätigkeit und die Ergebnisse seiner Prüfungen aus dem Bereich des Landes. Gleichzeitig ist der Bericht der Landesregierung zu übergeben. Nach Vorlage an den Landtag sind die Berichte zu veröffentlichen.

Geprüfte Stelle

Vorarlberg Tourismus GmbH

Prüfzeitraum

2017 bis 2019

Fallweise wurde auch auf aktuelle Entwicklungen Bezug genommen.

Prüfgegenstand

Der Landes-Rechnungshof prüfte von Oktober 2020 bis April 2021 die Gebarung der Vorarlberg Tourismus GmbH. Schwerpunkte waren Aufbau- und Ablauforganisation einschließlich Personal und Internes Kontrollsystem, Leistungen für die strategischen Geschäftsfelder, Ertrags- und Finanzlage sowie Budgetierung und Reporting.

Prüfergebnis

Das Ergebnis der Prüfung wurde der Vorarlberg Tourismus GmbH am 20. April 2021 zur Kenntnis gebracht. Diese gab am 3. Mai 2021 eine Stellungnahme ab, die vom Landes-Rechnungshof in den Bericht eingearbeitet wurde.

Formale Aspekte

Im Bericht verwendete geschlechtsspezifische Bezeichnungen gelten grundsätzlich für Frauen und Männer. Gegebenenfalls wurden kaufmännische Auf- und Abrundungen vorgenommen.

Zusammenfassung

Tourismussystem zukunftsfähig ausrichten

Nach einer dynamischen Entwicklung steht der Tourismus auch in Vorarlberg vor neuen Herausforderungen. Zahlreiche vernetzte Akteure agieren auf unterschiedlichen Ebenen beispielsweise landesweit oder regional. Deren Tourismusorganisationen erfüllen ähnliche Aufgaben in der Vermarktung des Urlaubslandes. Um Synergien zu nutzen, ist die Koordination wichtig. Hierbei kommt der Vorarlberg Tourismus GmbH eine zentrale Funktion zu. An dieser Gesellschaft sind das Land zu 75 und die Wirtschaftskammer Vorarlberg zu 25 Prozent beteiligt. Der zur Beratung des Unternehmens eingerichtete Ausschuss ist derzeit vorrangig mit Vertretenden der Kammer besetzt. Seine generelle Arbeitsweise ist nicht verbindlich festgelegt, ebenso gab es keine Aufträge seitens des Aufsichtsrats. Zur gesamtheitlichen Betrachtung von Tourismus und Lebensraum erachtet der Landes-Rechnungshof eine gezielte und breite Einbindung auch nicht gewerblicher Interessen als zielführend. Land, Interessenvertretungen und die geprüfte Gesellschaft erarbeiteten die Tourismusstrategie 2020, welche als Kernwerte Gastfreundschaft, Regionalität und Nachhaltigkeit definiert. Der Prozess zur Erneuerung der Strategie wurde gestartet, ihre Umsetzung erfordert eine professionelle Steuerung. Eine bei der Vorarlberg Tourismus GmbH angesiedelte operative Stabstelle würde die konsequente Begleitung unterstützen ohne weitere Schnittstellen zu schaffen.

Mit agiler Organisation auf Wandel reagiert

Angesichts geänderter Anforderungen und Aufgaben setzte der Geschäftsführer im Prüfzeitraum ein neues Arbeitsmodell um, welches eine agile Arbeitsweise fördert und Themen fokussiert. Diese sind z.B. Baukultur, Genuss und Kulinarik oder Skisport. Der Geschäftsführer verfügt auf Grund der festgelegten zustimmungspflichtigen Geschäfte über einen vergleichsweise großen Spielraum. Eine der größten Auftragsvergaben des Unternehmens erfolgte mangels umfassender Auftragswertschätzung ohne erforderliches Vergabeverfahren. Im Organisationshandbuch finden sich wesentliche Regelungen, teilweise sind sie jedoch zu aktualisieren und zu ergänzen. Das Interne Kontrollsystem ist insbesondere beim Vier-Augen-Prinzip und der Funktionstrennung im Personal- und IT-Bereich anzupassen. Die neuen Dienstverträge bedeuten mehr Flexibilität in personalrechtlichen Angelegenheiten. Allerdings sollten in Beteiligungsunternehmen des Landes Gehaltseinstufungen der Mitarbeitenden ausreichend schriftlich begründet werden. Vor dem Hintergrund der Digitalisierung und der längerfristigen Auswirkungen der Pandemie ist eine Überprüfung der Personalressourcen notwendig.

Steuerungsinstrumente weiter ausbauen

Die Gesellschaft erbringt ihre Leistungen gemäß Unternehmenszielbild in drei Geschäftsfeldern. Im Markenmanagement aktualisierte sie im Jahr 2019 die Tourismusmarke u.a. als Reaktion auf die seitens des Landes eingeführte Standortmarke Vorarlberg. Doppelgleisigkeiten in den Markenprozessen sind zu vermeiden. In einem anderen Geschäftsfeld werden Aufgaben der Marktbearbeitung zur Forcierung des landesweiten Tourismus umgesetzt. Die Zusammenarbeit mit den Destinationen in diesem Bereich wurde neu ausgerichtet und erfolgt nunmehr vermehrt produktorientiert. Anreize des Finanzierungsmodells für innovative Vorhaben sind zu evaluieren. Eine wachsende Bedeutung kommt dem Geschäftsfeld Serviceleistungen zu. Neben Marktforschungsaktivitäten umfasst es Aufgaben im Datenmanagement wie die Systemlösung V-Cloud oder digitale Services wie ein Card-System bzw. die Freizeitkarte V-Card. Für die V-Cloud vermisst der Landes-Rechnungshof wesentliche Instrumente des Projektmanagements wie Projektplan, mehrjährige Kostenplanung oder Projektcontrolling. Ferner wurde der Nutzen für die Zielgruppen dieser vielschichtigen Digitalisierungsmaßnahme bislang nicht ausreichend kommuniziert. Für die V-Card ist bei einem weiteren Ausbau eine Marketingstrategie zu erarbeiten.

Effektivere Berichterstattung vorsehen

Die Vorarlberg Tourismus GmbH finanziert sich überwiegend durch Zuschüsse der Eigentümer, von diesen leistete im Prüfzeitraum das Land 98, die Wirtschaftskammer nur 2 Prozent. Die Finanzierungsanteile entsprechen somit nicht dem Beteiligungsverhältnis, ein höherer Beitrag der Kammer sollte angestrebt werden. In den geprüften Jahren blieben Einnahmen und Ausgaben relativ konstant. Nicht verbrauchte Zuschüsse des Landes verblieben als Verbindlichkeit in der Gesellschaft. Bis zum Jahr 2019 summierten sie sich insgesamt auf € 155.200. Deren Auflösung ist aber im Jahr 2021 geplant. Da das Land neuen Anforderungen im Haushaltsrecht unterliegt, ist zukünftig sicherzustellen, dass die Finanzabteilung im Amt der Landesregierung über allfällige Forderungen gegenüber Beteiligungsunternehmen informiert wird. Handlungsbedarf besteht beim Ausbau der Kostenrechnung sowie bei der Berichterstattung insbesondere für größere, mehrjährige Projekte an den Aufsichtsrat. Finanzdaten gemäß Jahresabschluss anstelle von Budgetwerten erhöhen den Informationsgehalt des Geschäftsberichts.

Empfehlungen

01. Für neue Tourismusstrategie laufende Umsetzungsbegleitung sicherstellen und Indikatoren zur Zielerreichung definieren

02. Vielseitige Interessen und Fachkenntnisse im beratenden Gremium themenspezifisch einbinden

03. Arbeitsweise des beratenden Ausschusses verbindlich festlegen und diesen gezielt beauftragen

04. Personalressourcen überprüfen

05. Gehaltseinstufung der Mitarbeitenden ausreichend schriftlich begründen

06. Organisationshandbuch samt Geschäftsordnung aktualisieren und ergänzen

07. Gesellschaftsvertrag hinsichtlich zustimmungspflichtiger Geschäfte anpassen

08. Kassahöchststand festsetzen und Versicherungssumme angleichen

09. Für vergabekonforme Verfahrenswahl Auftragswertschätzung mehr Bedeutung beimessen

10. Bei wesentlichen Rechtsbeziehungen auf ausreichende vertragliche Grundlage achten

11. Regelungen des Internen Kontrollsystems erweitern

12. Anreize der Destinationen im Marketing im Netzwerk evaluieren

13. Unternehmenszielbild überarbeiten

14. Vermehrt Projektmanagementinstrumente für V-Cloud einsetzen

15. Kommunikation über V-Cloud und Schulungen dafür ausbauen

16. Bei weiterem Ausbau der V-Card Marketingstrategie erarbeiten

17. Aussagekraft der Buchungstexte verbessern

18. Höheren finanziellen Beitrag der WKV prüfen

19. Information an Finanzabteilung im Amt der Landesregierung über bestehende Verbindlichkeiten der Gesellschaft sicherstellen

20. Reporting vermehrt themen- und projektbezogen gestalten

21. Kostenrechnung ausbauen

22. Im Geschäftsbericht Finanzdaten des Jahresabschlusses verwenden

Kenndaten

1 Tourismussystem

Der Tourismus in Vorarlberg entwickelte sich bis zum Jahr 2020 dynamisch, steht aber aktuell vor neuen Herausforderungen. Er ist durch eine Vielzahl vernetzter Akteure auf mehreren Ebenen gekennzeichnet. Für deren Koordination kommt der Vorarlberg Tourismus GmbH eine wichtige Rolle zu. Die von Land, Interessenvertretungen und Gesellschaft vereinbarte Tourismusstrategie verlangt eine professionelle Steuerung. Dafür eingerichtete Gremien bestanden jedoch nur zeitweise. Für die zu überarbeitende Strategie ist eine laufende Begleitung der Umsetzung sicherzustellen, zusätzliche Schnittstellen sind dabei zu vermeiden. Die Verfolgung der Zielerreichung sollte durch aussagekräftige Indikatoren unterstützt werden.

Während sich der Tourismus in Vorarlberg bis zum Pandemiebeginn dynamisch entwickelte, steht er aktuell vor neuen Herausforderungen. Sein System ist durch eine Vielzahl vernetzter Akteure auf mehreren Ebenen gekennzeichnet. Deren Handlungsrahmen bilden verschiedene Strategiepapiere.

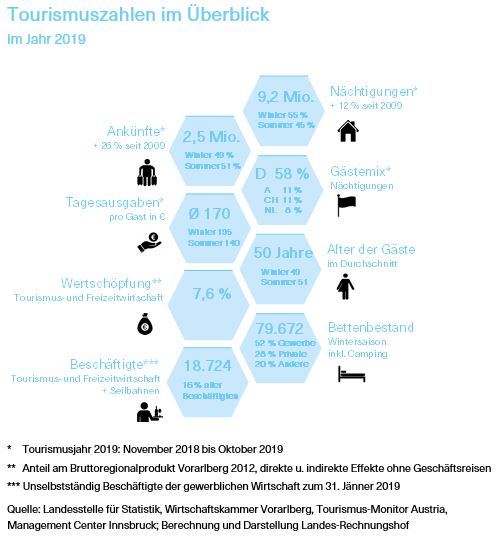

Die Entwicklung des Tourismus wird häufig über Nächtigungs- und Ankunftszahlen gemessen. Sie wird zudem anhand weiterer Daten – z.B. durch die Anzahl der Beschäftigten oder Auswertungen von Gästebefragungen – dargestellt. Diese umfassen teilweise auch die Freizeitwirtschaft und damit Betriebe wie Kinos oder Schwimmbäder, welche ebenso von der heimischen Bevölkerung genutzt werden.

In den Jahren 2009 bis 2019 nahmen die Nächtigungen um 12 und die Ankünfte um 26 Prozent zu. Sie stiegen im Sommer stärker als im Winter, wodurch sich die Anteile beider Saisonen immer mehr anglichen. Im Tourismusjahr 2019 waren 58 Prozent der übernachtenden Gäste aus Deutschland. Der Wintergast blieb durchschnittlich um 0,8 Tage länger als der Sommergast. Das Alter der Urlaubsgäste lag im Durchschnitt bei 50 Jahren, sie gaben im Winter € 195 und im Sommer € 140 pro Tag ohne Anreise aus. Von fast 80.000 Betten entfielen sowohl in der Winter- als auch in der Sommersaison mehr als ein Viertel auf Privatquartiere. Ende Jänner 2019 beschäftigte die Tourismus- und Freizeitwirtschaft gemeinsam mit den Seilbahnen 18.724 Personen. Die geschätzte regionale Wertschöpfung der Tourismus- und Freizeitwirtschaft gemessen am Bruttoregionalprodukt Vorarlberg lag zuletzt bei 7,6 Prozent. Diese Berechnung wurde im Jahr 2012 vom Management Center Innsbruck durchgeführt. Wertschöpfungsanteile einzelner Wirtschaftsbereiche bleiben in der Regel über längere Zeiträume relativ konstant.

Wesentliche Akteure im Tourismus in Vorarlberg lassen sich auf vier Ebenen darstellen. Auf nationaler Ebene sind dies vor allem der Bund und die Österreich Werbung (ÖW). Auf Ebene des Bundeslandes agieren insbesondere das Land, verschiedene Interessenvertretungen sowie die Vorarlberg Tourismus GmbH (VT GmbH). Die Gemeinden speziell mit den Destinationsmanagementorganisationen bilden die regionale Ebene. An der Basis und unmittelbar vor Ort stehen unterschiedliche touristische Leistungsträger.

Auf nationaler Ebene erfüllt der Bund seine Aufgaben in der Regel über das Bundesministerium für Landwirtschaft, Regionen und Tourismus. Dieses präsentierte im Frühjahr 2019 mit dem Plan T die neuen strategischen Weichenstellungen für den Tourismusstandort Österreich. An dessen Ausarbeitung waren auch Experten aus Vorarlberg beteiligt. Der Plan T bildet die Grundlage für die Tourismuspolitik der Bundesregierung. Im Fokus steht die gesamtheitliche Betrachtung im Sinne der Nachhaltigkeit. Damit soll ein optimaler Umgang mit den vorhandenen landwirtschaftlichen, wirtschaftlichen und sozialen Ressourcen sowohl für Gäste als auch Einheimische gewährleistet werden. Ergänzt wird der Masterplan durch einen jährlichen Aktionsplan, welcher konkrete Umsetzungsschritte beinhaltet.

Die nationale Tourismusorganisation ist der Verein ÖW. Dieser führt die Marke Urlaub in Österreich, bearbeitet den internationalen Markt durch verschiedene Kampagnen oder betreibt Marktforschung. Er finanziert sich neben öffentlichen Mitteln aus eigenen Einnahmen, die er durch Leistungsverkäufe, beispielsweise an Landestourismusorganisationen, generiert.

Dem Land obliegt die Gestaltung des Tourismusgesetzes sowie weiterer wesentlicher Rahmenbedingungen in Bereichen wie Landwirtschaft, Raumordnung, Naturschutz, Mobilität, Wirtschaft oder Energie. Strategische Grundlagen wurden im Jahr 2007 in Form des Tourismusleitbilds 2010+ veröffentlicht. Dieses enthält als Prinzipien z.B. hohe Lebens- und Umweltqualität, innovative Tourismusunternehmen oder Gastlichkeit und Tourismusgesinnung. Seine aktuelle Bedeutung wurde durch das Regierungsprogramm für die Jahre 2019 bis 2024 bestätigt. Die Zuständigkeit im Amt der Landesregierung liegt bei der Abteilung Allgemeine Wirtschaftsangelegenheiten (VIa). Sie wickelt auch die Tourismusförderungen ab.

Weitere wesentliche Akteure auf Landesebene sind die Interessenvertretungen. Neben Wirtschafts-, Arbeiter- und Landwirtschaftskammer Vorarlberg verfolgen Verbände wie solche für Privatzimmervermieter, Bergführer oder Skilehrer Anliegen auch nicht gewerblicher Gruppen.

Als Landestourismusorganisation ist die VT GmbH eingerichtet. Sie führt die Tourismusmarke Vorarlberg, bearbeitet den Markt zur Forcierung des landesweiten Tourismus und erbringt Serviceleistungen wie Marktforschung für das Bundesland. Überdies ist die Gesellschaft für die Vernetzung im Tourismussystem und die Koordination der verschiedenen touristischen Ebenen zuständig. Dafür stimmt sie sich mit den anderen Tourismusorganisationen ab.

Im Jahr 2019 waren 76 der 96 Vorarlberger Gemeinden Tourismusgemeinden. Kommunen, in denen der Tourismus von hoher Bedeutung ist oder welche sich die Förderung des Tourismus besonders zur Aufgabe machen, können sich laut Tourismusgesetz dazu deklarieren. Dies ermächtigt sie, Tourismusbeiträge und eine Gästetaxe einzuheben.

Gemeinden schlossen sich regional zu touristischen Destinationen zusammen. Seit dem Jahr 1998 sind dies Alpenregion Bludenz, Bodensee-Vorarlberg, Bregenzerwald, Kleinwalsertal, Lech-Zürs-Stuben am Arlberg und Montafon. Für jede ist eine eigene Tourismusorganisation zuständig. Sie führen die jeweilige Destinationsmarke, bearbeiten ihren Markt – teilweise gemeinsam mit der VT GmbH – und entwickeln spezifische touristische Angebote. Öffentlich finanziert werden die Destinationen u.a. über Gemeinden und Land. In den drei geprüften Jahren erhielten sie insgesamt rund € 7,82 Mio. an regionaler Tourismusförderung des Landes. Wesentliche Grundlage dafür sind Vereinbarungen, die das Land mit den Destinationen basierend auf einer Mehrjahresplanung abschließt. Darin werden auch Kooperationsfelder mit der VT GmbH festgelegt.

Die Leistungsträger vor Ort umfassen vor allem Beherbergungs- und Gastronomiebetriebe sowie Unternehmungen bzw. Anbieter von weiteren vielfältigen Leistungen. Ihre Aufgabe und jene der örtlichen Tourismusorganisationen ist in erster Linie die Gästebetreuung und die Angebotsgestaltung.

Die Akteure der Landesebene erarbeiteten in einem gemeinsamen Prozess und unter Beiziehung eines externen Beraters die Tourismusstrategie 2020. Ihre Veröffentlichung erfolgte im Mai 2012. Unterzeichnet wurde sie von Land, der Wirtschafts-, Arbeiter- und Landwirtschaftskammer Vorarlberg sowie der VT GmbH. Nach der Strategiepräsentation fanden Workshops mit den Destinationen statt. Dabei wurde besprochen, wie diese einen Beitrag zur Umsetzung leisten können.

Im Strategiepapier sind als zentrale Werte Gastfreundschaft, Regionalität und Nachhaltigkeit festgelegt. In diesen soll das Tourismusland Vorarlberg bis zum Jahr 2020 europaweit führend sein. Zur Erreichung der Strategieziele wurden erste Projekte und Maßnahmen für Land, Wirtschaftskammer Vorarlberg (WKV) und VT GmbH im Anhang angeführt.

Die Partner betonen in der Tourismusstrategie, dass die Vielzahl der Akteure eine professionelle Steuerung verlangt. Nähere Angaben dazu enthält sie nicht. Im zugrundeliegenden Konzept war für die Gesamtkoordination die Einrichtung eines Steuerungsausschusses sowie einer operativ tätigen Stabstelle angedacht. Letztere wurde vom Strategieberater bei der Landestourismusorganisation vorgeschlagen und in deren interne Papiere aufgenommen. Im Zuge der Umsetzung der Strategie war ein Lenkungsausschuss eingerichtet, allerdings ein externer Berater mit der Koordination beauftragt. Beide bestanden erst ab dem Jahr 2014 und lediglich für rund ein Jahr.

Die Evaluierung und Fortschreibung der Strategie verschob sich auf Grund der Pandemie. Der Prozess zur Erarbeitung der Tourismusstrategie 2030 war zum Zeitpunkt der Prüfung des Landes-Rechnungshofs gestartet, ihre Präsentation für Herbst 2021 geplant.

Der Tourismus hat in Vorarlberg einen hohen Stellenwert, nicht zuletzt trägt er zur regionalen Wertschöpfung bei. Auch hängt er wesentlich vom funktionierenden Lebensraum ab und muss als Querschnittsmaterie im Einklang mit den unterschiedlichsten Bereichen stehen. Daher ist eine ausgewogene Berücksichtigung aller Interessen und eine gute Vernetzung der Akteure von großer Bedeutung.

Das Land nimmt als Gestalter von Rahmenbedingungen und Fördergeber eine wichtige Rolle ein. Auch die Interessenvertretungen haben vielseitige Aufgaben zu erfüllen, damit Vorarlberg als Tourismusland erfolgreich sein kann. Die Tourismusorganisationen der verschiedenen Ebenen verfolgen ähnliche Zielsetzungen und Tätigkeiten in ihrem jeweiligen Wirkungsbereich. Deshalb sieht der Landes-Rechnungshof die Abstimmung zwischen ihnen als zentral an, um Synergien zu nutzen und effizientes Vorgehen zu fördern. Der VT GmbH mit Leitfunktion innerhalb des Landes kommt somit eine wesentliche Koordinierungsaufgabe zu.

Der Landes-Rechnungshof unterstützt die Erkenntnis, dass die Vielzahl der Akteure eine professionelle Steuerung verlangt. Dafür erachtet er eine laufende Begleitung der Umsetzung für erforderlich. Diese war für die Tourismusstrategie 2020 nur anfänglich gegeben, sollte für die Tourismusstrategie 2030 jedoch ausdrücklich vorgesehen und konsequent eingehalten werden. Zudem hält er die vom Strategieberater bei der VT GmbH verortete Stabstelle für zweckmäßig. Die Landestourismusorganisation ist bereits koordinierend tätig und mit allen wesentlichen Akteuren vernetzt. Weitere Schnittstellen und eigene Strukturen sind dabei jedenfalls zu vermeiden. Um die strategischen Ziele breit zu verankern und deren Realisierung voranzutreiben, erscheint dem Landes-Rechnungshof ebenso eine frühzeitige und regelmäßige Einbindung der Destinationen notwendig. Im Hinblick auf die Weiterentwicklung der Strategie sollten auch aussagekräftige Indikatoren zur Messung der Zielerreichung unter den Beteiligten abgestimmt und festgelegt werden.

Empfehlung

01. Für neue Tourismusstrategie laufende Umsetzungsbegleitung sicherstellen und Indikatoren zur Zielerreichung definieren

2 Organisation

2.1 Grundlagen

Das Land trat mit Jänner 2013 der Wirtschaftskammer ein Viertel der Gesellschaftsanteile der Vorarlberg Tourismus GmbH ab, sicherte sich aber grundsätzlich vertraglich weiterhin ausreichend Einflussmöglichkeit. Als beratendes Gremium des Unternehmens fungiert ein Ausschuss, der vorrangig mit Vertretenden der Wirtschaftskammer besetzt ist. Im Sinne der gesamtheitlichen Betrachtung von Tourismus und Lebensraum ist eine themenspezifisch breite Einbindung auch anderer, nicht gewerblicher, Interessen zielführend. Zudem ist die generelle Arbeitsweise des beratenden Ausschusses verbindlich festzulegen, er ist gezielt zu nutzen.

Die VT GmbH mit Sitz in Dornbirn wurde im Jahr 2008 als Beteiligungsunternehmen im Alleineigentum des Landes gegründet. Sie ging aus dem ehemaligen Landesverband Vorarlberg Tourismus hervor.

Gegenstand und Zweck des Unternehmens sind laut Gesellschaftsvertrag:

a) Sicherung und Weiterentwicklung des Tourismus in Vorarlberg durch Festlegung von Marketingzielen und Marketingstrategien sowie deren Umsetzung wie durch entsprechende Werbung, Öffentlichkeitsarbeit, Verkaufsförderung, Markenmanagement und Marktforschung insbesondere zur Internationalisierung der Gästestruktur des Tourismuslandes Vorarlberg;

b) Koordinierung des Tourismusmarketings zum Nutzen der Vorarlberger Tourismuswirtschaft insbesondere zur Stärkung der

Verbundmarke Vorarlberg (Tourismusmarke) und der Destinationen;

c) Touristische Grundlagenarbeit zur Pflege der positiven Tourismusgesinnung in der Bevölkerung, Beratung und Unterstützung im

Bereich touristischer Infrastruktur bei Standortfragen, Qualitätsmanagement und bei Erarbeitung regionaler Entwicklungspläne;

d) Entwicklung und Vertrieb von Informations-, Kommunikations- und Vertriebsplattformen und Systemen, Vergabe von Lizenzen sowie Verwaltung und Verwertung von Mobilien;

e) Beteiligung an anderen Unternehmen und Übernahme der Geschäftsführung von Gesellschaften mit gleichartigem Unternehmensgegenstand.

Die WKV beteiligte sich mit Jänner 2013 an der VT GmbH. Dafür trat ihr das Land 25 Prozent seiner Gesellschaftsanteile entgeltlich ab. Ziel der Miteigentümerschaft war laut Regierungsantrag, Synergien bei den Tourismuszielen zu erreichen. Dabei sollten u.a. eine verbindliche Struktur für die Zusammenarbeit zwischen beiden Partnern festgelegt und die gewerblichen Leistungsträger vermehrt eingebunden werden.

Die zwei Gesellschafter regelten finanzielle und organisatorische Details in einem Syndikatsvertrag. Dieser sieht eine Abdeckungsverpflichtung der bei der VT GmbH zu verzeichnenden Abgänge durch die Miteigentümer vor. Er beinhaltet weiters grundsätzliche Regelungen bezüglich Geschäftsführung und Aufsichtsrat. In diesen wurde dem Land beispielsweise das Recht eingeräumt, sowohl den Geschäftsführer als auch den Aufsichtsratsvorsitzenden zu bestimmen. Letzterem kommt bei Stimmengleichheit das Dirimierungsrecht zu.

Beilage des Syndikatsvertrags bildet ein Ergebnisabführungsvertrag, welchen die Gesellschafter mit der VT GmbH abgeschlossen haben. Er definiert die Abdeckungsverpflichtung der Miteigentümer näher. Nach diesem ist die Deckung der Jahresfehlbeträge durch die WKV mit einem wertgesicherten Fixbetrag begrenzt. Das Land ist hingegen verpflichtet, den verbleibenden budgetierten – und damit den überwiegenden – Jahresfehlbetrag der Gesellschaft abzudecken. Demgegenüber sind eventuelle Überschüsse ausschließlich an das Land abzuführen.

Die Generalversammlung als oberstes Organ wird durch die zwei Miteigentümer gebildet. Dieser obliegt die Beschlussfassung über alle ihr durch Gesetz und Gesellschaftsvertrag vorbehaltenen wichtigen Angelegenheiten, insbesondere die Prüfung und Feststellung des Jahresabschlusses sowie die Entlastung des Geschäftsführers und Aufsichtsrats. Die Gewichtung der Stimmen entspricht dem Beteiligungsverhältnis. Pro Geschäftsjahr ist die Generalversammlung einmal abzuhalten. Im Prüfzeitraum wurden die notwendigen Beschlüsse im Umlaufweg gefasst.

Dem Geschäftsführer kommt die Leitung und Überwachung des Unternehmens zu. Seine Funktion wird seit dem Jahr 2008 und auch schon vor Gründung der GmbH von derselben Person ausgeübt. Der Geschäftsführervertrag wurde im Jahr 2020 für weitere fünf Jahre verlängert.

Die VT GmbH unterliegt keiner Aufsichtsratspflicht. Dennoch wurde im Gesellschaftsvertrag von der Möglichkeit Gebrauch gemacht, ein solches Organ freiwillig einzurichten. Es hat aus mindestens fünf und höchstens sieben Mitgliedern zu bestehen. Im überwiegenden Prüfzeitraum bestimmte jeder Gesellschafter drei Vertretende. Seit November 2019 entsendet das Land zusätzlich ein viertes Mitglied. Grund dafür ist die neue Ressortaufteilung der Landesregierung und die Trennung der Tourismus- von den Wirtschaftsagenden. Vorsitzender ist nun der Landesrat für Tourismus und Regionen. Der Aufsichtsrat hält vier Sitzungen im Jahr ab.

Darüber hinaus kann laut Gesellschaftsvertrag ein Fachbeirat als fakultatives Organ eingerichtet werden. Dieses hat die Funktion, den Aufsichtsrat und die Geschäftsführung zu beraten. Mindestformvorschriften sind festgeschrieben. Seine Zusammensetzung soll die regionalen touristischen Interessen abbilden und zudem die diesbezüglichen Interessenvertretungen berücksichtigen. Es darf aus maximal zwanzig Personen bestehen, welche über Fachkenntnisse im Bereich Tourismus verfügen müssen. Ein Fachbeirat bestand im Zeitraum von 2008 bis 2013. Mitglieder waren u.a. Vertretende der Destinationen, der Privatzimmervermietung, der Skischulen oder des Vereins Urlaub am Bauernhof.

Entsprechend dem Syndikatsvertrag kann ein beratender Ausschuss auf Wunsch eines Gesellschafters eingerichtet werden. Dieser hat sich ausschließlich aus Vertretenden der Gesellschafter zusammenzusetzen. Vertraglich näher geregelt ist das beratende Gremium nicht. Ein derartiger Ausschuss wurde auf Initiative der WKV im November 2018 installiert. Er besteht aus acht Mitgliedern, wobei sechs seitens der WKV nominiert wurden. Der Aufsichtsrat legte im September 2018 lediglich fest, dass ihm die Ergebnisse des Ausschusses zu präsentieren sind und ein Vorsitzender zu wählen ist. Bei der konstituierenden Sitzung setzte sich das Gremium das Ziel, die Sichtweise der touristischen Kernleistungsträger noch weiter einzubringen. Als Beratungsgegenstände wurden Marketing und Digitalisierung definiert. Ebenso sollen Themen nach Anlass bzw. auf Anregung des Aufsichtsrats behandelt werden. Dieser brachte einen solchen Vorschlag im Prüfzeitraum jedoch nicht ein. In den geprüften Jahren tagte der beratende Ausschuss sieben Mal und erarbeitete auch strategische Herausforderungen im Tourismus in Vorarlberg wie die Fachkräftegewinnung oder die Bedeutung von Innovation. Sie sollen als Beitrag für die Tourismusstrategie 2030 dienen.

Die VT GmbH erfüllt mit dem ihr zugewiesenen Unternehmensgegenstand zentrale Aufgaben im Tourismus. Die Beteiligung der WKV an der Gesellschaft bedeutet eine Mitverantwortung an ihrer Aufgabenerfüllung. Obwohl sie nur ein Viertel der Anteile hält, wurde ihr das Recht eingeräumt, die Hälfte bzw. derzeit drei der sieben Mitglieder in den Aufsichtsrat zu entsenden. Der Syndikatsvertrag sieht aber grundsätzlich ausreichend Einflussmöglichkeiten des Landes vor.

Auf Grund der vielseitigen Interessenlagen im Tourismus beurteilt der Landes-Rechnungshof positiv, dass zur Beratung der Gesellschaft vertraglich Gremien vorgesehen sind. Allerdings ist der eingerichtete beratende Ausschuss gegenwärtig vorrangig mit Vertretenden gewerblicher Unternehmen besetzt. Dadurch ist nicht gewährleistet, dass andere Interessen und Fachkenntnisse hinreichend berücksichtigt werden. In Anbetracht der derzeitigen Herausforderungen und einer gesamtheitlichen Betrachtung von Tourismus und Lebensraum ist eine breite Einbindung zunehmend von Bedeutung und sollte daher themenspezifisch vorgenommen werden. Überdies hält der Landes-Rechnungshof für wichtig, dass der Aufsichtsrat für den beratenden Ausschuss die generelle Arbeitsweise verbindlich festlegt und diesen auch gezielt beauftragt. Damit können gewünschte Thematiken bzw. Problemstellungen beider Eigentümer entsprechend behandelt werden.

Empfehlung

02. Vielseitige Interessen und Fachkenntnisse im beratenden Gremium themenspezifisch einbinden

03. Arbeitsweise des beratenden Ausschusses verbindlich festlegen und diesen gezielt beauftragen

2.2 Aufbauorganisation

Die Unternehmensstruktur ist weitgehend flach ausgestaltet und gliedert sich in drei Geschäftsbereiche. Das im Prüfzeitraum eingeführte Arbeitsmodell fördert eine agile und themenorientierte Arbeitsweise. Der durchschnittliche Personalstand reduzierte sich bis Ende 2020. Dies war u.a. auf mehrere Karenzierungen zurückzuführen, welche weitgehend nicht nachbesetzt wurden. Auf Grund geänderter Aufgaben sind adäquate Personalressourcen zu prüfen. Dienstverträge werden nunmehr ausschließlich auf Basis des Angestelltengesetzes geschlossen. Die Entlohnung orientiert sich an einem Gehaltsschema des Landes. Die jeweilige Einstufung der Mitarbeitenden ist jedoch ausreichend schriftlich zu begründen.

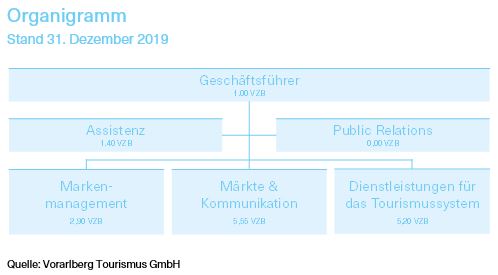

Die VT GmbH besteht aus den drei Geschäftsbereichen Markenmanagement, Märkte & Kommunikation sowie Dienstleistungen für das Tourismussystem. Sie werden jeweils von einem Bereichsleitenden, jener für das Markenmanagement in Personalunion vom Geschäftsführer geführt.

Für das Unternehmen sind sowohl ein Organigramm als auch einfache Beschreibungen für die jeweiligen Tätigkeitsfelder vorhanden.

Der Geschäftsführer, die Bereichsleitenden und eine Mitarbeiterin der Assistenz bilden zusammen die Geschäftsleitung. Sie hält laut Auskunft des Geschäftsführers u.a. zu Budgetangelegenheiten mindestens viermal im Jahr Sitzungen ab.

Bereichsübergreifend erbringen Assistenz sowie Public Relations Supportleistungen. Die Assistenz unterstützt den Geschäftsführer, weiters ist sie für die Finanz- und Personalverwaltung sowie das Budgetcontrolling zuständig. Sie nimmt auch Aufgaben in der Projekt- und Organisationsentwicklung wahr und führt Vorarbeiten für die Buchhaltung durch. Zum 31. Dezember 2019 wurden diese Tätigkeiten von 1,40 Vollzeitbeschäftigten (VZB) erbracht. Die Personalverrechnung, die Buchhaltung sowie Public Relations waren an externe Dienstleister ausgelagert. Im Prüfzeitraum fielen dafür Kosten in Höhe von € 84.500 an.

Der Geschäftsbereich Markenmanagement umfasst die Führung und Weiterentwicklung der Tourismusmarke Vorarlberg. Darunter fällt z.B. die Herausgabe des Vorarlberg Magazins. Zum Stichtag waren diesem Bereich 2,90 VZB ohne Geschäftsführer zugeordnet. Im Geschäftsbereich Märkte & Kommunikation werden verschiedene Marketingaktivitäten für die Bearbeitung der Märkte u.a. mit anderen Tourismusorganisationen gesetzt. Ebenso werden spezifische Inhalte ausgearbeitet und veröffentlicht. In diesem Bereich waren 5,55 VZB beschäftigt.

Der Geschäftsbereich Dienstleistungen für das Tourismussystem organisiert u.a. Marktforschungsinformationen. Eine weitere Aufgabe stellt das Management von touristisch relevanten Daten dar. Zudem wird ein Card-System für Zutritte, beispielsweise verwendbar für Kultureinrichtungen, bereitgestellt. Für diesen Bereich waren 5,20 VZB tätig.

Im Jahr 2017 wurde ein Arbeitsmodell mit der Bezeichnung VT 4.0 eingeführt, welches die interne Zusammenarbeit neu organisiert. Dieses wurde nach dem Newsroom-Modell konzipiert, d.h. Inhalte werden zwischen den Mitarbeitenden koordiniert, verarbeitet und verteilt. Die VT GmbH definierte hierfür Themenschwerpunkte, Fachkompetenzen und Kommunikationskanäle. Erstere beinhalten beispielsweise Kultur, Skisport oder Wandern. Zu Zweiteren gehören Filmerstellung, Marken- oder digitale Kompetenz und Letztere umfassen Soziale Medien, Druckmedien oder Veranstaltungen. Ausgehend vom zu bearbeitenden Thema werden bereichsübergreifende Teams gebildet, die über die erforderlichen Kompetenzen verfügen. Die jeweilige Führung obliegt einem Teammitglied, dem auch Budgetverantwortung zukommt.

Ein Strategieboard, dem grundsätzlich die Geschäftsleitung sowie Mitglieder der einzelnen Teams angehören, diskutiert strategische sowie finanzielle Belange für die Themenschwerpunkte. Es priorisiert diese nach Kriterien wie Markenrelevanz und Gästevolumen. Im Prüfzeitraum waren der Priorität eins Baukultur, Genuss & Kulinarik, Wandern, Kultur, Skisport sowie Bike & Rad zugeordnet. Alle Mitglieder des Gremiums sind unabhängig von ihrer hierarchischen Position im Unternehmen gleichgestellt. In den geprüften Jahren fanden jährlich bis zu fünfzehn Besprechungen statt.

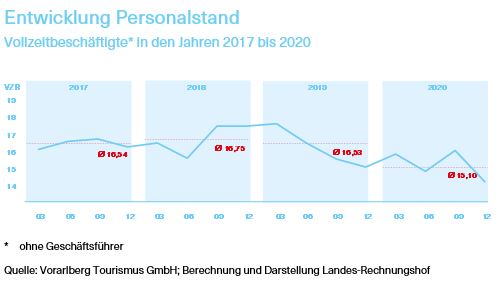

Die monatlichen Personalstände der VT GmbH sanken von Jänner 2017 bis Dezember 2019 von 21 auf 17 Mitarbeitende. Auf Grund von Teilzeitbeschäftigungen entsprach dies in den einzelnen Jahren einem durchschnittlichen Ausmaß zwischen 16,53 und 16,75 VZB. Das Personal ist überwiegend weiblich und die Hälfte davon bereits seit mehr als zehn Jahren im Unternehmen tätig. Im Jahr 2020 reduzierten sich die durchschnittlichen VZB auf 15,10. Im Vergleich zum durchschnittlichen Personalstand im Prüfzeitraum sank dieser damit um 1,51 VZB. Die Aufteilung auf die Geschäftsbereiche zeigte einen Rückgang in jenen für Markenmanagement sowie Märkte & Kommunikation und einen geringfügigen Anstieg im Bereich Dienstleistungen für das Tourismussystem.

Die Reduktion des Personalstands Mitte 2018 war auf einen Austritt, der darauffolgende Anstieg auf zwei Neueinstellungen zurückzuführen. Diese dienten einerseits als Ersatz für den vorherigen Austritt und andererseits zur Stärkung im digitalen Bereich. Bis zum Jahresende 2019 bestanden vier Karenzierungen von zum Teil bereits teilzeitbeschäftigten Mitarbeiterinnen. Im Jahr 2020 führten die Einstellung von zwei neuen Mitarbeitenden und geringe Erhöhungen einzelner Anstellungsausmaße zur Steigerung des Personalstands. Dem standen zwei weitere Karenzierungen sowie Reduzierungen z.B. wegen Altersteilzeit oder Pension gegenüber.

Da die karenzierten Mitarbeiterinnen eine Rückkehr ins Unternehmen anstrebten, erarbeitete der Geschäftsführer bereits Ende 2019 eine Variante, um die fehlenden Personalressourcen zu kompensieren. Diese sah vor, dass bestimmte Aufgaben intern aufgeteilt, andere an Externe ausgelagert oder Tätigkeiten zurückgestellt werden. Der Aufsichtsrat stimmte im Zuge dessen einer Änderung der Geschäftsordnung zu und räumte dem Geschäftsführer die Möglichkeit ein, Mehr- bzw. Überstunden zu vergüten. Für den Zeitraum bis Ende 2020 gelangten dafür rund € 10.300 zur Auszahlung. Aktivitäten wie die Verkaufsförderung wurden ausgelagert oder die Aktualisierung einer Ausgabe des Vorarlberg Magazins zurückgestellt.

Auf Grund der zunehmenden Digitalisierung, aber auch wegen der Pandemie, veränderten sich die Aufgaben der VT GmbH. Beispielsweise verlieren physische Messen an Relevanz und das Online-Marketing wird ausgebaut. Weiters übernahm das Unternehmen wesentliche Tätigkeiten in der Krisenkoordination.

Seit dem Jahr 2015 werden Dienstverträge mit neuen Mitarbeitenden nicht mehr in Anlehnung an das Landesbedienstetengesetz 2000, sondern ausschließlich auf Basis des Angestelltengesetzes geschlossen. Dennoch orientiert sich das Gehaltsniveau weiterhin am vorherigen Gehaltsschema für Landesbedienstete. Laut Angaben der VT GmbH soll dies Ungleichbehandlungen zwischen bestehenden und neueintretenden Mitarbeitenden verhindern. Weitergehende Bestimmungen, beispielsweise zu automatischen Vorrückungen oder Jubiläumsgeldern, gelangen für neue Angestellte nicht mehr zur Anwendung. Über allfällige Gehaltserhöhungen entscheidet der Geschäftsführer nunmehr leistungsabhängig. Die jährliche Indexierung der Bezüge erfolgt analog zu jenen der Landesbediensteten.

Die Einstufung in das Gehaltsschema des Landes wird von der VT GmbH selbst festgelegt. Zwar werden laut Auskunft dieselben Kriterien wie beim Land herangezogen, es liegen jedoch keine Begründungen vor, in welchen z.B. Anforderungen, Verantwortung oder Beanspruchung konkret beschrieben sind. Fallweise finden Rücksprachen mit dem Land statt. Das Gehaltssystem des Landes aus dem Jahr 2000 sieht 29 Gehaltsklassen vor. Bei der VT GmbH waren die Mitarbeitenden Ende 2020 in die Gehaltsklassen 12 bis 20 eingestuft. Damit lagen die Bruttomonatsgehälter grundsätzlich innerhalb einer Bandbreite von € 2.900 und € 6.600. Die Gehaltsklasse 15 begann bei € 3.500 und jene von 18 bei € 4.200.

Gehaltsstruktur Mitarbeitende

Stand 31. Dezember 2020

100 % = 14,13 VZB

In Gehaltsklasse 12 bis 14 (inkl. einer Mitarbeiterin in der Verwendungsgruppe b1) sind 50% Vollzeitbeschäftigte

In Gehaltsklasse 15 bis 17 sind 39% Vollzeitbeschäftigte.

In Gehaltsklasse 18 bis 20 sind 11 % Vollzeitbeschäftigte.

Vollzeitbeschäftige sind ohne Geschäftsführer und Mitarbeiterinnen in Karenz.

Quelle: Vorarlberg Tourismus GmbH, Berechnung Landes-Rechnungshof

Die jeweilige Einstufung der Mitarbeitenden zeigt, dass die Hälfte der zum 31. Dezember 2020 angestellten VZB in die Gehaltsklassen 12 bis 14 eingeordnet waren. Weitere knapp 39 Prozent fielen in die Gehaltsklassen 15 bis 17 und rund 11 Prozent in jene von 18 bis 20.

Die VT GmbH zahlte im Prüfzeitraum drei Mitarbeitenden Überstundenpauschalen oder Leiterzulagen aus. Einmalig gewährte sie eine Belohnung für außerordentliche Arbeitsleistung. Darüber hinaus finanzierte sie dienstrechtlich vorgesehene Kinder- und Haushaltszulagen sowie Jubiläumsgelder im Gesamtausmaß von durchschnittlich rund € 22.300 pro Jahr. Weitere relevante Sozialleistungen gibt es laut VT GmbH nicht.

Einmal im Jahr finden standardisierte Mitarbeitergespräche mit dem Geschäftsführer statt. Beschäftigte nahmen im Prüfzeitraum an verschiedensten Aus- und Weiterbildungen teil. Schulungen erfolgten beispielsweise im Bereich Art of Hosting, Fotografie und Bildbearbeitung. Der Großteil der Beschäftigten absolvierte auch einen Lehrgang im Bereich Digitalisierung. Im Prüfzeitraum wurden für Qualifizierungsmaßnahmen jährlich durchschnittlich knapp € 1.400 pro Mitarbeitenden ohne Geschäftsführer aufgewendet. Eine durch den Landes-Rechnungshof durchgeführte stichprobenartige Einschau in die Personalakten zeigte, dass wesentliche Unterlagen betreffend Bewerbung und Personalangelegenheiten enthalten waren.

Die Unternehmensstruktur ist entsprechend der Größe der VT GmbH weitgehend flach ausgestaltet. Die Einführung des Arbeitsmodells VT 4.0 fördert eine agile und themenorientierte Arbeitsweise. Durch die flexible Zusammensetzung der Teams können Schwankungen in den Personalressourcen grundsätzlich einfacher kompensiert werden.

Die Entwicklung der Beschäftigtenzahl war insbesondere ab Mitte 2019 durch Herausforderungen u.a. auf Grund von mehreren Karenzierungen gekennzeichnet. Der durchschnittliche Mitarbeiterstand pro Jahr war im Prüfzeitraum weitgehend konstant, sank im Jahr 2020 jedoch um rund 10 Prozent. Inwiefern die Personalressourcen vor dem Hintergrund der Digitalisierung und der Pandemie sowie der damit einhergehenden Veränderung der Aufgaben adäquat sind, sollte einer Überprüfung unterzogen werden.

Die Änderung der Vertragsgrundlage für Dienstverträge schafft in personalrechtlichen Angelegenheiten mehr Flexibilität und fördert auch Anreize für individuelle Entwicklungen. Aus Gründen der Transparenz hält der Landes-Rechnungshof die Verwendung eines Gehaltsschemas für positiv. Das Gehaltsniveau in Beteiligungsunternehmen sollte angemessen sein und nachvollzogen werden können. Bei der VT GmbH vermisste er ausreichende schriftliche Begründungen für die jeweilige Einstufung der Mitarbeitenden.

Empfehlung

04. Personalressourcen überprüfen

05. Gehaltseinstufung der Mitarbeitenden ausreichend schriftlich begründen

2.3 Ablauforganisation

Das bestehende Organisationshandbuch ist zweckdienlich, seine Inhalte sind aktuell und widerspruchsfrei zu halten. Stichprobenüberprüfungen des Landes-Rechnungshofs ergaben, dass interne Regelungen vor allem betreffend Dokumentationen konsequenter zu befolgen sind. Der Auftragswertschätzung ist speziell bei der Vergabe mehrjähriger Leistungen mehr Beachtung beizumessen. Das Interne Kontrollsystem wird insbesondere beim Vier-Augen-Prinzip und der Funktionstrennung bei einzelnen Prozessen als ausbaufähig angesehen. Auf Grund der festgelegten zustimmungspflichtigen Geschäfte verfügt der Geschäftsführer über einen vergleichsweise großen Spielraum. Weitere Verbesserungsmöglichkeiten sind im Bereich der Kassaführung vorhanden.

Wichtige Informationen für Mitarbeitende sowie über Betriebsabläufe der VT GmbH werden in einer Geschäftsordnung und einem Organisationshandbuch festgehalten. Darüber hinaus enthält der Corporate Governance Kodex des Landes Vorgaben für Beteiligungsunternehmen. Der Landes-Rechnungshof erhob den Stand und die Wirksamkeit von Maßnahmen des IKS auch über einen Fragebogen.

Die Geschäftsordnung regelt die Zuständigkeiten des Aufsichtsrats, des Geschäftsführers und der Bereichsleitenden. Weiters beinhaltet sie allgemeine Bestimmungen über den Zahlungsverkehr, die Vergabe von Aufträgen sowie Regelungen betreffend Arbeitszeit, Überstundenabgeltungen oder Abrechnung von Dienstreisen. Die letzte Anpassung erfolgte im Jahr 2019. Die beschriebene Organisationsstruktur ist jedoch nicht aktuell.

Das Organisationshandbuch enthält die Geschäftsordnung und nähere organisatorische Regelungen. Diese wurden auf Grund einer externen Überprüfung des Internen Kontrollsystems (IKS) im Jahr 2011 ausgearbeitet. Daneben fasst das Handbuch auch grundlegende Informationen über die VT GmbH sowie den Tourismus in Vorarlberg zusammen. Es wurde fallweise aktualisiert, beinhaltet aber einzelne veraltete Inhalte und eine unklare Regelung.

Unterliegt ein Unternehmen der Prüfkompetenz des Landes-Rechnungshofs, gelten die Mitarbeitenden als Amtsträger und ist somit das Korruptionsstrafrecht anzuwenden. Bei den internen Regelungen zur Geschenkannahme wird auf den diesbezüglichen Erlass der Landesregierung aus dem Jahr 2013 verwiesen. Er erläutert sowohl die strafrechtlichen Tatbestände sowie die weitergehenden dienstrechtlichen Vorgaben. Nach Letzteren dürfen nur übliche Zuwendungen von geringem Wert mit Erlaubnis des Vorgesetzten angenommen werden. Die Kenntnisnahme dieses Erlasses ist von allen Beschäftigten der VT GmbH zu unterfertigen. In den Ausführungen des Organisationshandbuchs wird gleichzeitig die Annahme eines Geschenks von höherem Wert mit Zustimmung des Geschäftsführers bzw. Bereichsleitenden ermöglicht. Nach Auskunft der Gesellschaft gibt es in der Praxis keine derartigen Geschenkannahmen. Sie hat eine Klarstellung in Aussicht gestellt.

Zudem hat die VT GmbH das Medientransparenzgesetz einzuhalten. Demgemäß sind bestimmte Werbemaßnahmen betragsmäßig an die Rundfunk und Telekom Regulierungs-GmbH zu melden. In den geprüften Jahren meldete die Gesellschaft nach eigener Auskunft Medienkooperationen und Werbeaufträge in Höhe von € 78.000. Dabei bestand bei den Mitarbeitenden Unklarheit, ob Werbeabgaben meldepflichtig sind. Das Organisationshandbuch beinhaltet keine Erläuterungen zur Bekanntgabepflicht.

Der im Jahr 2017 neugefasste Corporate Governance Kodex des Landes setzt einzuhaltende Grundsätze verantwortungsvoller Unternehmensführung fest. Er wurde im Jahr 2018 durch Beschluss der Generalversammlung für die VT GmbH anwendbar gemacht. Der Kodex regelt beispielsweise im Bereich des Rechnungswesens, dass keine Einzelzeichnungen über Bankkonten vorliegen dürfen, ein Vier-Augen-Prinzip in den Zahlungsprozessen installiert sein muss und ein ausreichendes IKS einzurichten ist. Auch hält er fest, dass gesetzliche Bestimmungen hinsichtlich Auftragsvergaben einzuhalten sind. Im Rahmen des Beteiligungscontrollings des Landes ist die zuständige Abteilung im Amt der Landesregierung umfassend über Geschäftsentwicklung, Risikolage, Vermögens-, Finanz- und Ertragslage sowie alle bedeutenden betriebswirtschaftlichen Angelegenheiten zu informieren. Hierfür steht ein eigenes Softwareprogramm zur Verfügung. Weiters hat der Geschäftsführer regelmäßig über den Umsetzungsstand der definierten Ziele und Strategien zu berichten. Im Prüfzeitraum bestätigte der Geschäftsführer den Gesellschaftern jährlich die Einhaltung der im Kodex enthaltenen Vorgaben.

Im Gesellschaftsvertrag sind jene Geschäfte definiert, die durch den Aufsichtsrat zustimmungspflichtig sind. Dies sind vor allem Ankäufe oder Leasing von Einrichtungen, Geräten, Systemen usw. über € 20.000 oder langfristige Verträge, deren jährliche Gegenleistung € 40.000 übersteigen. In den geprüften Jahren legte der Geschäftsführer zwei Verträge, welche die Wertgrenze überschritten, nicht zur Genehmigung vor.

Insbesondere für kurzfristige Verträge sind keine Zustimmungspflichten festgelegt. Für den Geschäftsführer der VT GmbH war es daher nicht erforderlich, die Genehmigung des Aufsichtsrats z.B. für Druckaufträge, deren Auftragssumme in einigen Fällen über € 40.000 lag, einzuholen. Ein Vergleich mit anderen Beteiligungsgesellschaften des Landes zeigt, dass Zustimmungspflichten für derartige Geschäfte bestehen.

Die VT GmbH als öffentlicher Auftraggeber unterliegt den Bestimmungen des Bundesgesetzes über die Vergabe von Aufträgen. Dieses verlangt, den Auftragswert sachkundig und sorgfältig zu ermitteln. Für diese Berechnung ist der geschätzte Gesamtwert aller zum Vorhaben gehörigen Leistungen zusammenzurechnen. Bei Dienstleistungsaufträgen, für die kein Gesamtpreis angegeben wird, ist hierbei der geschätzte vierfache Jahreswert zu berücksichtigen. Nach Information des Geschäftsführers wurden in den Jahren 2017 bis 2019 bei keinem Rechtsgeschäft vergaberechtliche Schwellenwerte überschritten. Kreativleistungen, welche diese Höhe nicht erreichen, beauftragt die Gesellschaft in der Regel unter Einbeziehung einer Jury. Eine schriftliche Regelung über diese Vorgehensweise besteht nicht.

Eine der größten Ausgaben des Unternehmens pro Jahr entfiel im Prüfzeitraum auf eine Agentur mit Sitz in Deutschland für die Redaktion und Inhaltsproduktion des jährlichen Vorarlberg Magazins. Im Jahr 2013 wählte eine von der Gesellschaft eingesetzte Jury dieses Unternehmen aus sechs Agenturen aus. Im dazugehörigen Briefing führte die VT GmbH an, dass sie an einer längerfristigen Zusammenarbeit interessiert sei und eine Ausgabe im Jahr erscheinen soll. Der Kostenrahmen für eine Ausgabe war mit € 50.000 bis € 70.000 angegeben. Das Konzept der ausgesuchten Agentur sah für das Magazin jeweils einen anderen Themenschwerpunkt vor. Die Angebotsannahme erfolgte durch einen handschriftlichen Vermerk auf deren Angebot. Seither wurde das Vorarlberg Magazin jedes Jahr bei der Auftragnehmerin mit neuem Themenschwerpunkt und gleichem Preis pro Seite mittels Email beauftragt. Die diesbezüglichen Kosten der Jahre 2017 bis 2019 beliefen sich auf € 211.000. Dazu kamen weitere Leistungen wie die englische Sprachadaption, Überarbeitung von Erstauflagen oder Anpassung für den Online-Auftritt in Höhe von rund € 60.000. Ein schriftlicher Vertrag, in welchem beispielsweise Leistungsumfang und -dauer, Vorgehen bei Leistungsverzug oder anzuwendendes Recht geregelt wird, ist nicht vorhanden. Der Geschäftsführer ging von der Rechtsauskunft aus, dass keine Durchführung eines gesetzlich vorgegebenen Vergabeverfahrens notwendig sei.

Weiters sind nach den internen Bestimmungen bei Aufträgen, deren Kosten voraussichtlich über € 4.000 liegen, grundsätzlich drei Angebote einzuholen. Ist dies nicht möglich, hat gemäß Organisationshandbuch dazu ein schriftlicher Vermerk zu erfolgen. Der Landes-Rechnungshof überprüfte stichprobenartig die Erfüllung dieser Vorgaben bei zwölf Rechtsgeschäften. In über 80 Prozent der Fälle lagen keine drei Vergleichsangebote vor. Dies konnte auf Nachfrage des Landes-Rechnungshofs weitgehend schlüssig begründet werden, allerdings fehlte die vorgesehene Dokumentation.

Der Zahlungsverkehr ist entsprechend den internen Vorgaben im Regelfall bargeldlos abzuwickeln. In der Gesellschaft gibt es eine Kassa, über welche hauptsächlich Kleineinkäufe, aber auch Reisekosten samt Reisegebühren der Mitarbeitenden abgerechnet werden. Auf Letztere entfielen im Prüfzeitraum über die Hälfte der Auszahlungen in Höhe von knapp € 40.000. Die Kassa ist in einem versperrten Schrank aufbewahrt. In den geprüften Jahren belief sich ihr Tagesendstand auf durchschnittlich € 2.100 und maximal € 6.600. Regelungen über einen Höchststand bestehen nicht, die Versicherung deckt einen Betrag von € 500 ab. Das Kassabuch wird elektronisch geführt. Zu diesem haben der Geschäftsführer, die kassaführende Person sowie ihre Vertretung Zugang. Der Landes-Rechnungshof prüfte die Kassa unangemeldet im Jänner 2021. Dabei stimmte deren Stand mit dem ermittelten Soll-Stand laut Kassabuch überein. Gemäß den internen Regelungen ist die Kassa monatlich durch eine von der Kassaführung unabhängige Person zu prüfen und darüber ein schriftlicher Vermerk zu erstellen. Die Kontrolle des Landes-Rechnungshofs von 36 Monaten zeigte, dass in 25 Prozent der notwendige Prüfvermerk fehlte. Auf Nachfrage erläuterte die VT GmbH, dass in diesen Fällen eine Prüfung dennoch durchgeführt wurde, jedoch der Vermerk unterblieb.

Unter einem IKS wird ein in die Arbeits- und Betriebsabläufe eingebetteter Prozess verstanden, um Risiken systematisch zu erfassen und diese durch geeignete Maßnahmen zu steuern. Wesentliche Prinzipien sind beispielsweise Transparenz, Vier-Augen-Prinzip oder sonstige in die Arbeitsabläufe eingebaute Kontrollen, Funktionstrennung oder Beschränkung auf minimale Rechte. Allgemein gilt der Grundsatz, dass der mit den Kontrollen verbundene Aufwand in einem angemessenen Verhältnis zum Risiko zu stehen hat. Der Geschäftsführer hat gemäß GmbH-Gesetz dafür zu sorgen, dass ein IKS geführt wird, welches den Anforderungen des Unternehmens entspricht. Eine dahingehende externe Überprüfung wurde zuletzt im Jahr 2011 von der Gesellschaft beauftragt.

In der VT GmbH ist das Vier-Augen-Prinzip im Zahlungsverkehr des Unternehmens gegeben, auch waren für sämtliche Bankkonten kollektive Zeichnungsberechtigungen hinterlegt. Bei Beschaffungsvorgängen können Mitarbeitende hingegen über Aufträge bis zu € 4.000 grundsätzlich selbstständig entscheiden. Weiters obliegt die Verwaltung von Mitarbeiterstammdaten einer Beschäftigten. Änderungen wie Bankverbindungen können von ihr allein getätigt werden. Eine systematische Dokumentation seitens der VT GmbH darüber erfolgt nicht. Dieselbe Person leitet die Daten an die externe Personalverrechnung weiter. Zudem nimmt sie die Kontrolle der Mitarbeiterstammdatenblätter vor, welche sie von diesem Dienstleister regelmäßig erhält.

Die IT-Betreuung der VT GmbH erfolgt durch einen Mitarbeiter unter Beiziehung eines weiteren externen Dienstleisters. Bei der Anlage von Benutzerkonten sowie bei Vergabe von Berechtigungen fehlt eine Vier-Augen-Kontrolle. Ferner gibt es keine Bestimmungen, welche den verantwortungsvollen Umgang mit weitreichenden Administratorenrechten regeln.

Der Landes-Rechnungshof beurteilt die Geschäftsordnung und das Organisationshandbuch grundsätzlich als zweckdienlich. Inhalte sollten aber aktuell gehalten und konsequent angewendet werden. Im Bereich der Geschenkannahme hält er eine Klarstellung für notwendig. Überdies ist eine Ergänzung um die Vorgehensweise beim Medientransparenzgesetz sowie bei der Durchführung von Juryverfahren sinnvoll.

Basis für eine rechtmäßige Wahl des Vergabeverfahrens ist u.a. die sachkundige Schätzung des Auftragswerts der Leistung. Bei der Beauftragung des Vorarlberg Magazins ist nach Ansicht des Landes-Rechnungshofs davon auszugehen, dass diese nicht vergabekonform erfolgte. Auf Grund der vorgelegten Unterlagen ergibt sich, dass die Erstellung eines periodischen Druckwerks über mehrere Jahre geplant war. Das Magazin ist folglich als einheitliches Vorhaben anzusehen, weshalb das Zusammenrechnungsgebot anzuwenden gewesen wäre. Wegen Überschreitung des Schwellenwerts hätte ein entsprechendes Vergabeverfahren gewählt werden müssen. Zukünftig ist der Auftragswertschätzung insbesondere bei mehrjährigen Aufträgen mehr Bedeutung beizumessen. Der Landes-Rechnungshof kritisiert auch die fehlende schriftliche Vertragsgrundlage mit der Auftragnehmerin. Dies kann im Streitfall eine Schwächung der Rechtsposition der VT GmbH bedeuten.

Um eine frühzeitige Information des Aufsichtsrats über sämtliche Geschäfte höheren finanziellen Ausmaßes sicherzustellen, sind dessen Zustimmungspflichten im Gesellschaftsvertrag zu erweitern und dem Geschäftsalltag entsprechend anzupassen. Bislang besteht ein vergleichsweise großer Spielraum für den Geschäftsführer. Ferner ist darauf zu achten, dass alle die Wertgrenzen überschreitenden Geschäfte auch zur Genehmigung vorgelegt werden.

Beim IKS erkennt der Landes-Rechnungshof Anpassungsbedarf vor allem beim Vier-Augen-Prinzip und der Funktionstrennung in Teilgebieten des Personalwesens sowie IT-Bereichs. Auch bei Beschaffungsvorgängen ist eine Mitzeichnung ab einem angemessenen Betrag vorzusehen, um potenzielle Risiken zu verringern. Eine Verschriftlichung spezieller Regelungen für Administratoren führt zu mehr Kontrollbewusstsein. Auf eine periodische Überprüfung des IKS ist zu achten.

Bei der durchgeführten Kassaprüfung stimmten Soll- und Ist-Stand überein. In Bezug auf die Kassaführung sieht der Landes-Rechnungshof dennoch Verbesserungsmöglichkeiten. Bargeldlose Transaktionen, insbesondere bei Vergütung von Reisekosten, sollten vermehrt ausgeschöpft werden. Vorgaben für einen Kassahöchststand fehlen und die durch die Versicherung gedeckte Summe ist zu gering. Auf die Vollständigkeit der monatlichen Prüfparaphe ist verstärkt Augenmerk zu legen.

Empfehlung

06. Organisationshandbuch samt Geschäftsordnung aktualisieren und ergänzen

07. Gesellschaftsvertrag hinsichtlich zustimmungspflichtiger Geschäfte anpassen

08. Kassahöchststand festsetzen und Versicherungssumme angleichen

09. Für vergabekonforme Verfahrenswahl Auftragswertschätzung mehr Bedeutung beimessen

10. Bei wesentlichen Rechtsbeziehungen auf ausreichende vertragliche Grundlage achten

11. Regelungen des Internen Kontrollsystems erweitern

3 Leistungen

3.1 Geschäftsfelder

Das Unternehmen erbringt Leistungen in drei Geschäftsfeldern. Sie umfassen die Stärkung der Tourismusmarke, die Vermarktung des Urlaubslandes Vorarlberg sowie Dienstleistungen für das Tourismussystem. Ihre Schwerpunkte veränderten sich. Zusätzlich werden Spezialaufgaben übernommen. Die Zusammenarbeit mit den Destinationen bei der Marktbearbeitung wurde neu ausgerichtet. Die Anreizwirkung im dazu vorgesehenen Finanzierungsmodell erscheint gering und sollte evaluiert werden. Das Unternehmenszielbild ist auf Basis der neuen Tourismusstrategie zu überarbeiten, ebenso sind Doppelgleisigkeiten zur Standortmarke Vorarlberg zu vermeiden.

Die Leistungen der VT GmbH lassen sich drei strategischen Geschäftsfeldern, welche den drei Geschäftsbereichen entsprechen, zuordnen. Darüber hinaus erfüllt die Gesellschaft zusätzliche Spezialaufgaben. In einem im Jahr 2014 ausgearbeiteten und vom Aufsichtsrat genehmigten Unternehmenszielbild (UZB) sind Ziele, Handlungsfelder bzw. Leistungen sowie Messgrößen definiert. Grundlage dafür bildet die Tourismusstrategie 2020. Über die Jahre haben sich die Aufgaben teilweise verändert.

Die Leistungen im Geschäftsfeld Markenmanagement dienen der Stärkung der Tourismusmarke Vorarlberg. Sie wurde von der VT GmbH mit externer Unterstützung erarbeitet. Als Markenkern gilt seit dem Jahr 2008 die genussvolle Lebenskunst. Die Gesellschaft überprüft Aktivitäten auf ihre Markenkonformität und Übereinstimmung mit den Werten der Tourismusstrategie. Wichtige Aufgaben sind die Festlegung sowie Einhaltung von Vorgaben zu Corporate Identity und Corporate Design. Die Marke stellt eine Verbundmarke dar und versteht sich als gemeinsames Wertesystem, nicht als hierarchische Dachmarke. Die Gesellschaft unterstützt die Destinationen bei ihren regionalen Markenprozessen. Dazu stellt sie ihnen ein Corporate Design Handbuch zur Verfügung, eine verpflichtende Umsetzung gibt es nicht. Auch die Gestaltung und Veröffentlichung von geeigneten den Markenkern transportierenden Inhalten gehören zu diesem Geschäftsfeld.

Neben der Tourismusmarke gibt es nunmehr die Standortmarke Vorarlberg. Ihr Wirkungskreis bezieht sich auf den gesamten Wirtschaftsstandort des Landes. Die Vision lautet, Vorarlberg ist bis zum Jahr 2035 chancenreichster Lebensraum für Kinder. Aktuell erfolgt die organisatorische Begleitung dieser Marke durch die Wirtschaftsstandort Vorarlberg GmbH. Die VT GmbH war im Markenprozess u.a. in verschiedenen Soundingboards vertreten. Darauf aufbauend und im Hinblick auf die Überarbeitung der Tourismusstrategie aktualisierte sie im Jahr 2019 die Grundausrichtung der Tourismusmarke mit externer Begleitung. Als Zwischenergebnis wurde die Weiterentwicklung der Positionierung von Vorarlberg als chancenreichstes Reiseland erarbeitet. Ziel dieses Geschäftsfelds ist laut UZB insbesondere die konsequente Profilierung des Tourismusmarkensystems im Verbund der VT GmbH und den Destinationen. Als Messgrößen sind neben Befragungen zur Marke auch solche wie die Steigerung der Anzahl der Markenpartner angegeben.

Zu den Leistungen im Geschäftsfeld Märkte & Kommunikation zählen spezifische Marketingmaßnahmen in unterschiedlichen Märkten sowie die Koordination und Abstimmung insbesondere mit den Destinationen. Zudem werden in abnehmender Häufigkeit mit anderen Tourismusorganisationen gemeinsame Kampagne durchgeführt sowie an Messen teilgenommen. In den letzten Jahren setzte die VT GmbH vermehrt auf digitale Kanäle.

Die unterschiedlichen Aktivitäten im Marketing im Netzwerk folgten ursprünglich einem Modell, welches die Marktbearbeitung aufteilte. Länder waren nach Relevanz in A-, B- oder C-Märkte klassifiziert und der VT GmbH, den Destinationen oder beiden gemeinsam zugeordnet. Diese Form der Zusammenarbeit wird seit dem Jahr 2018 durch das gemeinsam ausgearbeitete Kleinwalsertaler Manifest sukzessive abgelöst.

Auf Basis dieser Vereinbarung kofinanziert die Gesellschaft nunmehr vor allem Produkte der Destinationen, welche die Tourismusmarke stützen und einen Wertschöpfungsbeitrag leisten. Beispiele sind die Literaturtage in Lech, Alpenmosaik im Montafon, FAQ Bregenzerwald, LandStadt Vorarlberg in der Bodenseeregion oder Wandern im Brandnertal. Je nach Einstufung als Basis- oder innovatives Produkt ist eine Finanzierung von entweder einem Drittel oder zwei Drittel über die VT GmbH aus dem dafür vorgesehenen Ko-Kommunikationsbudget möglich. Für alle Destinationen steht derselbe Anteil aus diesem Budget zur Verfügung. Eine Ein- oder Zweidrittelfinanzierung ändert daher die maximal mögliche Gesamtförderung je Destination nicht. Innovative Produkte werden im Rahmen von jährlichen Klausuren mit Mitarbeitenden der Gesellschaft und Vertretenden der Destinationen in Workshops diskutiert, um die Vernetzung besonders zu fördern. Auch destinationsübergreifend können Produkte entwickelt werden. Durch diese Art der Zusammenarbeit sollen zudem Synergien genutzt werden. Die VT GmbH kann grundsätzlich die Inhalte für weitere Werbemaßnahmen nutzen.

Die im UZB definierten Ziele wie die jährliche Aktualisierung der Marktklassifizierung sind auf Grund der Änderung in der Zusammenarbeit teilweise obsolet. Als weitere Messgrößen werden die Anzahl der koordinierten Aktivitäten oder die Beobachtung der digitalen Präsenz herangezogen.

Das Geschäftsfeld Dienstleistungen für das Tourismussystem umfasst Aufgaben in der Marktforschung, im Datenmanagement sowie digitale Services. Sie werden für die anderen Geschäftsfelder oder Netzwerkpartner erbracht.

In diesem Bereich gab es im Prüfzeitraum insbesondere zwei größere Entwicklungen. So wurde ein Card-System vorangetrieben, welches die Abwicklung verschiedener Freizeitkarten wie der V-Card ermöglicht. Dieses wird neben der VT GmbH u.a. von der WKV oder der Kulturhäuser-Betriebsgesellschaft mbH verwendet. Weiters entwickelte das Unternehmen mit der V-Cloud eine Systemlösung, welche touristisch relevante Daten verwaltet.

Marktforschungsinformationen dienen im Allgemeinen dazu, das Reiseangebot weiter zu verbessern. Hier arbeitet die VT GmbH mit saisonalen Gästebefragungen über den Tourismus-Monitor Austria (T-MONA) oder verwendet die Deutsche Reiseanalyse. Fallweise beteiligt sich die Gesellschaft auch an weiteren Länderstudien. Außerdem organisiert sie zu T-MONA-Umfragen jährlich zwei Auswertungsworkshops für die Destinationen. Deren Einschätzungen bezüglich der Aussagefähigkeit der Umfrageergebnisse und der Aufgabe der VT GmbH hinsichtlich der Auswertung waren teilweise unterschiedlich.

Im UZB sind Ziele wie das regelmäßige Vorliegen qualifizierter Marktforschungsinformationen definiert. Als Messgrößen werden beispielsweise die periodische Beteiligung an Marktstudien oder die Anzahl der digitalen Partner, insbesondere der Datenlieferanten für die V-Cloud, genannt.

Über die Leistungen in den Geschäftsfeldern hinaus erbringt die Gesellschaft spezifische Aufgaben, welche sich z.B. aus der Tourismusstrategie 2020 ergeben oder zusätzlich zur regulären Geschäftstätigkeit anfallen. Beispielsweise organisiert die VT GmbH das jährlich stattfindende Tourismusforum, welches sich der Weiterentwicklung der Branche widmet und in dessen Rahmen auch der Innovationspreis vergeben wird. Zudem koordiniert sie das Programm Gastgeben auf Vorarlberger Art (GVA) – gastfreundlich, regional, nachhaltig und vernetzt, welches der Umsetzung der Tourismusstrategie auf Betriebsebene dient. Dieses übernahm die VT GmbH von der WKV und erweiterte es. Ebenso zählen Projekte u.a. zu Mobilität und Tourismus, wie die Erstellung des Masterplans Rad & Bike, zu diesen Spezialaufgaben. Im Zuge der Krisenkoordination im Jahr 2020 war das Unternehmen auch maßgeblich an Ausarbeitung sowie Kommunikation des Winterkodex Vorarlberg beteiligt und übernahm Aufgaben im Zusammenhang mit der Gästeregistrierung.

Neue Anforderungen und gesellschaftliche Entwicklungen verändern die Aufgabenschwerpunkte der VT GmbH. Insbesondere das Geschäftsfeld Dienstleistungen für das Tourismussystem wird durch die Digitalisierung geprägt. Das Unternehmen steht vor der Herausforderung, seine Servicefunktion laufend anzupassen. Auch der Wandel im Marketing im Netzwerk und die damit einhergehende Abkehr von der Marktklassifizierung stellt eine strategische Neuausrichtung dar. Der Landes-Rechnungshof erachtet die nunmehr vorgesehene Produktorientierung als positiv. Er weist jedoch darauf hin, dass das derzeitige Finanzierungssystem nur wenig Anreize bietet, da jeder Destination unabhängig von der Einstufung der Produkte der gleich hohe Gesamtbetrag an Kofinanzierung zur Verfügung steht. Mit Aktualisierung der Tourismusmarke wurde auf die Einführung der Standortmarke Vorarlberg reagiert. Eine zielgerichtete und abgestimmte Ausrichtung über das Tourismusmarkensystem hinaus ist wichtig, Doppelgleisigkeiten sind zu vermeiden.

Die Dynamik in den Geschäftsfeldern macht eine Überprüfung des UZB erforderlich. Dieses ist auch auf Basis der neuen Tourismusstrategie anzupassen. Darin sind ebenso passende Ziele und Messgrößen festzulegen.

Empfehlung

12. Anreize der Destinationen im Marketing im Netzwerk evaluieren

13. Unternehmenszielbild überarbeiten

3.2 Ausgewählte Leistungen

Die intern entwickelte Systemlösung V – Cloud ermöglicht eine Sammlung und Nutzung von Tourismusdaten. Damit reagierte die Gesellschaft auf technische Herausforderungen sowie die steigende Bedeutung von Daten. Die konkreten Einsatzmöglichkeiten der vielschichtigen Digitalisierungsmaßnahme wurden aber nicht ausreichend kommuniziert. Auch sind Projektmanagementinstrumente vermehrt einzusetzen. Die V-Card hat sich etabliert. Bei einem weiteren Ausbau ist allerdings eine Marketingstrategie vorzusehen. Für beide Leistungen sind finanzielle Aspekte bei der Berichterstattung stärker zu berücksichtigen.

Der Landes-Rechnungshof analysierte im Folgenden zwei wesentliche Leistungen im Geschäftsfeld Dienstleistungen für das Tourismussystem, die V-Cloud und die V-Card.

V-Cloud

Mit der V-Cloud entwickelte die VT GmbH eine Systemlösung zum Management von Daten. In einer zentralen Datenbank können touristisch relevante Inhalte wie Bilder, Videos, Karten oder Kulturangebote verwaltet werden. Sie steht auch den Destinationen und anderen Nutzern wie Land oder Tourismus- und Kulturbetrieben grundsätzlich kostenfrei zur Verfügung.

Überlegungen für eine gemeinsame IT-Lösung zum Informationsmanagement gab es schon seit über zehn Jahren. Vorhandene Systeme hatten ihre Grenzen erreicht, auch bestanden hohe Abhängigkeiten von externen Einzellösungen. Die Anforderungen im digitalen Bereich sowie die zunehmende Bedeutung von Datenhoheit und -unabhängigkeit führten schließlich im Jahr 2016 zu ersten Umsetzungsschritten für die V-Cloud. Ausschlaggebend war zudem der Wunsch u.a. der Destinationen, dass die VT GmbH relevante Daten effizient verwaltet.

Mit der V-Cloud wird die Verwendung von Tourismusinhalten in hoher Qualität sowie eine weitgehende Unabhängigkeit von externen Anbietern angestrebt. Indem Daten zentral bei der VT GmbH gesammelt, qualitätsgesichert vereint und in einem standardisierten Format verwaltet werden, können Inhalte einfach kombiniert und ausgetauscht werden. Dies soll vor allem zur operativen Entlastung und mehr Flexibilität bei höherer Qualität führen.

Die Systemlösung erfüllt im Wesentlichen die Aufgabe eines digitalen Sammelbeckens tourismusbezogener Daten mit unterschiedlichen Funktionalitäten. Beispielsweise werden verschiedene Datentypen wie Veranstaltungen, Artikel oder Tourendaten darin konzentriert. Zudem werden diese aus verschiedenen Quellen importiert und exportiert. So können z.B. Inhalte von Veranstaltungsanbietern wie Museen oder Konzertorganisatoren über automatisierte Schnittstellen in die V-Cloud übernommen und von dort wieder zentral bereitgestellt werden. Auch verschiedene Informationen der Destinationen, beispielsweise zu Unterkünften, werden über die V-Cloud verwaltet. Damit kann bei Werbetätigkeiten auf eine große Vielfalt zugegriffen und über diese verfügt werden. Einmal kreierte Inhalte sind in der Folge mehrfach nutzbar. Durch ein Ampelsystem wird ihre rechtliche Verwendbarkeit angezeigt.

Die Qualitätsanforderungen der VT GmbH werden mit diversen Regeln sichergestellt, welche bei der Übertragung zur Anwendung kommen. Die Ausgabe von Informationen über diese Systemlösung kann über mehrere Kanäle beim jeweiligen Datennutzer erfolgen, beispielsweise die eigene Webseite, eine Applikation oder einen Social-Media-Kanal. Die V-Cloud bietet auch ein Redaktionssystem für strukturierte Inhalte. Für eine rasche Auffindbarkeit und hohe Trefferquote bei Suchanfragen werden sie in maschinenlesbaren und einheitlichen Formaten bereitgestellt.

Die VT GmbH setzt nach eigener Auskunft auf einen projektorientierten Auf- und Ausbau der Systemlösung mit eigenen Mitarbeitenden. Die V-Cloud wird laufend und bedarfsorientiert weiterentwickelt sowie die Anzahl der Datenlieferanten und -nutzern schrittweise erhöht. Laut Angabe der VT GmbH liegt die Zahl der Lizenzpartner, welche Inhalte sowohl zur Verfügung stellen als auch direkt darin verwalten können, aktuell bei sechs und umfasst alle Destinationen. Sie verwenden die Systemlösung unterschiedlich intensiv und in anderem Umfang. Darüber hinaus setzen auch zehn weitere Nutzer – Städte, Tourismusbüros oder Veranstalter – die V-Cloud ein. Ein wesentlicher Meilenstein war die daraus gespeiste Applikation zur Weltgymnaestrada 2019.

Ein konkretes Projektziel über sämtliche Funktionalitäten oder einen genauen Projektplan gibt es nicht. Im Hinblick auf die Datentypen sind inzwischen vier von aktuell sieben vorgesehenen etabliert. Der Umsetzungsstand liegt hier laut Angaben der VT GmbH bei 50 bis 75 Prozent. Für das Jahr 2021 sind mehrere Schritte wie die Integration weiterer Datentypen oder eines Schneeberichts von Skigebieten im Land vorgesehen.

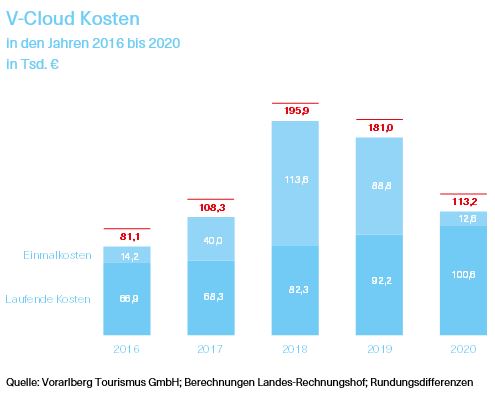

Im Prüfzeitraum erstellte die Gesellschaft eine Broschüre, welche auf wenigen Seiten einen Überblick über die V-Cloud geben soll. Darin werden u.a. Datenmanagement, Funktionalitäten, Partnernetzwerk und Systemlandschaft beschrieben. Auf Einsatzmöglichkeiten und Vorteile für die Zielgruppen wird nicht explizit eingegangen. Eine Rücksprache des Landes-Rechnungshofs mit einzelnen Destinationen ergab, dass sie Ziele, Nutzen oder auch Umsetzungsstand differenziert wahrnehmen. Zum Teil führte die VT GmbH Schulungen zur Anwendung der Systemlösung durch. Dem Aufsichtsrat berichtete der Geschäftsführer in unterschiedlichem Detailgrad über den Stand der Entwicklung der V-Cloud, nicht aber über eine mehrjährige Planung und Entwicklung der Kosten. Bei einzelnen anderen Projekten wurde auf die Verwendung der V-Cloud hingewiesen. Online öffentlich zugängliche Informationen über die Systemlösung waren erst ab Herbst 2020 verfügbar.

Eine mehrjährige Kostenplanung oder laufende Kostenübersicht liegt nicht vor. Die Gesellschaft fertigte für den Landes-Rechnungshof eine Aufstellung von einmaligen und wiederkehrenden Kosten an, welche allerdings keine Personalaufwendungen beinhaltete. Die Einmaligen umfassen u.a. das Aufsetzen der Datenbank, die Lizenzen, die Integration von Datentypen und anderen Funktionalitäten sowie Schulungen. Die Laufenden fallen im Wesentlichen für Wartung und Speicher an. Die im Zeitraum 2016 bis 2020 angefallenen Ausgaben ohne Personal beliefen sich auf € 362.600. Unter Berücksichtigung eingesetzter Personalressourcen bei den laufenden Kosten sowie Einsparungen durch technische Vereinfachungen in anderen Bereichen summierten sich die effektiven Gesamtkosten in diesen fünf

Jahren auf etwa € 679.600.

In den einzelnen Jahren wendete die Gesellschaft für die V-Cloud zwischen € 81.100 und € 195.900 auf. Der Anstieg der einmaligen Kosten im Jahr 2018 ist im Wesentlichen auf den Kauf der Lizenzen für die Destinationen zurückzuführen. Die laufenden Kosten inklusive Personal erhöhten sich von € 66.900 im Jahr 2016 auf € 100.600 im Jahr 2020. Laut Informationen der VT GmbH ist deren Höhe repräsentativ für weitere Jahre. Einnahmen fielen bislang keine an und sind auch zukünftig nicht vorgesehen, da die V-Cloud eine entgeltfreie Dienstleistung für das Tourismussystem darstellt.

V-Card

Eine weitere Leistung der VT GmbH ist die V-Card. Der Gesellschaft obliegen dabei Entwicklung, Vertrieb, Preisgestaltung und Marketingmaßnahmen. Die teilnehmenden Leistungspartner sind beispielsweise Seilbahnen, Schwimmbäder oder Museen. Für den Konsumenten ermöglicht der Kauf dieser Freizeitkarte eine einmalig kostenlose oder preisreduzierte Nutzung bestimmter Ausflugsziele. Ihre Zielsetzung ist, das vielfältige Angebot der regionalen Tourismus- und Freizeitwirtschaft bei der heimischen Bevölkerung, aber auch für Ausflugsgäste aus dem Umfeld, bekannt zu machen. Damit sollen diese verstärkt zu Botschaftern des Urlaubslandes Vorarlberg werden. Außerdem dient die Zusammenarbeit mit den Leistungspartnern der Stärkung des Markenprofils. Aktuell gibt es – auch im Zusammenhang mit der Ausarbeitung der neuen Tourismusstrategie – verschiedene Überlegungen zur Weiterentwicklung bzw. zum Ausbau der V-Card.

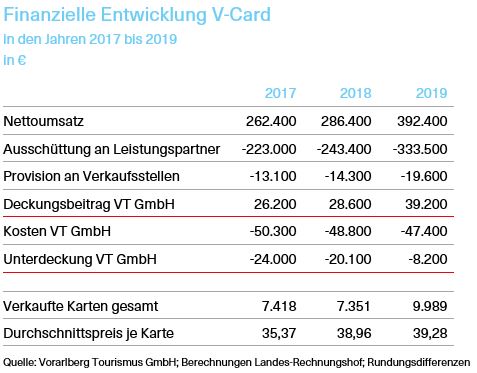

Die VT GmbH bot die Karte im Jahr 2009 erstmals an, damals wurden 322 Stück verkauft. Der Kartenabsatz nahm bis zum Jahr 2017 um durchschnittlich 48 Prozent pro Jahr zu. In den geprüften Jahren erhöhte er sich jährlich um durchschnittlich 16 Prozent. Die Anzahl der verkauften Karten entwickelte sich von 7.418 Stück im Jahr 2017 auf 9.989 im Jahr 2019. Laut Auskunft der Gesellschaft wird ein jährliches Volumen von 10.000 Karten angestrebt, eine Marketingstrategie gab es zu keinem Zeitpunkt. Die teilnehmenden Ausflugsziele stiegen im Prüfzeitraum von 82 auf 86. Auch die einzelnen Zutritte nahmen um ein Drittel auf 76.110 zu. Knapp 95 Prozent der Karteninhaber leben in Vorarlberg und rund 5 Prozent stammen aus anderen Bundesländern bzw. anderen Staaten.

Vertrieben wird die V-Card neben der VT GmbH auch von autorisierten Verkaufsstellen, beispielsweise Destinationen. Zusätzlich betreibt die VT GmbH einen Onlineshop. Der physische Verkauf ist für die Vertriebsstellen auf Grund der Aufnahme von Kontaktdaten zeitaufwändig, soll laut der Gesellschaft aber bestehen bleiben.

Während im Prüfzeitraum die Anzahl der Karten um rund 35 Prozent anstieg, nahm der Nettoumsatz im gleichen Zeitraum um beinahe 50 Prozent zu. Er entwickelte sich von € 262.400 auf € 392.400.

Vom Nettoumsatz gehen 85 Prozent an die Leistungspartner und 5 Prozent werden als Provision an die Verkaufsstellen ausgeschüttet. Die übrigen 10 Prozent stehen der VT GmbH als Kostendeckungsbeitrag zur Verfügung. Damit werden u.a. ein Teil der Lizenzen für das Card-System, Werbeausgaben für die V-Card und auch direkt zugerechnete Personalkosten getragen. Im geprüften Zeitraum war dies ein jährlicher Beitrag zwischen € 26.200 und € 39.200. Die anfallenden Kosten konnten somit nicht gänzlich gedeckt werden. Die Unterdeckung belief sich im Jahr 2017 auf € 24.000 und reduzierte sich im Jahr 2019 auf rund € 8.200. Der Rückgang ergibt sich einerseits aus den gestiegenen Verkaufszahlen und andererseits leicht verringerten Werbeausgaben, da die V-Card bereits eine höhere Bekanntheit aufwies. Nach Informationen der VT GmbH wird mit der V-Card keine vollständige Kostendeckung angestrebt. Im Budget des Unternehmens waren Unterdeckungen berücksichtigt.

Informationen über Höhe und Entwicklung der Kosten sind aus den Finanzberichten, welche dem Aufsichtsrat vorgelegt werden, nicht direkt ersichtlich. Ihm wurde im Prüfzeitraum auf Anfrage einmalig im Jahr 2017 eine Break-Even-Analyse mit einer errechneten Stückzahl von rund 12.500 Karten berichtet. Eine für das Jahr 2019 aktualisierte Berechnung des Landes-Rechnungshofs ergab eine gänzliche Kostendeckung ab rund 12.800 Stück.

Einmal jährlich veranstaltet die VT GmbH gemeinsam mit den Leistungspartnern einen Workshop, in dem Nutzung und Entwicklung der letzten Periode thematisiert werden. Ein positiver Nebeneffekt der V-Card ergibt sich durch Auswertungen zur Intensität ihrer Verwendung. Eine direkte Evaluierung der Bekanntheit und wie die V-Card von der heimischen Bevölkerung angenommen wird, gab es zuletzt im Jahr 2012.

Mit der V-Cloud reagierte die VT GmbH auf fortlaufende digitale Veränderungen und die hohe Bedeutung der Datenunabhängigkeit. Auf Grund der Vielschichtigkeit dieser Systemlösung ist neben der technischen Umsetzung auch eine klare Information über Einsatzmöglichkeiten und Nutzen wichtig. Die vorhandene Broschüre sowie unterschiedliche Erwartungen, Einschätzungen und Verwendungen der Destinationen weisen darauf hin, dass die Vorteile der V-Cloud für die Zielgruppen bisher nicht hinreichend herausgearbeitet wurden. Der Landes-Rechnungshof erkennt Verbesserungspotenzial sowohl in der Kommunikation als auch bei Schulungen. Die Entwicklung der V-Cloud erfolgt rollierend. Dieses bedarfsorientierte Vorgehen wird grundsätzlich als zweckmäßig angesehen, allerdings vermisst der Landes-Rechnungshof wesentliche Instrumente des Projektmanagements wie einen konkreten Projektplan, eine mehrjährige Kostenplanung und -kalkulation oder ein Projektcontrolling. Diese sind auch bei einer dynamischen Weiterentwicklung der Systemlösung notwendig, um eine nachvollziehbare Übersicht über Stand und Ausblick sicherzustellen. Sie sind zudem Grundlage für eine regelmäßige Information an den Aufsichtsrat. Dieser sollte ausreichend über strategisch wichtige Vorhaben wie die V-Cloud informiert werden. Dabei sind auch finanzielle Aspekte zu berücksichtigen. Mit ihrem Ausbau ging auch ein Anstieg der laufenden Kosten einher.

Die V-Card hat sich etabliert. Ihre Verkäufe und Zutritte erhöhten sich deutlich, auch der errechnete Durchschnittspreis nahm zu. Das angestrebte Ziel von 10.000 Karten wurde im Jahr 2019 knapp erreicht. Die damit verbundene Unterdeckung ist im Verhältnis zum Budgetvolumen gering und überdies zunehmend rückläufig. Der Landes-Rechnungshof weist darauf hin, dass nur eine grobe Zielvorgabe vorlag, eine Beurteilung des Gesamtpotenzials ist damit nur eingeschränkt möglich. Bei einem allfälligen Ausbau ist eine Marketingstrategie zu erarbeiten. Darin sind auch Aussagen über avisierte Zielgruppen oder Marketingaktivitäten erforderlich. Bisherige Erfahrungen sind zu nutzen. Auch für die V-Card sollten Informationen über Verkaufszahlen, Kosten und Deckungsbeiträge regelmäßiger Bestandteil in der Berichterstattung an den Aufsichtsrat sein.

Empfehlung

14. Vermehrt Projektmanagementinstrumente für V-Cloud einsetzen

15. Kommunikation über V-Cloud und Schulungen dafür ausbauen

16. Bei weiterem Ausbau der V-Card Marketingstrategie erarbeiten

4 Finanzen

4.1 Ertrags-/Finanzlage

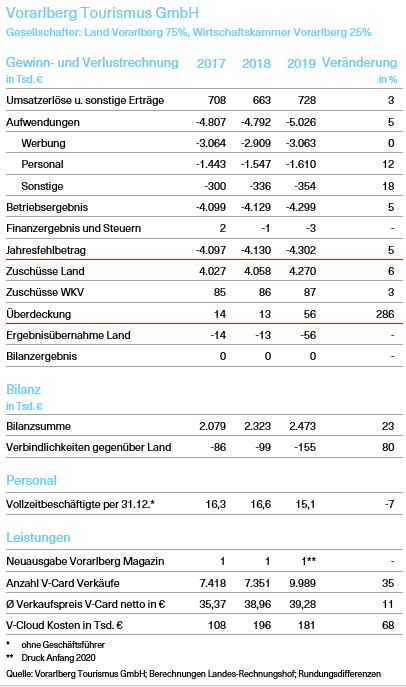

Einnahmen und Ausgaben entwickelten sich im Prüfzeitraum relativ konstant. Die Gesellschaft finanziert sich größtenteils durch Zuschüsse der Eigentümer. Jedoch be-tragen jene der Wirtschaftskammer nur zwei Prozent und liegen damit deutlich unter deren Gesellschaftsanteil. Die größten Aufwandspositionen sind Werbung und Personal. Die Aussagekraft der Buchungstexte ist verbesserungsfähig. In den geprüften Jahren sind geringe Überdeckungen entstanden, diese hat das Land im Unternehmen belassen. Nicht verbrauchte Landesmittel sind genau zu beobachten, die Information dazu an die zuständige Abteilung im Land ist sicherzustellen.

Die Analyse zur Entwicklung der Ertrags- und Finanzlage im Prüfzeitraum nahm der Landes-Rechnungshof anhand der Jahresabschlüsse 2017, 2018 und 2019 vor. Als kleine GmbH ist das Unternehmen nicht zu einer externen Prüfung des Jahresabschlusses verpflichtet. Die Gesellschaft ist nicht gewinnorientiert.

Gewinn- und Verlustrechnung

In der VT GmbH stellen Umsatzerlöse und sonstige betriebliche Erträge einen geringen Teil der Einnahmen dar, zudem sind sie mehrheitlich Durchlaufposten. Größte Ausgabenpositionen sind Aufwendungen für Werbung und Personal. Zur Deckung des Jahresfehlbetrags werden die Zuschüsse von Land und WKV verwendet. Entsteht dadurch eine Unter- oder Überdeckung erfolgt eine Ergebnisübernahme durch das Land, sodass ein ausgeglichenes Bilanzergebnis ausgewiesen werden kann. Das gesamte Finanzierungsvolumen der Gesellschaft stieg im Vergleich der Jahre 2017 und 2019 um beinahe sechs Prozent.

Die Umsatzerlöse und sonstigen betrieblichen Erträge stiegen ausgehend vom Jahr 2017 um knapp drei Prozent auf € 728.000. Im Wesentlichen ist die Erhöhung auf V-Card-Umsätze zurückzuführen. Sie stellte im Jahr 2019 über die Hälfte dieser Einnahmenposition dar. Etwa 43 Prozent sind Rückersätze im Zusammenhang mit Kampagnen, welche gemeinsam mit anderen Tourismusorganisationen umgesetzt wurden. Diese finanzierte die VT GmbH vor. Ihr Anteil ging im Prüfzeitraum zurück. Ein geringer Teil der Umsätze, beispielsweise zwei Prozent im Jahr 2019, waren Mitgliedsbeiträge für GVA.

Der Aufwand für Werbung betrug im Prüfzeitraum jährlich rund € 3,00 Mio. und umfasst das Kerngeschäft des Unternehmens. Sein Anteil an den Gesamtaufwendungen sank im Prüfzeitraum von 64 auf 61 Prozent. Die Schwerpunkte der einzelnen Positionen passten sich laut Gesellschaft an geänderte Rahmenbedingungen an. Insgesamt kam es zu einer Verschiebung der Aufwendungen hin zu den Dienstleistungen für das Tourismussystem.

Der Aufwand für Markenmanagement ist im Prüfzeitraum um 22 Prozent auf rund € 312.000 im Jahr 2019 gesunken. Er besteht im Wesentlichen aus der Führung und Weiterentwicklung der Tourismusmarke und enthält beispielsweise die Kosten für das Vorarlberg Magazin. Der rückläufige Aufwand resultiert vor allem, weil sich der Druck dieses Mediums im Jahr 2019 in die Folgeperiode verschob. In den analysierten Jahren ging der Anteil am gesamten Aufwand für Werbung von 13 auf 10 Prozent zurück. Der relative Rückgang liegt u.a. auch daran, dass Beratungsleistungen für die Aktualisierung der Markenstrategie im Jahr 2019 unter Weitere Aufwendungen verbucht wurden.