Evaluierungsbericht über die Umsetzung der Empfehlungen 2014 – 2016 im Bereich der Gemeinden

Zusammenfassung der Ergebnisse

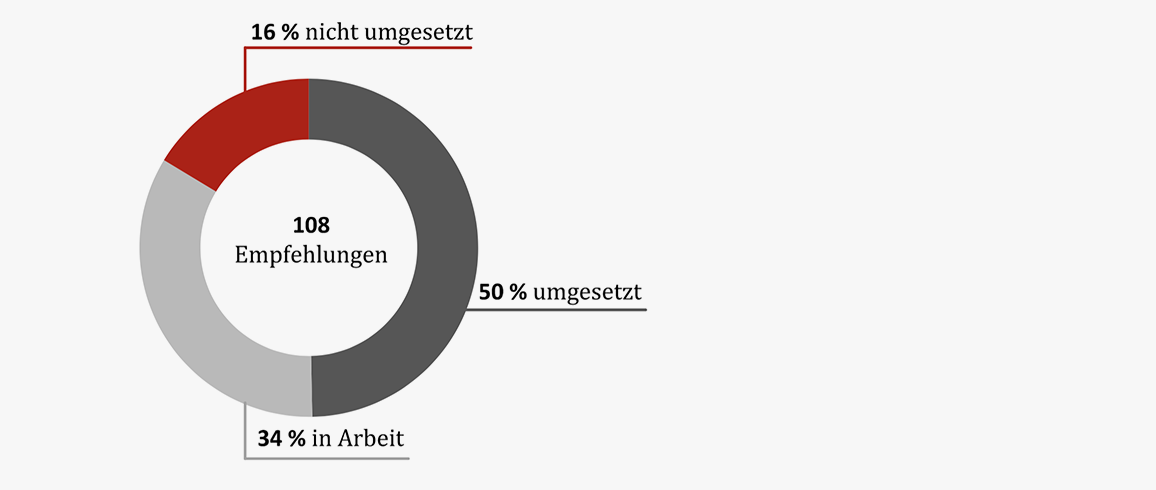

Empfehlungen weitgehend aufgegriffen, aber erst die Hälfte umgesetzt

Alle drei Jahre evaluiert der Landes-Rechnungshof den Umsetzungsstand seiner Empfehlungen im Rahmen eines Follow up-Verfahrens. Dabei führt er Gespräche mit den verantwortlichen Führungskräften und nimmt stichprobenartig Einsicht in die Unterlagen. Dieses Instrument der Wirkungskontrolle zeigt die tatsächliche Befassung der geprüften Stellen mit den empfohlenen Maßnahmen und ist ein wichtiger Beitrag für eine nachhaltige Finanzkontrolle. Die Ergebnisse fließen unter Berücksichtigung von Risikoaspekten wiederum in die Prüfungsplanung des Landes-Rechnungshofs ein. In den Jahren 2014 bis 2016 sprach dieser in vier Berichten 108 Empfehlungen an 45 Gemeinden bzw. deren Beteiligungsunternehmen aus.

Umsetzungsstand der Empfehlungen

im Bereich der Gemeinden

Quelle: Landes-Rechnungshof

Von allen Vorschlägen des Landes-Rechnungshofs wurde die Hälfte umgesetzt, weitere 34 Prozent sind in Bearbeitung und 16 Prozent sind noch offen. Der Anteil aufgegriffener – das heißt umgesetzter oder in Arbeit befindlicher Vorschläge – ist mit 84 Prozent hoch. Verglichen mit jenem im Bereich des Landes, in dem es bis zur vollständigen Umsetzung bzw. Ablehnung der Empfehlungen ein jährliches landesinternes Nachfrageverfahren gibt, ist der Umsetzungsgrad im Bereich der Gemeinden aber ausbaufähig.

Qualität des Verwaltungshandelns verbessert

Die evaluierten Gemeinden setzten Schritte zur ordnungsgemäßen Abwicklung sowie zur Professionalisierung ihrer Aufgabenerfüllung. Dies umfasste Verbesserungen in Ablage, Dokumentation und Vertragswesen sowie eine ordnungsgemäße Beschlussfassung und die Einhaltung rechtlicher Regelungen . Damit wurden die Qualität des Verwaltungshandelns und letztlich auch die Rechtssicherheit für die Bürger erhöht. Zudem griffen einige Gemeinden Vorschläge zu internen Kontrollmaßnahmen auf und reduzierten damit das Risiko für Fehlverhalten. So wurden Einzelzeichnungsberechtigungen teilweise in Kollektivzeichnungen abgeändert, Befangenheitsaspekte verstärkt wahrgenommen und Nebenbeschäftigungen abgefragt.

Schritte zur Stabilisierung der Finanzlage gesetzt

Für eine nachhaltige Stabilisierung der Finanzlage sind die getroffenen Maßnahmen zum Schuldenabbau, wie in Bezau, oder zur Risikoreduzierung, wie in Alberschwende, konsequent weiterzuführen. Dies gilt auch für die mittelfristige Finanzplanung. Sie wurde in zwei Gemeinden verbessert, ihre Aussagekraft kann aber teilweise noch erhöht werden, zum Beispiel durch eine Investitions- oder Projektliste. Der empfohlene Erfahrungsaustausch zwischen Baurechtsverwaltungen wurde eingeführt. Er fördert gegenseitiges Lernen und die Nutzung von Synergien, beispielsweise im Formularwesen. Auch die Anregungen in Bezug auf Leistungserfassung und -abrechnung wurden aufgegriffen.

Noch nicht umgesetzte Empfehlungen im Fokus behalten

Wesentliche Empfehlungen, um Aufgaben wirtschaftlich und zweckmäßig zu erfüllen, sind noch nicht oder nicht ausreichend umgesetzt. Handlungsbedarf sieht der Landes-Rechnungshof beispielsweise in der Steuerung und Kontrolle von Beteiligungen und Kooperationen. Risiken aus Beteiligungen in Form von Haftungen und Fremdwährungsrisiken sind teilweise nach wie vor hoch und sollten weiter reduziert werden. Die Bestimmung von Eigentümervertretern für Beteiligungsgesellschaften trägt dazu bei, den Informationsfluss an die zuständigen Gemeindeorgane zu verbessern. Damit können Entscheidungen auf fundierteren Grundlagen getroffen werden. Auch die Einräumung von Prüfrechten für die Gemeinde sichert Kontrollmöglichkeiten. In den Baurechtsverwaltungen sind viele Anregungen, wie die Festlegung konkreter Ziele, erst in Arbeit. Sie machen Wirkungen sichtbar und sind damit eine wesentliche Grundlage für Weiterentwicklungsmaßnahmen. In Nenzing wurden mehrere Empfehlungen noch nicht umgesetzt, darunter die Einhaltung des genehmigten Kontokorrentrahmens oder die Vermeidung von Einzelzeichnungsberechtigungen.